作者 | 归去来

编辑 | 刘景丰

8月2日,霸王茶姬于新加坡乌节门的首店正式开业。开业前三天,就累计接待了超过1万人。

除了乌节门店,本月霸王茶姬还将在新加坡购物中心狮城大厦、莱佛士城再开两店。

为了给这3家门店造势,6月霸王茶姬特意在狮城大厦举办了为期一周的快闪活动,消费者参与活动可赢取霸王茶姬相关礼券和纪念品。

图源:霸王茶姬官方

除了霸王茶姬,今年7月喜茶和奈雪分别在Tampines1和星耀樟宜门店开业,店内主要售卖相关饮品和烘焙糕点,并设立顾客休息区。

从去年爆发的餐饮出海潮,至今已成愈演愈烈之势。甚至新加坡外卖也开始卷了起来。

在新加坡外卖平台Garb上,蜜雪、1点点、贡茶等中国新茶饮企业均已开通外卖服务。不仅仅是新茶饮,在Garb平台也能点到海底捞、小笼包、云吞面、牛肉面、虾滑面、烤鸭、脆皮薄饼等各类中式快餐和小吃。

图源:Garb

图源:Garb

中国餐饮围猎新加坡的背后,除和新加坡华人较多、中餐文化相对成熟,经济发展水平相对较高、被誉为全球美食天堂有关外,新加坡相对较好的营商环境为中餐企业进入提供基础。

新加坡社会科学大学商业分析讲师王鹏博士表示,新加坡税率低、资本约束少、贸易壁垒低以及对外国投资保持开放欢迎的心态,对国际品牌具有很强吸引力。

但即使有上述优势,中国餐饮企业在新加坡发展并非一帆顺风。以新茶饮行业为例,中国新茶饮品牌为应对完全陌生的新加坡市场,多和新加坡本地商人或企业合作,但合作也带来不确定风险。

中国餐饮进军的背后,也揭开新加坡餐饮业的另一面。

1、新加坡摆摊,9年只敢涨1元

提起新加坡,许多人的第一印象就是,生活在这里的人极其富有。但几位在新加坡做生意的餐饮老板,却道出了另外一种感受。

“当我将两个茶叶蛋价格从1.6新元上调到1.8新元后,很快就收到大量顾客投诉,指责我的茶叶蛋卖得太贵。为避免顾客流失,我只能将2个茶叶蛋价格调回原价。”在新加坡中央区经营面包、饮料、小食品生意的老板娘刘娜(化名)无奈地表示。

和刘娜有着相似经历的,还有在巴西立摆摊的吴洋(化名)。“当我把一碗巴塘鱼塘价格上调0.2新元后,这虽是我第三次调价,但九年时间累计涨幅也才1新元,现在一碗巴塘鱼塘售价为6新元。”

结果没过多长时间,他也遭到大量顾客投诉,甚至有顾客直接说,你们这是在抢劫。

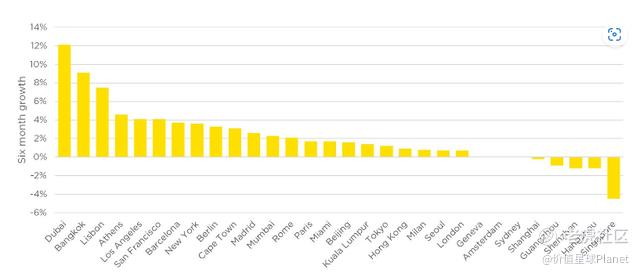

经济高度发达的新加坡,消费者为何对餐饮价格如此敏感?实际上,这里人均GDP 8万美元背后,高房价制约着新加坡普通消费者的购买力。第一太平戴维斯研究院相关数据显示,2023年12月新加坡房价为1860美元/平方英尺(约合人民币144751元/每平方),且对国外买家征收60%的额外关税。

另据该机构最新发布的《2024年上半年优质住宅指数》数据显示,新加坡优质住宅价格涨幅在全球30个城市中排名第23位,但买不起房依然成为新加坡普通消费者的真实现状。

图源:第一太平戴维斯研究院

此外,新加坡租房面积相对较小,大型跨国企业中的金融、科技和专业服务等行业加班较重。新加坡消费者外出就餐文化普遍为餐饮行业提供更多机会的同时,消费者严格控制餐饮支出也为行业发展增添更多阻力。

为迎合新加坡消费者,瑞幸进入当地市场时推出0.99新元新人活动,新开业的奈雪售价从3新元(中杯纯茶)到6.7新元(大杯鲜果茶),九窨茉莉、金色山脉和大红袍三款等零售小盒茶售价1.5新元。

图源:Today Online

在新加坡新开业的喜茶,将价格覆盖从2.7新元的纯茶到7.5新元的“芝芝多肉葡萄”和“芝芝芒芒”。喜茶东南亚品牌总监陈威豪表示,喜茶饮料价格的确有所调整,比刚进入新加坡市场时低约20%,这是本地消费者更能接受的价位。

对于上调价格,吴洋继续表示,一是近两年新加坡政府消费税从2023年1月的7%后上调至8%,今年1月继续上涨至9%。二是不断上涨的租金成本。虽说租金价格会因位置、人流量、商圈不同,但位置相对较好的私人咖啡馆,月租金已上涨到5000新元。消费税和租金仅是成本小头,新加坡餐饮行业成本最高的人力成本和食材成本,占比通常在56%和22%。

大流行期间,新加坡曾暂停禽类进口。2023年7月有所放开,但政策执行到落地存在时间差,经营和禽类相关生意的餐饮小贩这部分成本暴涨。一位在新加坡淘大街熟食中心经营烤肉档的老板称,其每月经营成本从2019年的18000新元上涨到今年7月的22000新元。成本上涨又无法转嫁给消费者,她无奈将烤肉饭价格上涨0.2新元,当日客流量直接暴跌30%。现在新加坡做餐饮生意,愈发难做。

相较于餐饮小贩无需承担人力成本,餐饮门店经营成本可能更高。按照2023年新加坡相关政策要求,食品服务业工人以2023年1750新元最低工资为基础,按照每年165新元的速度逐步增长,2025年最低工资需达到2080新元。另据Payscale平台显示,新加坡餐厅经理平均年薪为39717新元。

换言之,按照国内新茶饮1家门店配备1名店长和4名服务员计算,保守估计一家新加坡新茶饮门店一年人力成本高达12万新元以上(约合人民币64万元)。

图源:Payscale

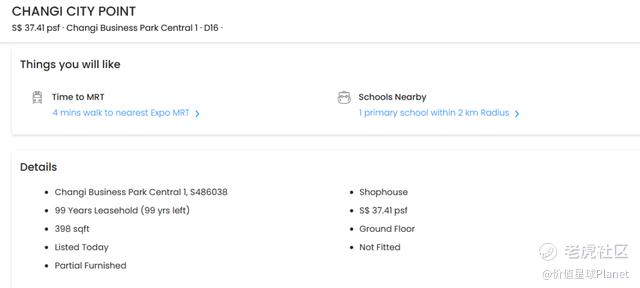

此外,选址定生死在各国餐饮行业均适用,但新加坡核心商圈租金成本相对较高。Far East Malls平台显示,海底捞新加坡克拉码头店附近商圈零售空间租金约在每平方英尺17.73新元至10.76新元之间。第一太平戴维斯研究院官网数据显示,对樟宜城市角等人流量相对较大地区,租金通常在每方尺37.41新元。

图源:第一太平戴维斯研究院

这意味着中国餐饮企业既需承担上文提到的合作方带来的不确定风险,喜茶、奈雪、霸王别姬在新加坡多采取直营模式。又需承担较高经营成本,无法通过提价转嫁给消费者的问题,这就不能解释在国内并不售卖烘焙糕点的喜茶,会在新加坡市场增加烘焙糕点进而带动单店盈利的原因。

陈威豪也指出,喜茶在新加坡采取稳扎稳打策略,当一家门店盈利后才拓展第二家。如何在新加坡市场跑通单店盈利模型,无疑成为中国餐饮品牌的难题。

2、美好的另一面:本国最大餐饮品牌也只有50家店

餐饮行业除上文提到的高人力成本,为保证企业本土化合规,必须遵守新加坡对餐饮行业相关规定。如新加坡为保护本国劳动者合法权益要求餐饮行业本地员工与外籍员工配额比例需至少达到3:7。餐饮企业必须定期向MOM提交员工名单和相关文件,以确保符合配额规定。同时按照今年12月开始,每个新加坡雇主都必须处理所有灵活的工作请求。

这给中国餐饮行业的门店拓展也增添阻力,除签证带来的不确定风险、岛国新加坡国土面积有限外,一方面,老龄化、少子化的新加坡面临劳动力不足。官方数据显示,2023年新加坡总和生育率已降至0.97的历史低位,2026年当地65岁以上人口占比或将超过21%,2030年这一数字或将达到25%,成为超老龄社会。

新加坡人力国务部长Gan Siow Huang 表示,新加坡劳动力市场紧张,需护理退休人员不断增加,这是实施灵活工作安排的主要原因之一。

2018年进入新加坡市场的喜茶,虽历经6年时间探索,但《联合早报》今年7月相关报道称,喜茶在全岛有5家直营门店,集中在中南部和西部。

2023年3月在滨海广场和义安城购物中心同时开业的瑞幸。历经一年多时间扩张,今年7月《SBR Singapore》相关报道称,瑞幸在新加坡门店数量为37家。作为对比,宅门餐饮小程序显示,2023年10月瑞幸在国内市场新增门店高达3645家。

本就有限的劳动力,大型跨国企业聚集对人才的争夺、本国相对成熟且鼓励餐饮小贩发展,更让餐饮行业劳动力不足问题雪上加霜,

这也是上文提到的喜茶、瑞幸等门店无法大规模扩展的重要原因。即使新加坡最大的餐饮品牌Minor Food Singapore,2024年本国仅有50家门店。

基于此,新加坡本土餐饮企业更追求长期性、稳定性、回归餐饮本质,而非是追求规模增长。两种不同经营理念,门店数量增长有限,意味着中国餐饮企业想要靠加盟模式带动门店增长实现盈利方式很难奏效。

全球不同美食汇集新加坡后,让新加坡消费者不仅注重餐饮高度性价比,且对口感严重挑剔。餐饮商家若无法满足消费者口感,消费者也很难被挽回。换言之,留给高成本经营的餐饮商家品牌试错空间有限,如何本土化经营成为中国餐饮行业的另一难题。

以新茶饮行业为例,全球众多新茶饮品牌聚集新加坡后持续推出各种新品。但经过时间沉淀后,消费者对新品愈发不感冒,反而更青睐品牌经典口味,新加坡很多餐饮商家往往在经典畅销款做文章。

同时随着新加坡消费者对更多及健康意识提高,消费者往往更会看重新茶饮品牌使用原料,并从源头进行对比。此外,2023年底新加坡将饮料营养等级标签扩大到现泡饮料,以及新加坡消费者对茶叶认知和健康意识提高,新加坡消费者更关注健康、品牌方使用产品源头。

喜茶新店延续2023年启动的“透明化”作业,将饮品成分一一列出。如多肉葡萄每100毫升含39卡路里,成分包括新鲜葡萄果肉、茉莉花茶、葡萄汁、葡萄果冻、糖或甜味剂或蔗糖。奈雪新店主打原叶好茶+鲜奶+鲜果,首推三大产品是霸气香水芝士草莓、霸气香水葡萄和香水茉莉初雪鲜奶茶。霸王茶姬也顺应新加坡饮料行业的减糖控糖要求,调整产品组合。

图源:联合早报

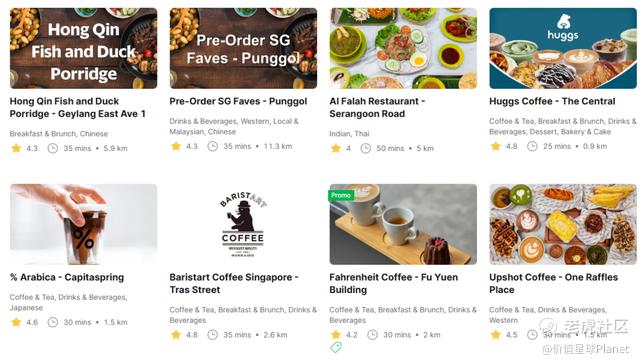

其三,新加坡餐饮行业竞争惨烈,以咖啡行业为例,虽然新加坡经济发达、企业加班文化普遍、咖啡业成熟,但当地咖啡业竞争惨烈。在Garb平台上,除瑞幸、星巴克外,还有Huggs Coffee、Baristart Coffee Singapore、Fahrenheit Coffee、Upshot Coffee等几十家咖啡品牌,涵盖新加坡本土、全球大型国际连锁、精品咖啡店等。

图源:Garb

现磨咖啡之间不仅存在强竞争,也需和咖啡胶囊。SUSS市场营销项目副教授Vanessa Liu博士表示,第三波咖啡消费浪潮将咖啡提升为一种艺术形式,每一杯咖啡都是精心策划的体验,反映对质量、工艺、精致咖啡文化和更精细生活方式的渴望。

但2023年新加坡本国人口数量为563.7万人,为国内户籍人口第一大县临泉县户籍人口数量229.4万人的2.45倍。市场空间有限叠加竞争惨烈,包括咖啡连锁店Flash Coffee、本土精品咖啡品牌Double Up Coffee相继退出。新茶饮行业中,迷客夏、珍煮丹、幸福堂、茶汤会、台盖和Teofolia等品牌也先后退出新加坡市场。

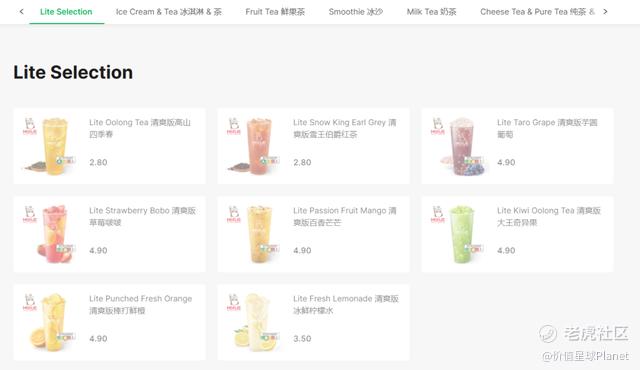

如何通过营销让消费者对其形成心智记忆,成为中国餐饮品牌的大考。蜜雪在新加坡市场和国内类似,同样走低价策略,3.5新元的柠檬水、2.8元新元的高山四季春,在新加坡同样畅销。

图源:Garb

3、新加坡赋能东南亚,乃至全球化

或许中国餐饮企业在新加坡面临层层考验,但新加坡管理大学营销教育副教授Seshan Ramaswami所言,对于许多国际咖啡连锁店而言,进入新加坡市场通常是在东南亚进行国际扩张的更大推动力的一部分。

霸王茶姬创始人张俊杰也表示,公司把新加坡定为出海的亚太总部,并已在新加坡组建东南亚团队,开拓东南亚六国市场是未来五年内的最重要计划。

新加坡的魅力在于,一是帮助餐饮品牌打磨供应链,提高控损耗能力和食品安全把控能力。一方面,控损是餐饮行业经营的重中之重。处在热带雨林气候的东南亚,给中国餐饮企业控损提出诸多挑战。

另一方面,全球各国对食品安全均有着严格管理,但今年7月字节在新加坡总部爆发100多名员工集体中毒事件,起因在于合作供应商配送食物不安全,这无疑给中国餐饮企业出海敲响警钟。换言之,若能在新加坡控制食品安全以及控制损耗,自然能复制东南亚更多国家。

二是相较其他行业,餐饮行业从外卖到收银,从原料进销存到整个供应链管理,从员工薪酬考核到大数据分析消费者口感等等。竞争惨烈的餐饮行业是一个离开数字化很难生存的行业。但东南亚其他国家数字化水平偏低。

若能借助新加坡的高数字化水平复制东南亚,进而才能帮助中国餐饮品牌在东南亚站稳脚跟。东南亚其他国家经济发展水平较低,消费者对价格敏感度更高。换言之,新加坡餐饮消费者对价格敏感以及较高的数字化水平,无疑给中国餐饮企业提供了“训练场”。

三是新加坡全球多样化的人才不仅有利于餐饮企业团队招募,且能推动餐饮新品研发、供应链搭建以及品牌推广等工作的进行。且新加坡每年吸引各国不同游客,无疑为中国餐饮品牌进行口感升级和创新、品牌曝光提供契机。

张俊杰在谈到霸王茶姬出海之路时表示,霸王茶姬在马来西亚也有超过100家门店,客户从最初以华裔为主,发展到现在约三成顾客是马来族霸王茶姬目前计划把品牌拓展到亚洲八个国家,即新加坡、马国、泰国、印度尼西亚、越南、菲律宾、日本,以及韩国。未来将拓展到法国、英国、美国等市场,最终将拓展到全球100个国家,让更多人认识来自中国的现代东方茶文化。

如张俊杰所言,我们也坚信随着越来越多中国餐饮企业在海外的持续探索,未来将有更多的“霸王别姬”在全球市场大放异彩,让世界感受到中国文化的魅力。

精彩评论