1. 吃息光荣

本文本可以有许多名字,比如:

《一个1000块变成1370万的发财机会》

《改变你家族命脉走势的财富发动机》

《哈佛全A天才坐牢十年只能持有一支股票,选了它》

《一条比“富婆通讯录“更靠谱的致富之路》

《一秒钟就告诉你世界上最松弛的赚钱姿势》

《盖茨家族长盛不衰的秘密是因为买了这个股票》

…….

但我选择了现在这个并不惊悚、略显平淡的题目,决定做一个彻头彻尾、躺平拉倒的吃息佬。这两年能不能在一个互联网股票上吃息,成为了投资的关键。因为由于不断提高分红数额与回购水平,而股价就跟一块冻猪肉一样,中概股的股息率,就变成了我的收益率。对于没有盈利与分红的公司,大家都不可太自信;切记,我们的脸是浮肿的。

虽然中概股股价没怎么涨,但我还是经常会受到鼓励。比如有人在后台对我说,达美,大胆奶,你一天不奶中概,我一天就不舒服;我很能理解他,因为我要是一天不奶中概,我也不舒服。

好了讲回正题,讲奇富科技财报。

上个季度财报我讲述了我投资QFIN的心路历程,人称无情铁手达,因为我拿一个股票,真的是以年为单位,拿了快六年。昨天我也说个好友,她的中概回本了(其实就是奇富科技),然后她就对我问出了那个千年难题:是保本出,还是星辰大海?

我劝她说,你别看拿了挺久保个本,但是算一算你拿到的分红,这不比小银行的3%利息高多了?知足常乐啊,你这不叫保本出,算上分红你已经赚钱出(分红会除息,比如你成本价20,除了几次息,其实你的成本价就下去了,哪怕回到20,你也赚到了分红的钱)。与友人风声笑谈而言:守住就有办法,办法就是守住。但这多少有些自嘲,但守住的同时,自然是股息越高越好、回购越多越好,一鸟在手大于群鸟在林。我不要看画饼,我要吃饱肚子。

我要能给市场报之以回报的公司。

2. 奇富予市场的,已远远超过取自于市场的

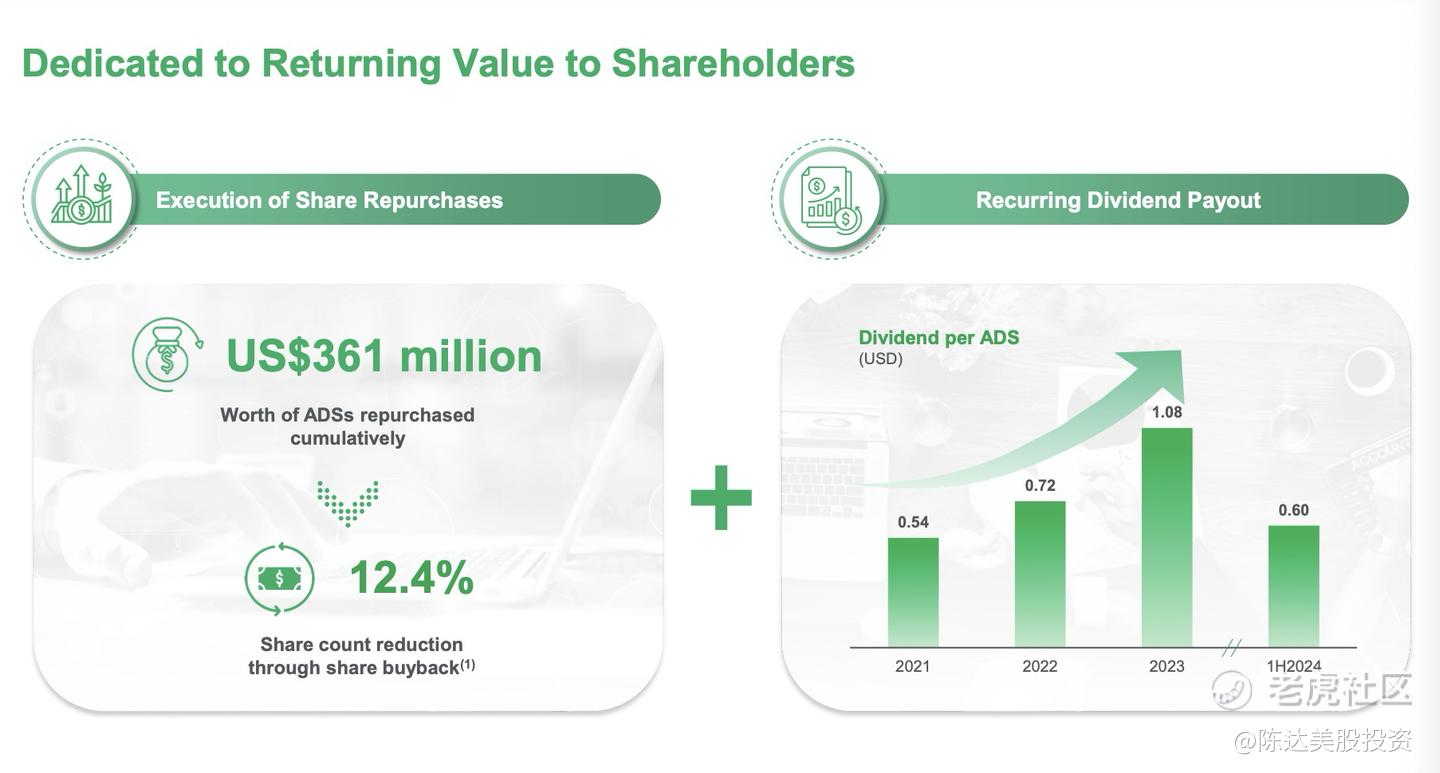

我之前也提到过,这里还是想强调一下,你如果算一算奇富科技募资+回购+分红历史,QFIN在2018年12月,美股IPO募集了2亿美元,之后有一次定增是直接转让老股(没有募资),另一次是港股IPO(仅募资不到3亿港币),这是从资本市场上拿钱,一共2.4亿美元;但五年半以来,累计回购金额达3.61亿美元,股票数量下降了12.4%;截止2023年累计分红总额不低于3.4亿美元(这个是我根据财报估算的,因为股本一直在变化),刚宣布2024年半年度每ADR0.6美元的分红,累积分红了4.33亿美元,所以累积回购3.61亿+累积分红4.33亿,已经向资本市场还钱了7.94亿美元。

从市场融资拿走2.4亿美元,so far,已经向市场回报了7.94亿。

添加图片注释,不超过 140 字(可选)

(资料:公司财报,左边是累积回购3.61亿美元,右边是历年每股现金分红)

所以说奇富,基本上把市场上融来的钱,乘以3,还给了市场。相比于A股众多上市只为圈钱,随后将公司一把直接卖给股东,“归你了我不要了”的公司,这也说明奇富的模式的自我造血能力、cash generating 能力,现在已经完全不需要资本市场的供氧、不需要本金,可以自己让利润奔跑了。

阿省在其划时代恢弘的《A股港股其实问题是一样的》的一文中深刻地指出,A股港股其实问题是一样的。“归纳起来就是两个问题:1、公司不赚钱。2、赚钱的公司不分红。如果都跟神华一样,每年赚500亿分500亿,你还怕指数不涨?” 实属十环击中我的小心心,我决定当一个吃息佬,选有盈利,有业绩的公司。

3. 奇富的未来一年 forward股东回报率

算一下股东回报率与股息率,而且我不想算历史股息率,很多人算历史的股息率买入吃息股——尤其是周期股——会遇到去年股息超高但哐几今年突然完全没息可吃的窘境。我想算一个forward的股息率,未来一年大概率可以拿到的股息率。

首先我们都知道,不算税的因素,回购等价于现金分红,都是回馈股东的方式。今年上半年奇富的现金分红是每ADR0.6美元,假设全年能实现1.2美元,假设这个分红水平能维持到明年半年报,也就是每年分红2.8亿美元(每ADS1.2美元),现金股息率是7.6%;如果回购按照预期完成(最新的回购计划是上季度开始执行的,回购额度是不超过3.5亿,截止8月13日已经执行掉2.11亿,还剩1.4亿),回购进度确实够快的(一个季度执行掉了本来12个月的60%),那么合理预期,剩下的半年至少能够执行掉1.4亿回购。

如果我们预测未来十二个月能有总2.8+1.4=4.2亿美元的股东回报,那么整体的“股息收益率”或者准确说,“股东回报率”=

4.2亿 ➗ 36.8亿(2024年8月15日最新的股价,在14日晚暴涨12.37%后)=11.4%

昨晚暴涨12.37%,市场是反应过来了。

即使暴涨之后,还有11.4%的股东回报率,要么是分子过于乐观(比如之后分红没了,或者公司变卦不回购了),要么是分母过于悲观(估值实在过低),要么是都有。因为如果分子分母都能持续,但股价就是倔强就是不涨,那我也没办法,我很甘心这个12.8%的回报,当一个彻头彻尾的吃息佬。

4. Q2财报

我们看Q2财报,来回答利润是否可以持续的问题,我的回答是,有可持续性。一来历史上奇富的业绩一直非常稳定,增长也稳定,赚钱也稳定,二来下个季度(也就是Q3)的财报的指引guidance,管理层也已经给出来了,这是明牌。Q3预计non-gaap的利润会达到15.5~16.5亿,环比有很大的增长,背后的驱动因素下面会写到。

添加图片注释,不超过 140 字(可选)

最上面是授信用户数与累积贷款人的同比增长,第二段是放贷量和在外贷款余额的变化,最下面是收入与non-GAAP近利润的变化,Q2奇富净收入为41.6亿元,同比增长6.28%;non-GAPP净利润14.13亿,同比增长23.3%。而这季度创造的经营现金流,19.6亿,同比+11.3%。再提醒一下,已经过了一半的Q3,non-GAPP净利润的指引数字是15.5~16.5亿,也就是指引环比增长。

所以看得出来,总盘子稳定、收入略微上升的情况下,利润上涨得非常多,原因是什么?——注意看下面的运营成本及开支总额,有5.6亿的下降,对应经营利润的5.6亿左右的上升。一方面是获客成本、资金成本的下降以及运营效率的提升,另一块是或有负债拨备的返还回来,有两个亿,同比及连续减少,主要是因为重资本贷款撮合规模减少,及本季度拨回前几个季度的拨备,以反映与相关贷款概况相称拨备,采取一贯方法。

5. 平台化策略下,是要规模还是要利润,相对比较口含明珠进退自如

简单地说,奇富在一个“平台化策略”的过程中(所谓平台化的过程,我的理解是越来越成为一个技术中介、风控系统与撮合平台,而越来越远离银行式的表内放贷模式),在轻资产模式下,需要自己完全负担风险的贷款量——也就是自营表内的业务——现在占比越来越小。通过上面的数字大概可以算到,第一块,ICE放款占比24,59%,这个就是导流的业务,完全不承担贷款坏账风险;第二块,技术解决方案放款占比 24.34%,这个就是金科输出,也完全不承担坏账风险;第三块是轻资本业务,是与金融机构分润模式,大概是三七开承担利润与风险,奇富占三,这个业务是15.9%;剩下的35%左右,是承担贷款风险的自营业务。也就是35%的放款承担风险,15%的放款承担小部分风险。

用这个除以其净资产,你可以得出其杠杆率。在所有的平台里,是非常低的水平。

平台化的结果,最后如果平台有坏账,大多数由金融机构承担。这种情况下,在与市场其他的竞争对手的竞争中,奇富就相对比较从容,可以不那么卷,弹性大,进可加大放贷规模(这只要增加获客投入就能实现),退可控制规模,保证利润与自由现金流水平。

6. 指引与展望

最后还有一个问题要解决,对于24年下半年和25年的放款量增长怎么看?下半年和25年的take rate会如何变化?有哪些新的驱动因素?

总体指引上,管理层对下半年乐观,预计下半年的放款量和上半年相比会有一定的增长。这里有电话会中management 直接的回答,有这么几点:

1. 看到信贷需求是比较平稳的,6~7月份的用户活跃度略有上升,App用户的登录发起率比5月上升了7%左右。

2. 现在的风险端比较好,Q3以来还在持续的改善,管理层认为可以打开一定的通过率和授信额度,来提升老客的活跃度。

3. 新客方面,上半年做了很多工作,获客的质量有比较明显的优化,下半年会增加一些投入去获客(当然,这方面有可能会影响利润)。

4. 平台化策略,所谓的平台化策略,一来是分散与降低风险,二来实际上是用更广泛的定价区间去服务更多的用户,提升对于用户的覆盖和转化效率。

关于take rate的问题以及Q3利润增长的驱动因素主要来自于几个方面:

1. Q3的风险和资金成本还会有一定的下降;

2. 通过平台化策略,在提升用户覆盖的同时,也会提升盈利性;

3. Q3轻资产的占比会进一步提升,轻资产的收入确认节奏相对更快,take rate自然上升。但长期来看,4~4.5%是一个相对合理的take rate水平。

7.结语

最后总结一下。投资互金公司奇富科技的情况。由于各种机缘巧合以及海外市场对中概股估值惨绝人寰的摧残,泥沙俱下之中,我居然找到了也买到了一个非强周期性的互联网科网股,持有了五年半,此子股息分红巨高,让我当上了吃息佬。

奇富科技这几年,从市场融资拿走2.4亿美元现金,而截至目前,已经向市场回报了7.94亿现金,发给了市场。对于投资人而言,这样的公司不是好公司,那什么是好公司?

具体股息率,仅算现金分红,那么现金股息率目前是7.6%,如果再加上等价的回购来算总体股东回报——下一年的股东回报,将达到惊人的11.4%。当然前提是利润与分红都能保持现在的水平。而目前的情况是,第一这不是一个周期股,在可见的未来并没有较大的行业波动风险,其业务增长一直很稳定;第二平台化的策略,也让其承受风险的贷款比例与曾经相比大为减少,贷款余额的投放弹性很大;第三,在资金成本注定将降低(央妈降息)的情况下,管理层对下半年的业务比较有信心。所以目前利润水平以及派息水平,大概率是可以实现的;而在这种情况下,我决定做实这个吃息佬的身份。

——————

利益披露:作者持有 $奇富科技(QFIN)$ $奇富科技-S(03660)$ 多头仓位将有六载。

精彩评论