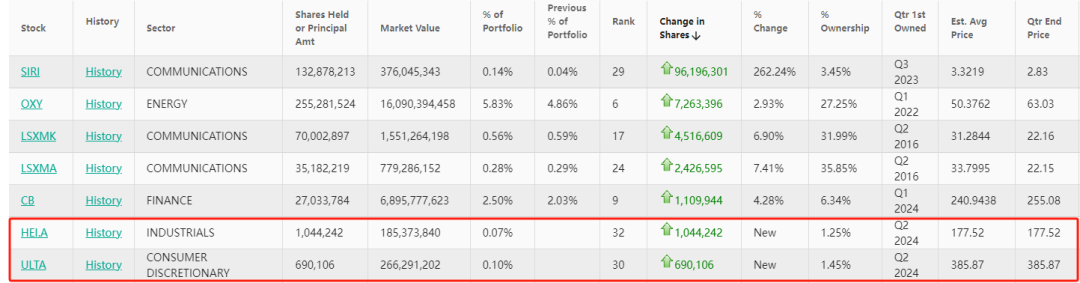

昨日,伯克希尔披露了二季度的持仓信息,前十大重仓股里的变动,除了市场已知的大减仓49.3%的苹果,还减仓了3.5%的雪佛龙。继续加仓西方石油2.93%,以及加仓了4.28%的安达保险。

减仓苹果后,手握近2800亿美元的巴菲特,在二季度新建仓了两家公司。

一家是美国最大的线下化妆品Ulta Beauty美妆,持仓金额为2.66亿美元。另一家是HEI海科航空,持仓金额为1.85亿美元,主要做航空维修,航空材料,以及军工材料,这两家都是典型的美国长线大牛股,上市以来涨幅涨超百倍。

据Whalewisdom测算,巴菲特在海科航空的持仓成本约是177.5元,截止昨日盘后价位为190元,盘后涨了3%。

Ulta美容的持仓成本约为385元,由于巴菲特买入的消息披露,昨日盘后Ulta美容大涨了13%,盘后价为375元,若不算盘后大涨,巴菲特此前亏损近15%,股价一度跌到320元。

股神新建仓的这两家公司,市场表示不理解的声音不小,一方面是Ulta美妆半年内跌去40%,公司销售前景悲观,现在算是一个分歧点。而海科海空的估值非常高,不太像是巴菲特的操作,这是两种不同的投资风格,股神可能看中了什么?

一、口红经济的代表Ulta美妆

Ulta美妆在2007年上市,目前是美国最大的化妆品零售店,在美国50个州拥有约1400家门店,会员数量从2007年的600万增长到2023年的4420万,会员消费占比为95%。

在过去18年里,Ulta有17年都实现了双位数的营收增长,除了2021年营收跌16.8%。去年营收为112亿美元,净利润为12.9亿美元。

分品类收入构成:彩妆42%/护肤23%/头发19%/香水10%/服务4%。

简单介绍下背景,Ulta的主要竞争对手是丝芙兰,丝芙兰在全球大约有3400万会员,Ulta在美国市场更占优势。Ulta的成功要素是会员制的模式,在消费下行的环境下,Ulta覆盖了权价格段,与用户的粘性要比丝芙兰更强。

Ulta的会员返现机制,例如每消费2000元大约能抵扣125元,若会员等级越高,那消费抵扣的金额就更高。Ulta与大品牌专柜不同的是,Ulta在活动日里能给到会员4-5折的低价折扣,主要是通过收购大品牌低价清仓出来的产品,这些产品一般有效期在1年左右。

之后Ulta通过低价卖给消费者,同样是大牌正品,但在Ulta这里买更加便宜,且有日常积累的返现机制,这就增强了用户粘性。美妆品是复购率很高的产品,好的会员体系能成为护城河。

依靠长期建立的会员制模式,Ulta的长期现金流能力非常强,且每年可支配现金流都执行着回购计划,这让Ulta上市后从4元涨至今年3月份最高的570元,妥妥的是长期的口红经济股,即在经济低迷时能增长,还有大额的回购支撑股价。

但近半年,口红经济的逻辑在发生改变,大家能看到奢侈品、化妆品等股价都在大跌,Ulta也从高位跌去40%,而就在这**跌里,巴菲特选择出手建仓,这是个有意思的操作。

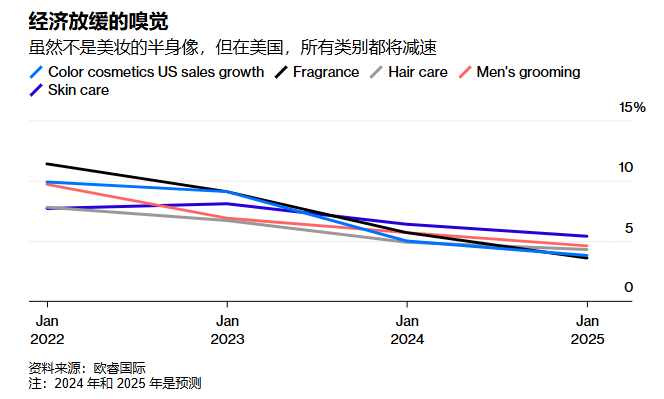

起因是4月份时,Ulta管理层表示,观察到全球化妆品和奢侈品市场增速都在放缓,并下调Ulta全年营收增速至3-4%,预计全年营收为115亿美元,比市场预期的增速5%还要悲观。

在上文提到,过去18年里,17年里Ulta营收都是双位数增长,而今年就是非双位数增长的第二年。

据欧莱雅在6月份的指引,预计今年全球美容市场的销售增长从之前的5%下调至4.5%。外资有观点认为,欧莱雅的指引是乐观的,行业增速可能只有4%,甚至明年部分品类增速将放缓至3%开头。

行业前景并不乐观,那巴菲特看中了什么呢?

在这轮大跌后,Ulta的估值跌至12倍PE左右,已经是近3年来的最低位。当然在巴菲特买的时候股价还没跌那么多,当时估值大概是14-15倍PE。

那就要思考两点,一是Ulta的护城河是否会被打破?二是行业需求是短期影响,还是中长期影响?

从过去3年来看,至少Ulta的护城河还是很稳固,虽然近3年美妆在放缓,但Ulta主要只做美国市场,美国市场相比起其他市场来说,销售情况没那么差。而行业需求方面,美国主要是受高通胀影响,近期通胀也下来了,接下来开启降息,需求是否会随之反弹呢?

值得注意的是,在3月份时,Ulta宣布20亿美元的股票回购计划,而近期管理层表示,截止5月份回购额度还剩18亿美元,年内可能会派息,年内还会回购10亿美元,回购额占最新市值的6%左右。

这样看下来,抄底Ulta的逻辑就不难理解。

虽然行业增速放缓,未来最差业绩都有5%的增速,加上公司没有计息负债,每年经营现金流超过净利润,FY24年经营现金流/收入13%,可支配现金流都用于回购+派息,护城河也经过十多年的考验,估值跌至近3年最低的12倍PE,这可能就是股神新建仓的理由之一,这也是比较符合老巴的投资风格,但另一支海科航空就完全不像是老巴的风格了。

二、超高PE的百倍股:海科航空

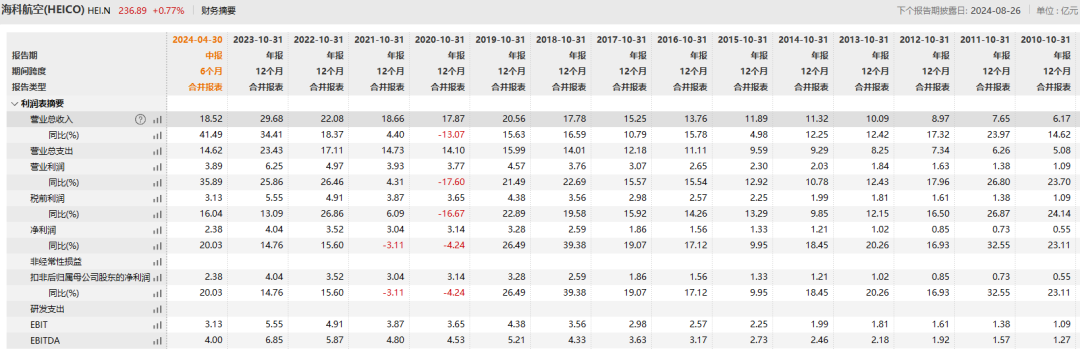

海科海空是一家航空配件生产商,在2002年上市,上市以来涨超百倍,股价图就是夸张是一直涨,涨不停。除了2020年疫情美股熔断,股价暴跌了几周,其他时间没有受到经济周期的影响。

2023年营收为29.7亿美元,净利润为4亿美元。公司毛利率常年保持在38%以上,运营利润率常年维持在20%以上,而这与行业特殊的模式有关。

引用雪球“闪电考拉”的介绍,通用电气、普惠这些大厂需要花费巨资研发新设备,所以刚投入市场的产品并不赚钱,只能从后续的更换和服务市场中赚钱。这就意味着航空售后市场的利润率很高,为了降低成本,航空公司就有动力向第三方零配件供应商采购部分可替换的无专利保护的零部件。

海科海空就是负责航空售后市场的第三方零配件,对原厂配件采用仿制,开发成本低,价格便宜,质量合格,需要美国航空局的批准授权。

在经济周期下行时,航空公司更加需要降低成本,这就给海科航空更大的机会。例如,海科的零部件价格比波音/空客的原厂零件要便宜20-30%,大多数零部件低于5000美元,所以很多航空公司愿意找海科。

值得注意的是,行业需求是非常稳固的,因为飞机并不是不飞了,或者是飞的次数少了,就不进行维修检查的,这些零部件需要定期维护,并不看飞机飞了多少次,所以客户的需求非常强。

但这种航空配件因为没有专利保护,所以可能面临同行的竞争,这就需要拼速度和质量。据海科航空披露,海科已经交付了8352万件配件,无质量事故,为客户节省了20亿美元的采购成本。

这个行业的特性是准入门槛很高,因为受航空管理局严格管制,这就使得这个行业的集中度很低,并购机会很多。据统计,在美国就有2300多加零部件商活跃在各自的细分领域。

而海科在过去34年里,用50亿美元进行了98笔并购交易,最后只有2笔资产剥离,年化收益率22%。

除了零部件售后业务,海科的第二业务是国防军工零部件,很多零部件用于美国海陆空三军的各种高科技武器,包括导弹、无人机,卫星等,具有很高的技术和政治壁垒。

此外,由于近些年美国的国防军费开支不断增加,所以军工业务算是给海科带来的对冲的保护作用。比如说,2020年,因为疫情大量客机停飞,影响到飞机售后零件业务,但好在国防零部件业务保持增长,抵消了飞机零部件销售下滑带来的影响。

更有意思的是,海科航空员工在自家股票上赚的钱,远远超于在公司赚的工资钱,有超过400名员工的美国401K养老金账户公司股票资产超过百万美元。

回到巴菲特为什么要买,这里其实不太能理解,要知道,巴菲特从来不买超高PE的股票,或者说买海科海空并不是他的主意。

按照市盈率来看,目前海科航空市值为328亿美元,今年公司可能赚4.5亿美元,对应市盈率起码70倍PE。

由于公司有很多并购案,摊销费用降低了会计利润,市场上还有另一种估值方法,公司历年来的自由现金流一直高于会计利润,若加回摊销费用后的利润会更高,估值也相对较低。

若按照24年6个亿的自由现金流计算,那现在公司自由现金流动态估值在54倍左右。但即使如此,这也并不便宜。

结语

除了估值贵之外,海科航空的军工业务,也引起了市场不小的关注。

在之前的文章里《Trump trade受益股,全球军火供应商》我们分析了近些年来,美国、G7、北约国的军费在大幅上升,这是个值得注意的信号,而日股的军工股已经涨了很多,还是说看中了未来军工的可能性?

精彩评论