电商财报看阿里,阿里财报看淘天。刚出炉的截止6月底的财报(阿里2025财年Q1)仍然延续上个季度的“喜忧参半”。 $阿里巴巴(BABA)$ $阿里巴巴-SWR(89988)$ $阿里巴巴-SWR(89988)$

忧的方面

最重要的国内零售“淘天集团”果不其然的Miss预期,而且由于市场在Q2国内整体消费环境变化的环境下,已经下调了预期,因此consensus是比较保守的,也说明淘天业仍面临压力。

国际商业、菜鸟物流等业务增速依然乐观,但由于市场也对此报以厚望,预期较高,收入端也略逊预期。

线下零售业务增速不及预期。

整体利润率下滑,利润付增长,对估值有负面影响

喜的方面

国际商业、菜鸟物流等发挥较为稳定,同时亏损同比减少,虽然东南亚电商格局还未确定,但在往良性的方向发展。

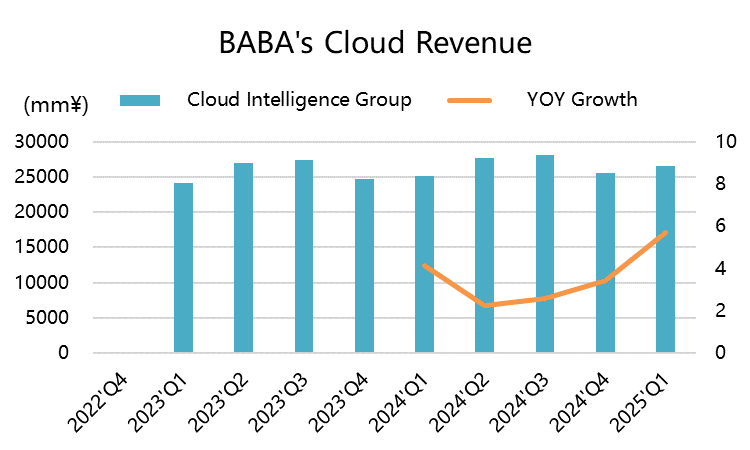

云业务的收入和利润表现双双超预期,很显然是受到AI相关产品以及公共云服务的拉动。

菜鸟集团收入虽略逊预期,但增速仍有16%,跨境物流的拉动有加成。

其他亏损业务的“减亏”效果一步提升。

投资要点

淘天集团的业绩似乎是明牌,费率规则调整是最大“盼头”

“淘天集团”的业绩不及预期,这件事情本身也没有很意外,因为Q2整体的消费环境如此。而市场自然也不会对宏观层面的因素太过计较,反而更注重的是阿里自身对商家结构、用户侧渗透的变化带来的效果。按照CEO的说法,是“成功”的。

从细分项上来看,最重要的客户管理CMR的增速不足1%,首先能正向增长也是不错的,至少市场不会太担心“抖音”和“拼多多”挖走淘天的基本盘,但增速也较市场预期的3%稍差一些,从侧面也说明市场更期待阿里对卖家更“激进”一点,当然这个预期肯定是来自拼多多(对商家的压榨)。当然,拼多多对商家过度压榨的后果可能还没有到集中爆发阶段。

7月份,淘天集团宣布了几个商家侧的重要规则调整。简单来说包括:

变相增加费率(基础软件服务费),也就是影响平台变现率。效果是可能对阿里全年带来高至百亿的新增收入

更改核心评分标准,并对高质量商家更“优待”;更改分配机制,实行优胜劣汰,提升商家黏性。效果是,不一味的跟随拼多多“倾斜买家”的做法,将商家分类来对待。

实际上阿里在7月推出这些措施,也肯定是看到了自身(相对同行)的不足之处(平台变现率不够高),但也不能在竞争中总被牵着鼻子走(“仅退款”),长期来看,单纯向买家倾斜并不能稳定的获得增长。

另外从消费者层面,直营和其他业务同比下降9%。考虑到今年618淘宝将“88VIP”分拆获得更高的渗透,实际上也说明整体的购买力的确不理想,但这是张明牌。

国际商业增长势头依然良好,跨境物流双向加持

国际商业的增速仍有32.4%,这是建立在去年同期高基数基础,以及市场预期较高的基础上的。不过亏损也在放大,从去年4医院上升至37亿元,凸显海外市场的竞争激烈。

Trendyol和速卖通的增速更明显,跨境电商业务更好些,同时也提到了Lazada的变现率受到影响。这也从前几天Shopee(SE)的超预期财报中有所体现。东南亚电商也非常卷,但整体来看,在拼多多Temu的低价攻击、Shopee的市占率提升,以及Tik Tok直播电商的多重压力下,Lazada和速卖通等海外电商还能守住32%的增速也是不错的成绩。

菜鸟是直接受益于跨境物流增长,但整体市场的预期更高一些。东南亚整体的消费水平更欧美比起来仍差一些,因此低价策略未必能获得同样的效果,因此当地渠道可能会更重要。

AI给云业务带来惊喜,本地生活、文娱和其他业务依然追求提升效率

云业务的收入增速达到6%,超过整体业务,同时更惊喜的是利润大超预期,EBITA利润率达到8.8%,是降本增效后的新高,AI产品的变现,以及公共云产品的拉动都有两位数的增速,同时公司也在主动淘汰利润率较低的项目。

本地生活、大文娱、其他业务(包括阿里健康、高鑫零售、盒马等)整体表现萎靡,在整个集团中属于拖后腿项目,也是消费的大环境所致。好在减亏效果在不断提升。

整体的利润率在降低,下个季度利润率成关键,眼下靠回购支撑。

收入增速4%,但是经营利润-15%,即便是经调整的EBITA利润也是-1%,这就会一定程度上让估值越来越高(利润倍数不断上升)。

罪魁祸首还是利润的主要来源——淘天集团。因此下个季度之后,商家重要规则调整带来的收入,能有多少变成利润率的增长,将对公司估值至关重要。

同时,单季回购达到58亿美元,在大环境向好、公司新规变现之前,也算是与投资者共度时艰。

精彩评论