来源 | 财通社

撰文 | 吴瑞馨

上市才四个月,一份盈利警告就戳破了茶百道的繁荣“假面”。

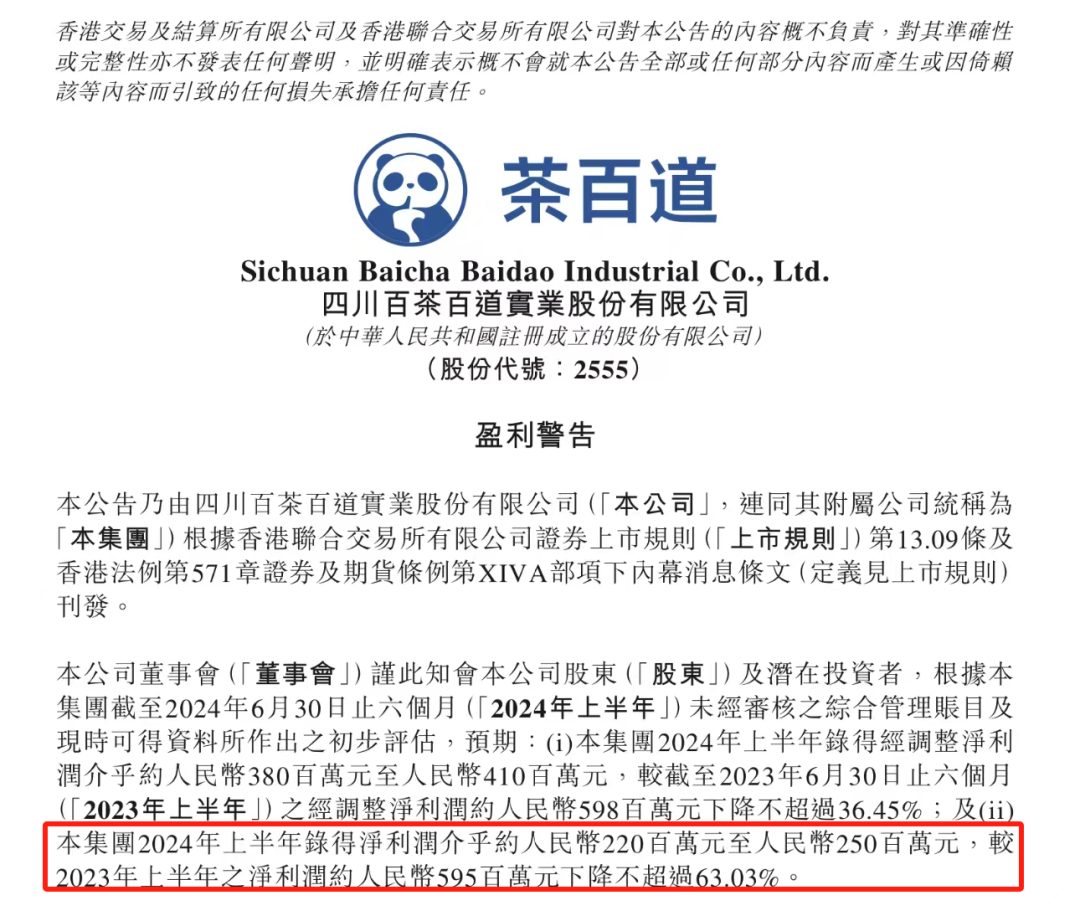

8月9日,知名新式茶饮品牌茶百道(2555.HK)发布其2024年上半年盈利警告,公告显示,公司2024年上半年录得净利润在2.2亿元~2.5亿元之间,同比上一年同期的5.95亿元净利润,最多下降了63.03%。

消息一出,茶百道8月12日周一开盘直接暴跌16.55%,当天最终收盘报6.3港元。今日开盘又大跌14.29%。

值得注意的是,茶百道上市以来,在港股市场的表现十分不佳。上市首日就跌破了发行价,在之后的四个月里,股价仍在持续下跌。截至8月13日中午休盘,茶百道股价已经跌至5.8港元,较发行价暴跌66%。市值蒸发172亿港元。

上半年净利润大降最多63%

茶百道繁荣“假面”被戳破?

奶茶界新秀层出不穷,但在资本市场上,奈雪之后,已经很久没有新面孔成功登陆了。

茶百道算是一个新秀。今年以来,古茗、蜜雪冰城、沪上阿姨相继在港股递交了招股书,争先恐后争当“奶茶第二股”,但最终被茶百道成功夺下了这一称号。

但和“奶茶第一股”奈雪的命运相同,茶百道不仅上市首日就破发,股价也持续走下坡路。

更惨的是,茶百道上市后的首份财报,也要翻车了。

8月9日,茶百道发布盈利预警,业绩大幅下降。公告显示,截至2024年6月30日,茶百道2024年上半年录得经调整净利润在3.8亿~4.1亿之间,同比上一年的5.98亿,下降了不超过36.45%;报告期内录得净利润在2.2亿元~2.5亿元之间,同比上一年同期的5.95亿元净利润,最多下降了63.03%。

这样的数据,可以预料到中报不会好看。

有股民都被气笑了:招股书里看起来浓眉大眼的,没想到刚一上市,茶百道你也叛变了。

要知道,之前茶百道公布招股书时,财务数据那叫一个亮眼。

招股书显示,2021年~2023年,茶百道收入分别为36.4亿元、42.3亿元、57.0亿元,同比增长分别为237.4%、16.12%、34.8%。同期归母净利润分别为7.5亿、9.5亿和11.39亿,同比增长分别为276.82%、26.26%和19.37%。

对比流血上市,去年才刚实现盈利的“奶茶第一股”的奈雪,茶百道的表现算是不错。而茶百道募资近26亿港元,也成为了港股2024年最大IPO。

但刚上市4个月,茶百道招股书的“业绩优异”光环,就被啪啪打脸。

资本市场反应最为敏感。8月12日开盘,茶百道就直线暴跌超16%,最终收盘报6.3港元。今天开盘,茶百道继续大跌,截至8月13日午盘,茶百道股价已经跌至5.8港元/股,相较发行价17.5港元已经跌去了66%。

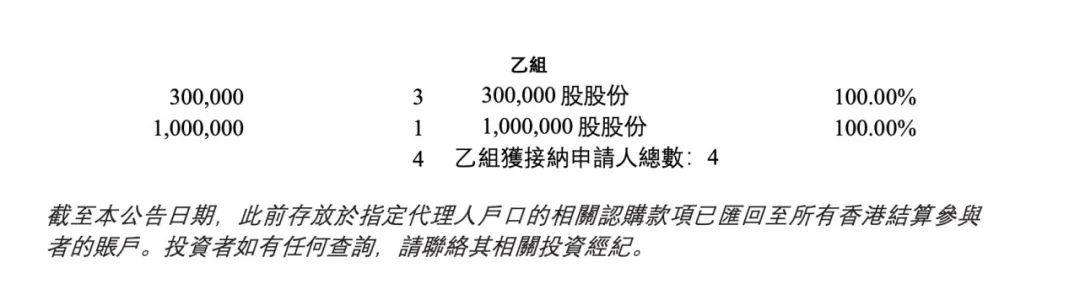

根据茶百道披露的资料,当初有大散户认购了100万股。如果这位大散户至今还没抛售,那么或许已经亏了1170万港元(未计算Margin费用和交易手续费)。

加盟商才是“真客户”

95%营收靠卖货给加盟商

那么,刚上市的茶百道,为何会突然业绩变脸?

茶百道在公告中解释到,公司董事会认为,净利润下降的主要原因包括消费者习惯受外部环境变化的影响、加大对加盟商的政策支持以及增加市场投入费用。

消费者习惯受外部环境变化这一点,中报没出来,许多细节不清楚,不太好评价。咱们还是先来看看后面的加盟商和市场投入费用部分。

和“奶茶第一股”奈雪的直营为主不同,茶百道主要是加盟模式,也就是依靠向加盟店出售货品和设备,以及收取特许权使用费和加盟费来赚钱。

招股书显示,从2021年~2023年三年时间里,茶百道加盟店的收入占比均超过99%。而茶百道向加盟商出售货品和设备的收入占总收入的95%,特许权使用费和加盟费仅有4%左右。

与其说茶百道是赚消费者的钱,不如说是赚加盟商的钱。

另一边,加盟商也是怨声载道。此前风口财经报道,有退出茶百道的加盟商称自己开茶百道亏了三十万。“茶百道投资比其他的茶饮品牌要大,设备费也比其他的品牌贵不少。所有的物品都要向总部进货,哪怕是一个电子秤,一个袋子都要向公司进货。我同期有个老板为了省几十块钱外购了一个电子秤,被督导发现之后罚了五千块。”

又有茶百道前加盟商吐槽:“开店收入还不如打工”。他表示,茶百道要求加盟商做活动,低价卖,但又不给补贴,都是加盟商自掏腰包。原材料,物料进货时不提供优惠,但是让加盟商去美团、抖音低价抢客。“说白了就是在加盟商小白上薅羊毛。”

茶百道的加盟模式意味着,要想业绩持续增长,就要开更多的加盟店。

根据窄门餐眼数据,茶百道目前有8560家门店,在2021年茶百道达到开店顶峰,一年新增了2883家门店。也就是这一年,茶百道营收实现237%的惊人增幅,从2020年的10.80亿暴增至36.44亿。2020年、2022年和2023年,茶百道分别新增了1532家、1807家和2017家,截至到目前为止的2024年,茶百道新增门店为1205家。

加盟商没少开,但净利润却下滑了。原因或许是茶百道从加盟商处赚到的钱少了。

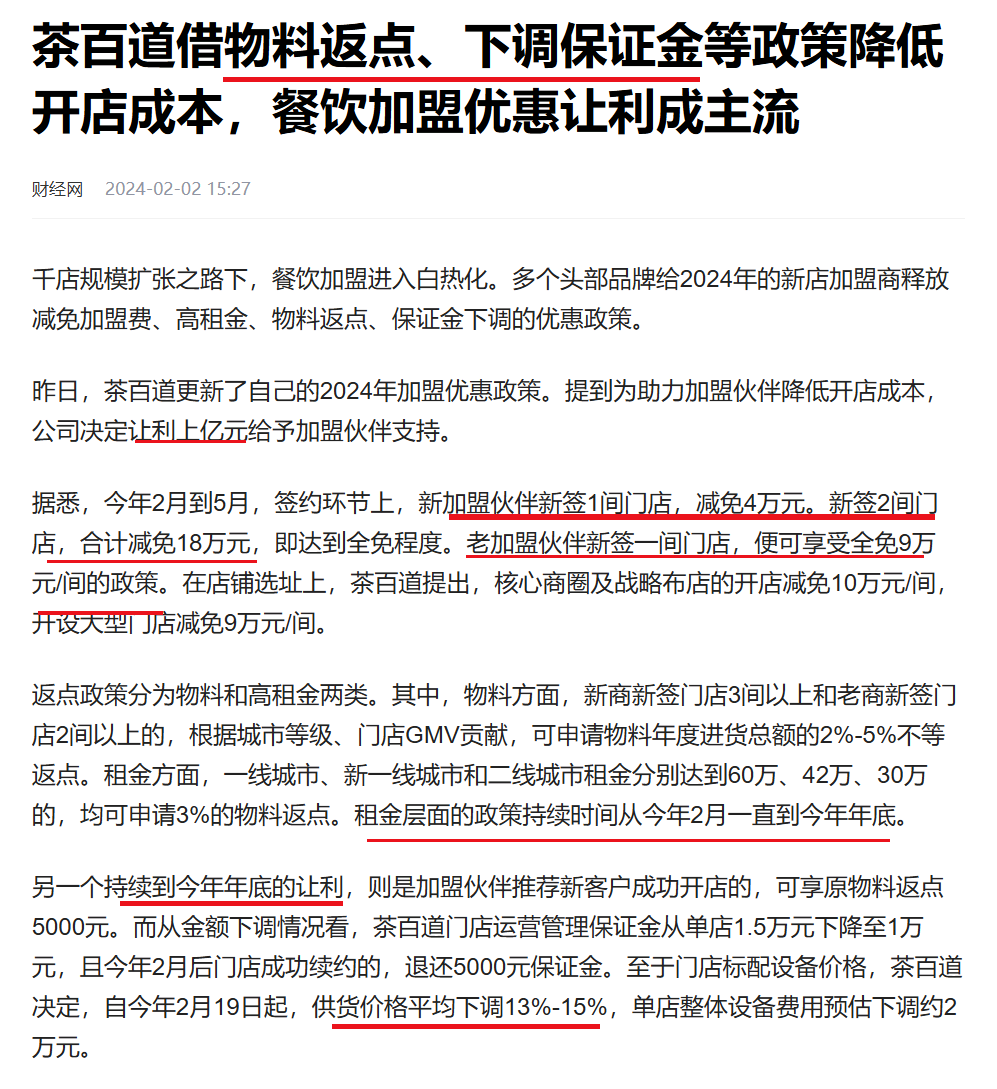

据了解,今年以来多个头部新茶饮品牌给2024年的新店加盟商释放减免加盟费、高租金、物料返点、保证金下调的优惠政策。为争夺加盟商,茶百道也跟进上述优惠政策,决定让利上亿元,加大了对加盟商的支持力度。

据悉,今年2~5月,茶百道不仅减免了新老加盟商新签门店的加盟费,还给予核心商圈、战略布局门店,以及大型门店9~10万的减免费用。而在此前加盟商吐槽的丝毫不给优惠的物料和设备上,茶百道在今年上半年也进行了极大的优惠。物料方面,新商新签门店3间以上和老商新签门店2间以上的,根据城市等级、门店GMV贡献,可申请物料年度进货总额的2%-5%不等返点。租金方面,一线城市、新一线城市和二线城市租金分别达到60万、42万、30万的,均可申请3%的物料返点。

此外,茶百道还持续让利,将门店运营管理保证金从1.5万下调至1万元,且今年2月后门店成功续约的,退还5000元保证金。设备价格也从今年2月19日起,下调了13%-15%,单店整体设备费用预估下调约2万元。

从盈利警告来看,正是如此大力度的加盟商优惠政策,严重影响了茶百道的毛利率,导致净利润出现大幅下滑。

值得注意的是,以上的租金政策和让利政策都会持续到今年年底,也就是说,茶百道的净利润下滑情况可能也会持续下去。

加盟店问题频发

门店管理机制亟待加强

此外,茶百道净利润的下滑,可能还与对加盟商管理成本的加大有关。

门店管理是加盟模式的一大痛点。今年以来,茶百道加盟店屡屡出现负面消息。

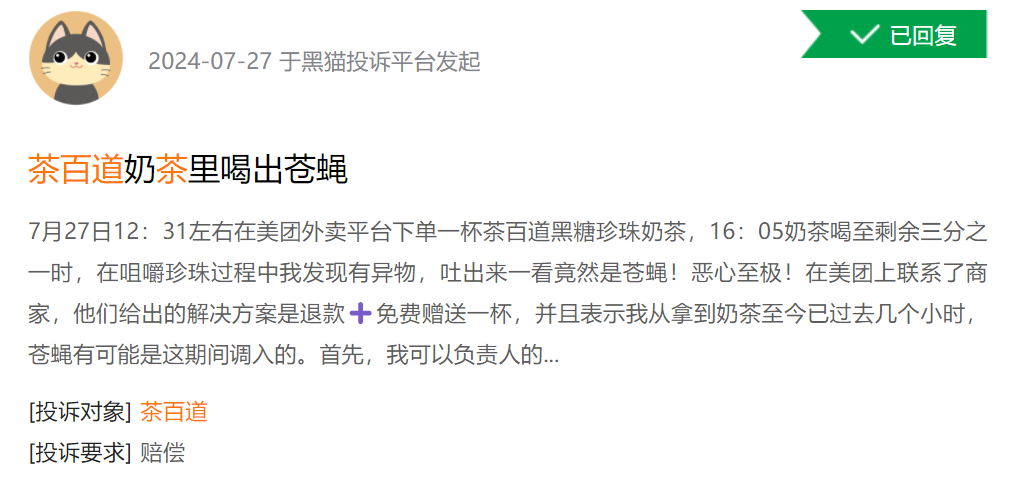

食品安全问题一直是新式茶饮行业问题爆发的焦点。在黑猫投诉上,消费者对茶百道的投诉也是层出不穷。截至发稿,茶百道在黑猫投诉上共有1532条投诉,其中大多数投诉都是针对食品安全,比如“喝到虫子、苍蝇”等。

今年“315”期间,多家新式茶饮品牌都被爆出食品安全问题。其中,茶百道被爆出门店篡改食材有效期。新闻报道后,茶百道第一时间发表致歉声明,并迅速关闭涉事门店,配合当地市场监管部门整改,还展开了针对全国所有门店的自查。

此外,茶百道还表示将继续推进“透明茶百道”工程,加强对门店管理。在既有的透明后厨、线下督导、云端监察、独立第三方“暗访”等门店管理机制基础上,增加夜间轮班巡检机制,并将继续通过公司官方渠道,定期向全社会透明公示门店检查及处置的结果。

这也在一定程度上增添了人力成本。

而在食品安全问题后,今年5月“胖猫事件”中,茶百道加盟门店又被曝出负面消息,网友曝出茶百道下单的奶茶,结果是“白水”。

尽管茶百道在第一时间对此进行调查和回应,不仅涉事门店全部退款,道歉,并给予每笔订单金额10倍的现金补偿。还以“胖猫”之名,向四川省青少年发展基金会“茶百道爱心基金”追加捐款100万元。

但也暴露出茶百道对加盟门店管理亟待加强。

结语

俗话说,成也萧何败萧何。加盟店是茶百道的重要收入来源,但加盟店的管理不善也会反噬品牌自身。如何平衡好加盟商与品牌之间的关系,茶百道还任重道远。

精彩评论