文丨郭梦仪

“一个周杰伦撑起了半个腾讯音乐”,近十年前对腾讯音乐的调侃,如今依然成立。

作为中国乐坛霸主,腾讯音乐(简称TME,1698.HK)过去打下的音乐版权江山,似乎已成其取之不尽的金矿,正在抵消社交娱乐业务的业绩震荡。

8月13日港股盘后、美股盘前,腾讯音乐发布了2024年第二季度财报。虽然营业收入持续下滑了四个季度,但净利润却因为海量的音乐版权和给力的用户付费率持续上升。

客观来看,去年直播、秀场等业务收缩后,腾讯音乐遭遇了用户、营收双双增长乏力的难题,不过,在线音乐的订阅业务的“量价齐升”也让腾讯音乐顶住了业绩短期的压力。

近两年来,短视频行业竞争激烈、直播行业的整顿,反而推动了音乐平台回归音乐本心,平台订阅收入量价齐升,独家版权取缔后音乐平台毛利率提升。所以说,变革也不一定是坏事。

不过,社交娱乐的“肥肉”,腾讯音乐并不想放弃。除了稳住付费用户池以外,腾讯音乐也正在跨界加码短剧,希望重振娱乐社交业务。

01 在线音乐,向“钱”看

2022年发布四季度财报时,腾讯音乐娱乐集团执行董事长彭迦信称,2023年内,单季度的在线音乐服务收入将超过同季度的社交娱乐服务收入,同时将实现总收入和利润层面的同比增长以及用户质量的持续提升。

时至今年上半年,这个战略目标实现了一部分。

财报显示,2024年一季度和二季度,腾讯音乐营收同比下滑3.4%,环比下滑1.7%。将时间线拉长来看,在2023年二季度营收同比增加5.5%至72.86亿元后,腾讯音乐的季度收入也开始呈现出持续性的同比下滑,第三季度、第四季度分别同比下滑10.8%、7.2%。

值得庆幸的是,在社交娱乐业务发展受到挑战的情况下,腾讯音乐的庞大音乐库成为了其最安全的护城河。

在护城河之下,腾讯音乐在营收下滑的情况下,净利润也一直在上升。今年第二季度,腾讯音乐净利润为17.9亿元,同比增长33.1%;第一季度净利润也同比增长了39.2%。

具体来看,腾讯音乐的在线音乐服务的收入同比增长27.7%,达到了54.2亿元。收入主要包括会员订阅、广告、销售数字专辑/单曲、转授权等,其中订阅收入同比增长最快为29.4%。

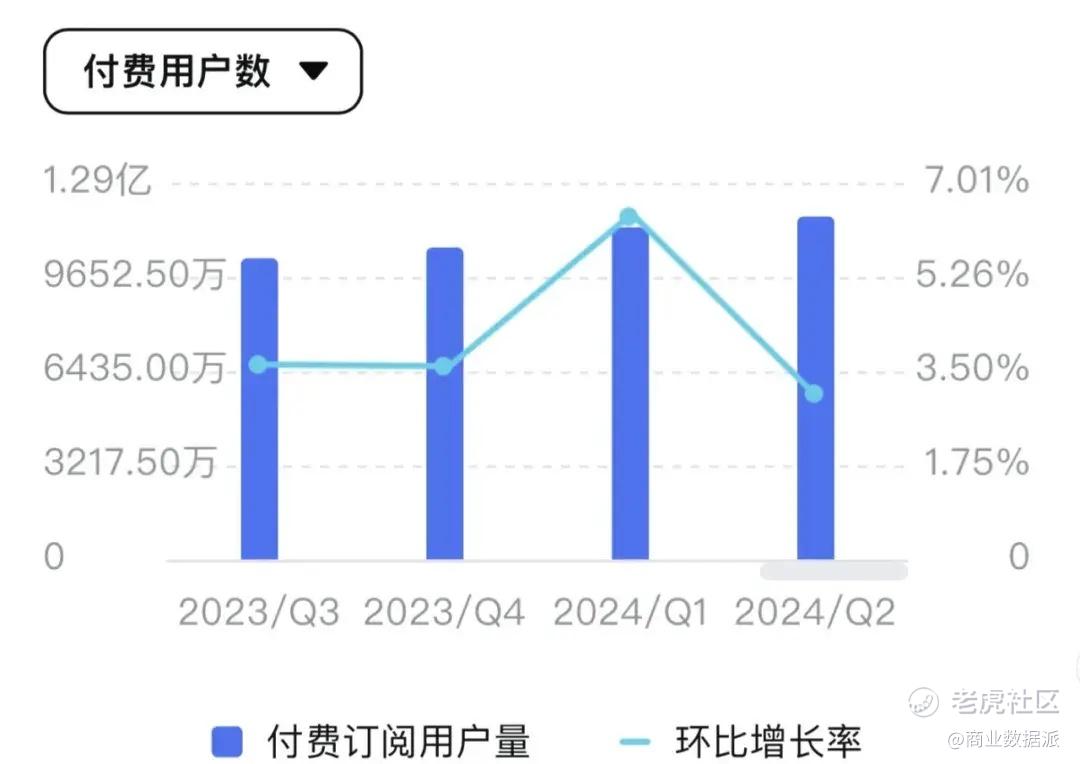

就在线音乐付费用户数这一重要指标,自去年6月突破1亿里程碑后,腾讯音乐的在线音乐付费用户数持续增长,去年第四季度增长至1.067亿。

和去年年末相比,腾讯音乐的付费用户数累计净增已超过1000万,总体在线音乐付费用户数同比增长17.7%达到1.17亿,单个付费用户月均收入为人民币10.7元,同比去年上升10.3%。

在线音乐付费用户数的持续提升,腾讯音乐表示是因为海量内容和有吸引力的会员权益,优化的用户运营和有效的推广措施。

但需要注意的是,虽然付费用户在增长,但月活用户却在不断流失。

数据显示,今年第二季度,在线音乐服务的月活跃用户数5.71亿,同比去年的5.91亿下滑3.9%,下滑速度环比加快(一季度同比下滑2.4%)。

社交娱乐服务的移动端月活用户流失得更为严重,2024年第二季度的月活跃用户数为9300万,同比下降31.6%。

虽然社交娱乐服务下滑严重,但腾讯音乐的在线音乐业务的付费用户的增长以及成本的控制,也让腾讯音乐的毛利率提升从去年同期的34.3%提升至42%。

量价齐升的背后,体现了更多用户愿意为音乐本身付费的趋势。

腾讯音乐旗下的QQ音乐,是国内最早开启音乐付费道路的平台,可追溯至2007年。但早些年,音乐盗版泛滥,内容消费在国内市场似乎很难获得价值认同。

因此,曾经在很长一段时间内,腾讯音乐最大的收入来源,不是音乐服务,而是社交娱乐服务。6年前,腾讯音乐的在线音乐服务收入占比只有30%。

这些年来,用户付费心智的养成,是腾讯音乐庞大版权价值得到释放的关键因素。

去年二季度,受直播整顿影响,腾讯音乐在线音乐服务单季度收入首次超过社交娱乐服务,同比增长47.6%至42.5亿元, 占总收入的58.3%。这对腾讯音乐而言算是一个里程碑。

腾讯音乐正在向以在线音乐付费为主的生态靠拢,这本应是一家流媒体平台最可靠的收入和盈利模式。以海外音乐流媒体巨头、如今市值最高的音乐公司——Spotify可以看到,其八成以上的收入都来自订阅服务。

因此,凭借强大的资金实力,腾讯音乐在独家版权上跑马圈地,建立了竞争对手难以撼动的壁垒。

然而,随着2021年反垄断趋势的演变,市场版权方开始调整策略,由原来的“价高者得”,变成“尽量兜售给不同平台”。

因此,产业链上的博弈力量发生变化,按照以往“版权在哪用户在哪”的逻辑,倘若网易云音乐、虾米音乐等在版权投入的加大,一定程度也会影响腾讯音乐的用户规模。

为了拉高月活用户数量,今年2月初,腾讯音乐试图利用腾讯生态打开新空间,在微信上测试“听音乐”tab,但从一季度的结果来看,市场能找到的增量终究有限。

不过,当下国内数字音乐市场的竞争相对稳定,降本增效的大旗之下,谁也不愿意再烧钱换增长,腾讯音乐的龙头地位依然比较稳固。

02 娱乐直播退潮后,如何稳住业绩?

在直播整顿之后,拉高月活用户数量一直是摆在音乐平台的难题。

中国音乐流媒体市场竞争非常激烈,从网易云音乐和腾讯音乐去年的财报收入双双下滑可以看到,这与娱乐直播过去被作为商业化的主力有很大的关系。

无论是腾讯还是网易云,直播、k歌等社交娱乐服务都在逐渐退出主力阵营。

社交娱乐服务,腾讯音乐和网易云音乐曾倾注过大量心血,虽然取得了不错的商业化效果,但产生了一系列社交乱象被监管机构出手叫停。

另外,社交娱乐服务也面临着短视频平台的竞争,且后者可以满足用户更多元的需求,因此面对更复杂、更激烈的竞争环境,这条衍生之路的意义已经越来越小。

目前,音乐平台重心向原创内容、社区运营及会员业务转移。

在回归老本行之后,各大平台的驱动目标也不同了。从前各家都在抢主播和流量,如今,囤积优质音乐版权又成为平台最看重的"赛道"。为此,网易云音乐去年3月宣布和滚石续签合作协议,腾讯音乐则继续抱紧环球、华纳、索尼、YG娱乐等大厂的大腿。

而在行业降本增效之下,QQ音乐平台去年再一次上调会员价格至15元/月,而网易云音乐则继续发挥UGC力量打造社区。

根据各App会员开通页面,网易云音乐畅听会员连续包月价格为8元/月,无损音质的黑胶VIP则为15元/月,同时开通淘宝88VIP可赠送一年网易云黑胶会员。Apple Music个人会员每月仅需10元,最多6人共享的家庭订阅则为15元/月。即便开通QQ音乐会员,一些新专辑、新歌还是要付费购买。

从这里能看出,腾讯音乐对付费业务有着自己的理解,那就是快速收回社娱业务投入的现金流,而网易云音乐则希望抢占年轻人阵地,为后期转型升级做铺垫。

虽然靠在线音乐订阅短期在拉升收入和利润,不过,社交娱乐服务又能拉升用户活跃度,又能提升商业化,这么好的业务,腾讯音乐并不想轻易放弃。

03 另开短剧“新号”,加码娱乐社交

曾经,国内音乐平台主要面临的难题是无法靠音乐"养活自己",但娱乐业务真实地推动着业绩增长。如今,国内音乐平台终于靠音乐赚钱,但用户也仅仅是只听音乐,行业看不到更多的新增长机会。

腾讯音乐进军短剧业务成为流媒体平台近期的最劲爆消息。7月末,腾讯音乐正式进军短剧业务,推出首个短剧独立APP“全民短剧”,以期重新激活腾讯音乐的社交娱乐板块业绩,开始进行泛化转型。

据媒体报道,这是一款定位为用户提供正版、优质短剧内容的APP,开发者为腾讯音乐旗下的北京酷我科技有限公司。目前,APP内的短剧都是免费内容,但是采用了类似网文平台的广告模式。譬如,用户在切换下一个剧集时,会看到穿插的广告。而且平台为了吸引新用户和用户留存,推出了福利中心,用户可以通过做平台任务,获取金币,换取现金。

在寻找新内容重新激活社交娱乐业务这方面,腾讯音乐其实也花了不少心思。

此前的酷狗音乐、QQ音乐们拓展新业务场景,比如看小说等等,更多是镶嵌在APP里。好处是用户引流比较直接,但坏处是不少业务调性可能并不合适,会严重影响到核心用户的使用体验等等。

就比如说短剧,在全民短剧APP推出之前,腾讯音乐曾在QQ音乐的12.0.5内测版本中新增“短剧”功能上线短剧,但现在是独立分化出来的。

这意味着,腾讯音乐可能已经跳出了过去以酷狗音乐、QQ音乐为中心的超级APP思维,从短剧APP外拓泛化的开始,后续或许还会尝试直播带货、短视频等新内容形式。

整体看下来,现在腾讯音乐的垄断地位强是够强的,但从长远来看,也都面临着行业变革的挑战。无论是对内的会员涨价和付费率的平衡,又或是对外的挑战,都还远没有到躺平的时候。

精彩评论