AI概念是近两年来最热门的投资主题,甚至科技股的二级市场交易一度被AI板块给“承包”了,相关指数的短期暴涨更是不必赘述。

头顶“国产AI制药第一股”光环,加之身为首家通过18C的上市企业——晶泰科技-P(02228)自上市起便站在资本市场聚光灯之下。但就其资本市场表现而言,似乎颇为曲折。

除了上市首日出现暴涨外(盘中涨幅一度高达25%),该股股价在之后迅速回落并呈窄幅震荡的行情,而且还时不时跌破发行价(5.28港元)。但近四个交易日(8月7日至12日)以来,晶泰科技开始放量大涨,日均成交量达到313.4万股。截至8月13日收盘,晶泰科技报6.25港元/股,成交量达242.5万股,总市值约为213.47亿港元。

从破发到“收复”发行价,甚至展现其试图回到最高点(6.58港元)的大跃进,这样的行情大逆转究竟是否是一场泡沫?此外,一旦解禁后,基石投资者选择抛售,将引起该股股价不小的震荡反应。若面对约34%的股本解禁,晶泰科技的基本面能接得住吗?

基石资本会否上演“大逃亡”?

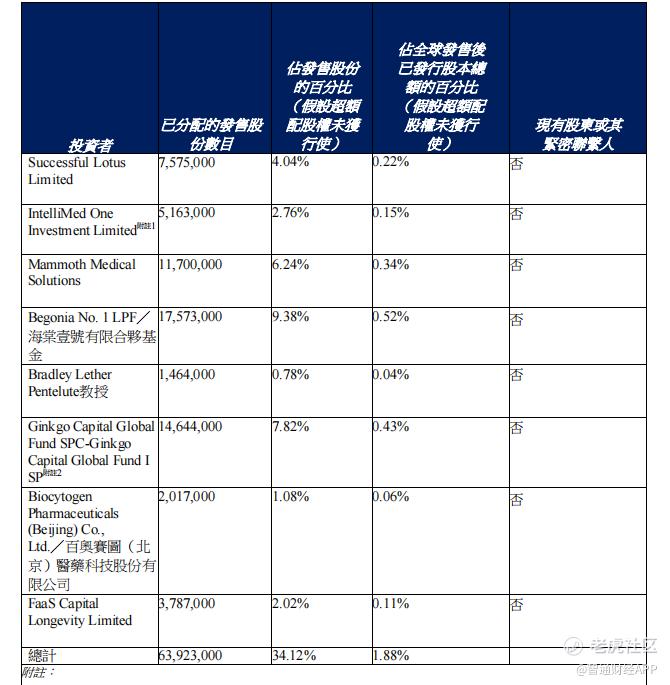

智通财经APP了解到,此次IPO,晶泰科技引入了8名基石投资者,包括Successful Lotus,IntelliMed,Mammoth Medical Solutions,海棠壹号,Bradley L.Pentelute教授,Ginkgo Fund I,百奥赛图及FaaS Capital Longevity Limited,以上合计认购逾3.37亿元等值股份,共计6392.3万股,占发售股份比例约为34.12%。

此外,从晶泰科技上市后主要股东架构来看,联合创始人(赖力鹏、马健、温书豪)合共持股21.46%、腾讯持股12.91%、红杉持股7.8%、五源资本持股7.51%、国寿成达持股6.91%、人保健康养老基金持股3.51%、其他前期投资者持股34.4%、公众股东持股5.5%。

根据各轮融资数据,公司Pre-A轮融资到B++轮融资,这6轮融资的每股成本在0.002美元至0.224美元之间。按照当前汇率计算0.224美元的每股成本,约为1.75港元;而C轮融资0.376美元每股的持仓成本,按当前汇率计算约为2.94港元。

如果按照8月13日的收盘价算,Pre-A轮融资到B++轮融资目前赚2.57倍,C轮融资大约赚1.12倍。而基石投资者按照5.28港元的认购价来算,目前赚18.37%。总的来看,此番股价回到发行价上方,对基石股东也算有所交代。

具体来看,是哪些资金将晶泰科技股价拉至发行价以上呢?根据近五个交易日买卖经纪商席位来看,香港上海汇丰银行作为最大买方,净买入6219.1万股,复星国际、华泰金控、花旗银行、中银国际、美林分别买入105.3万股、56.2万股、50.23万股、41.2万股、33.7万股。有买就有卖,摩根大通银行作为最大卖方,净卖出6180.6万股,中信证券、满好、中国银行、耀才和中信里昂分别卖出93.8万股、48.5万股、30.6万股及21.6万股。

从买卖方席位来看,卖方量似乎更为均衡,尤其是第五至第十位卖方数量分别为21.6万股、18万股、17.5万股、15.5万股及14.43万股;而同席位买方数量分别为33.7万股、8万股、4.7万股、2.7万股及1.8万股,可见买方似乎出现后继乏力现象。

若晶泰科技股价不振,基石投资者亏损的可能性极高。这样一来,基石投资者选择在解禁期抛售股票达到止损的目的,就不难理解。而由于抛售,相当于流通股的供应大幅增加了,除非短期有大量的资金增持,否则就会形成供过于求的局面,导致股价狂泻的概率很大。

具体来看,晶泰科技的8名基石投资者中持股比例最高的海棠壹号,背后是国盛资本。而国盛资本近一年也减持了多家股份,比如采取集中竞价交易方式减持华建集团(600629.SH)约1618万股;减持上海建工(600170.SH)8904万股,套现约3.19亿人民币等。频繁套现的前车之鉴下,晶泰科技恐怕难逃被减持的命运。

此外,尽管老股东的安全垫够厚,但也不免其优先选择套现离场。比如老股中五源资本即原先的晨兴资本靠早期投小米、快手、欢聚时代、小鹏汽车等公司获利近1000倍成名,但随着被投公司上市解禁期到后,其多次给公司上演“清仓式”减持。参考五源资本退出的历史与速度,很难不让人质疑其面对已赚的“盆满钵满”晶泰科技,待解禁期一到,会毫不犹豫“清仓式”退出。

晶泰科技面对120天后的基石投资者解禁,以当前近几日平均300多股的交易量,在约6400万股的解禁压力下显得微不足道。一旦基石投资者处于亏损状态,且晶泰科技的基本面不够强硬的状态下,减持或将是顺理成章的事情,届时将对晶泰科技股价将产生不小的震荡。

值得关注的是,8月6日收市后,恒生指数公司将公布恒生系列指数半年度审议结果,涉及恒生、国企、恒生科技等港股主要旗舰指数,以及与港股通投资范围密切相关的恒生综指。中金预计25间公司有望纳入港股通,其中包括晶泰科技。一旦入通,一方面能够在二级市场获利,另一方面实际上为解禁提供安全承接垫。

三年亏损约55亿元

基石股东能否拥有陪企业长跑的底气,与公司的基本面有关。就目前来看,晶泰科技的大规模亏损或成为其最大“硬伤”。

根据晶泰科技的商业模式,其属于AI CRO类型,业务模式上更接近临床前CRO,主要集中在药物研发的前中期阶段,从其业务细节可以看到,AI参与到药物研发中所起到的作用主要是提质增效。

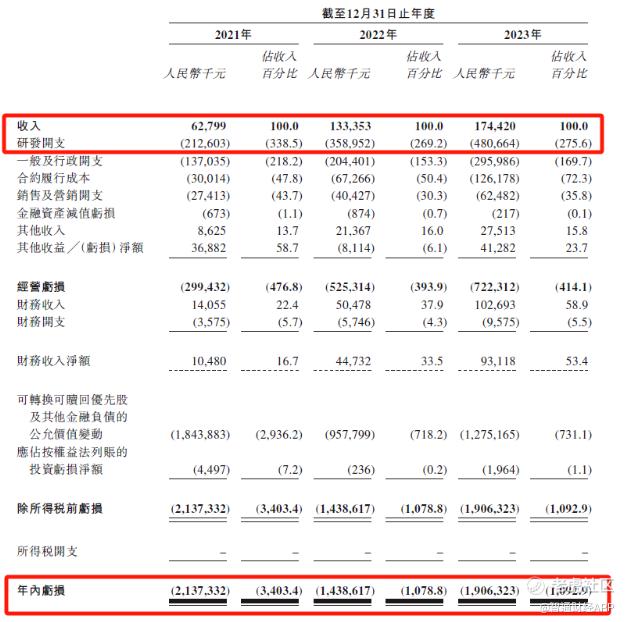

区别于AI Biotech企业需要亲自下场做药,晶泰科技主要承接下游客户的订单,完成约定的临床前研发环节,并据此确认收入。这种模式相对安全,无需承担新药研发失败的风险,也能避免研发阶段无收入的窘境。受益于此,晶泰科技近年来业绩增长较为稳健,2021至2023年分别实现年度收入6279.9万元(单位:人民币,下同)、1.33亿元、1.74亿元,复合年均增长率达66.7%。

营收的高增长,源于客户资源的稳定。公开资料显示,晶泰科技已为全球300多家机构提供服务,其中不乏全球顶尖的生物技术与制药巨头。2020-2023年,公司的客户留存率始终保持在50%以上。

优质客户资源背后,得益于其强研发能力,这也就导致公司研发费用居高不下。2021到2023年,公司的研发支出从2.13亿元激增至4.81亿元,年复合增速高达50%,,分别占经营开支约52.4%、53.5%及49.8%,占收入的比例维持在338.5%、269.2%、275.6%。

高昂的研发费用,导致公司持续处于亏损状态。2021年-2023年的亏损净额分别为21.37亿元、14.39亿元及19.06亿元,三年累计亏损约55亿元。

作为一家未商业化公司,晶泰科技公司预计2024年将继续亏损,主要是由于与实施商业化计划(尤其是在美国及欧洲)及以股份为基础的付款开支增加相关的预期成本及开支。

目前看来,晶泰科技的发展前景,很大程度上取决于全球药物及材料科学研发市场的景气度。

然而,纵观全球AI制药版图,不难发现,这个朝阳产业正处于一个较为尴尬的处境:一方面,技术进步和产业应用正在不断深入;另一方面,商业化落地尚需时日。据了解,全球尚未有任何一种由AI技术研发成功并顺利上市的药物,仅有少数几家公司的药物管线进入了临床一期阶段,其中国内有2家,国外有8家企业。目前的局面使得自2021年以来,资本对AI制药的热情逐渐冷却,无论是中国还是海外,资本都开始从过去的“讲故事”转向更加务实的“看成绩”。

对于仍需要大量融资支撑长远发展的晶泰科技,亦会面临商业化不及预期、同质化竞争严重等问题。在此现状之下,投资者们能否耐心陪跑,仍未可知。

精彩评论