随着政策措施陆续出台及资源配置不断优化,国内生物医药产业正步入全面发展的关键阶段。近期,国务院审议通过《全链条支持创新药发展实施方案》,网传4个月之久的征求意见稿终于落地,为走在发展十字路口的创新药企点燃了一盏指路明灯。

这对首次实现正面盈利、手握重磅产品且兼具全球创新能力的和誉-B(02256) $和誉-B(02256)$ 来说,无疑是一个巨大利好。而通过解构和誉新出炉的2024年半年报,辅以政策端利好和公司管线BD价值分析,投资者可以对和誉核心竞争力以及中长期价值走向有更深入的理解。

强劲BD能力释放FIC/BIC管线潜力

据智通财经APP了解,此次政策端对创新药“全链条支持”的核心在于对新靶点、新机制的支持,以及对能够解决未被满足的临床需求且具有明确的临床价值的创新药重点研发目录的遴选和支持。这就要求创新药企的硬核创新能力及原创新药产品力能够经得住国际学界和全球市场的检验。

和誉强大的BD交易能力侧面反映出的便是公司获得全球业界同行高度认可的强劲创新研发实力和具备差异化优势的创新产品,而这均通过亮眼业绩映射在和誉最新的财报中。

根据8月12日和誉正式披露的半年报数据:截至2024年6月30日止六个月,公司总收入预计约为人民币4.97亿元,较上年同期的1906万元,同比大幅增加4.78亿,增幅高达25倍;与此同时,公司期内利润达到2.07亿元,同比实现大幅扭亏为盈,并实现正向现金流。

2024年上半年,和誉之所以能实现首次正面盈利和正向现金流,得益于和誉医药就其核心产品匹米替尼(Pimicotinib/ABSK021)与默克达成授权许可协议,并由此获得7000万美元首付款,而探究强劲BD能力背后的公司创新管线价值,显然也成为此次财报分析的关键。

从和誉与默克BD合作的匹米替尼项目的市场情况来看,匹米替尼主要用于治疗不适合手术的TGCT。美国罕见疾病组织(National Organization for Rare Disorders)报告指出,TGCT发病率约43/100万。目前市场上竞品主要有第一三共的FIC产品Pexidartinib(培西达替尼),其作为针对无法通过手术改善的重症TGCT的系统疗法,在2019年获批上市,但该药存在严重肝毒性并被FDA“黑框警告”。即便如此,培西达替尼的2023年营收依旧达到53亿日元。

相较而言,和誉的匹米替尼针对腱鞘巨细胞瘤实现了疗效最佳的同时大幅改善安全性。往期临床数据显示,其由IRC基于RECIST1.1评估的ORR在50mg QD和25mg QD队列中分别达到了87.5%和66.7%,该ORR数据已超越所有在研CSF-1R抑制剂,甚至已达培西达替尼的2倍。

值得一提的是,CSF-1R单抗已在GVHD获得概念验证,并且 培西达替尼的一项I期临床研究也印证了CSF-1R抑制剂联合免疫疗法在结直肠癌、胰腺癌中有抗肿瘤活性,以上都为匹米替尼的相关临床研究成功带来一定确定性。由此可见,作为CSF-1R抑制剂赛道的全球潜在BIC药物,匹米替尼的“十亿美元分子”潜力突出。

在默克看来,以上亮点无疑都是匹米替尼的“加分项”。从“高首付、高里程碑、高分成”的BD交易细节,投资者也不难看出默克的“势在必得”的态度以及对匹米替尼海外成药性及未来销售的信心。

据智通财经APP了解,目前和誉与默克BD合作的匹米替尼项目进展顺利,现已完成III期临床患者入组,今年年底III期临床数据有望读出,商业化即将启动。与此同时,和誉也将根据合同收到来自默克的III期临床研究数据读出和递交NDA申请里程碑付款,以及产品注册上市里程碑付款。

不难看到,基于对BD交易的深刻理解,和誉在匹米替尼商业化前夕便实现了阶段性、持续性的创新研发收益,加之产品商业化后公司还能收到额外两位数百分比的销售提成,公司整体收益的接续性明显。

另外,除了与默克BD合作外,和誉还礼来、艾力斯等多家海内外名企达成对外授权合作,公司创新能力及商业拓展能力具备历史BD成绩的有力证实,而公司强劲BD能力也有望进一步释放自身FIC/BIC管线潜力。

抢跑全球前沿靶点,差异化管线全面推进

一直以来,和誉都坚持从创新药物的临床价值和患者的临床实际需求出发,抢跑全球前沿靶点,切实推进创新管线的研发,并取得了显著进展。

财报显示,公司报告期内确认研发投入达到2.15亿元人民币。可见,不断强化的BD交易能力为和誉创新研发提供了可观的现金流支持,使之成为公司差异化创新管线取得全面进展的重要支撑。

智通财经APP了解到,和誉医药目前已建立了一条包括16种候选药物的具有全球竞争力的创新研发管线。从目前公开的临床前与临床数据来看,和誉医药多款在研创新药都具有“同类最优”或“全球首创”潜力。在公司持续多年的高研发投入下,和誉的核心产品匹米替尼、依帕戈替尼、ABSK043等核心管线的临床进展稳步推进,即将集中迎来商业化价值兑现期。

国内创新药前沿发展已不再是单纯的Me-too/Me-better,而是向更高端的BIC/FIC转型。在FGFR靶点上的创新研发获得国际学界高度认可,正是和誉抢跑全球BIC/FIC赛道的一个典型案例。

作为和誉自主研发的高选择性小分子FGFR4抑制剂依帕戈替尼,公司已在2023 ESMO上发布了单药FIH数据:BID治疗FGF19过表达的后线HCC,ORR=40.7%,远超已上市及其他在研疗法;而在今年的2024 ESMO GI上,公司又发布了该品种220mg BID与Atezolizumab联用治疗1/2L患者的ORR数据,再度刷新针对经治肝细胞癌的在研新药记录。

特别值得注意的是,在之前接受过免疫检查点抑制剂(ICI)治疗的患者群体中,和誉的此项联合疗法的疗效同样显著且安全性良好,充分说明靶向FGF19-FGFR4这一新颖机制可能为肝癌带来亟需的差异化治疗手段,也进一步增强了依帕戈替尼联用PD-L1冲击一线治疗的确定性。

从市场角度来看,目前肝癌全球每年新发约100万,在我国尤其高发,患病人数占全球的将近50%。其中HCC作为主要的肝癌分型,占原发性肝癌的85-90%,大约30%的HCC存在FGFR4异常表达,在中国每年约新增15万例患者。据GlobalData预测,到2029年,全球肝癌市场大约在53亿美元左右,其中免疫疗法约占市场份额的72.2%,达到38亿美元。

参考此前已上市的小分子激酶抑制剂索拉非尼,其针对肝癌适应症的ORR不到20%,即便如此其在2021年全球销售依然超过5亿美元,侧面反映出当前市场庞大的未满足治疗需求,也预示着和誉这款ORR高达50%的联合疗法未来上市后有望在海内外市场获得更高的销售上限。

另外,FGFR4赛道中,依帕戈替尼已在全球小分子管线中进度领先,有望凭借优异的有效性及安全性逆袭为Global FIC,且作为小分子相比其他FGFR4靶向药具依从性和经济性优势,成为“超十亿美元分子”的确定性进一步提高。

实际上,ABSK011只是和誉深耕FGFR靶点的一个缩影,目前和誉就FGFR广泛布局多款抑制剂,除ABSK011外还包括泛FGFR抑制剂ABSK091、FGFR2/3抑制剂ABSK061以及新一代FGFR突变体抑制剂ABSK121、ABSK012,由此实现FGFR全家族覆盖,有望充分发挥该品类在抗肿瘤领域的潜力。

“稳健现金流+注销式回购”增强市场信心

在当前创新药投资环境下,一家创新药企值得长线投资的重要标志之一在于,公司的现金循环支柱从融资现金流切换到经营性净现金流。以和誉为例,随着公司强劲BD能力带动收入大幅增长,公司现金流开始转正,2023年公司在实现净利润2.07亿元的同时,现金及银行结余达21.22亿元,稳步进入了创新研发价值的正循环。

然而,公司的成长预期却未能如实反映在和誉的股价上。数据显示,公司当前每股净资产值为3.16港元,明显高于当前股价,公司整体估值的显著低估情况突出,这与其在业务端的表现形成了巨大的背离。

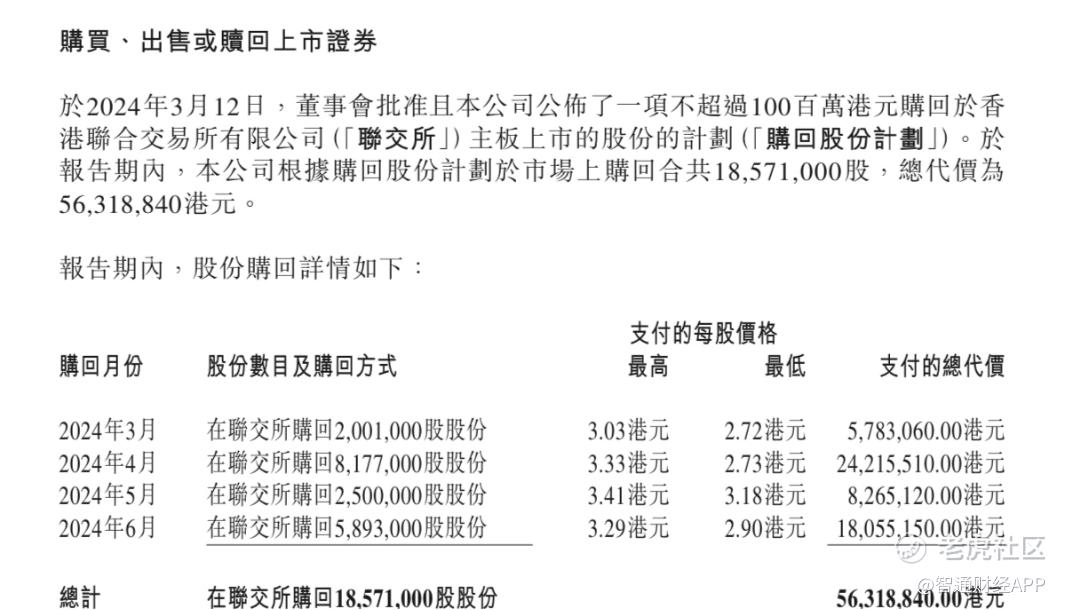

为提振市场信心,报告期内和誉进行了一系列回购注销操作。据智通财经APP统计,报告期内,和誉累计回购数量达到1857.1万股,累计回购金额5631.88万港元。

根据7月4日和誉披露的注销式回购计划,公司以2.72- 3.41港元回购价累计回购1583.3万股股份,占比公司已公开发行股份数量的2.25%,并于7月3日全部注销。此次和誉宣布回购股票注销,正是其务实履行此前披露的1亿港元注销回购计划,是以“真金白银”回馈股东的重要操作。

综上所述,当前关键管线研发与全球商业化进程的快速顺利推进,正在让和誉的内在价值得以不断释放。虽然当前公司估值与强劲的业务表现存在巨大背离,但和誉依然有望凭借自身强劲的BD实力,加速差异化创新管线不断的价值兑现,进而在二级市场实现估值跃迁,在飞轮效应下进一步释放自身内在价值。

精彩评论