简评

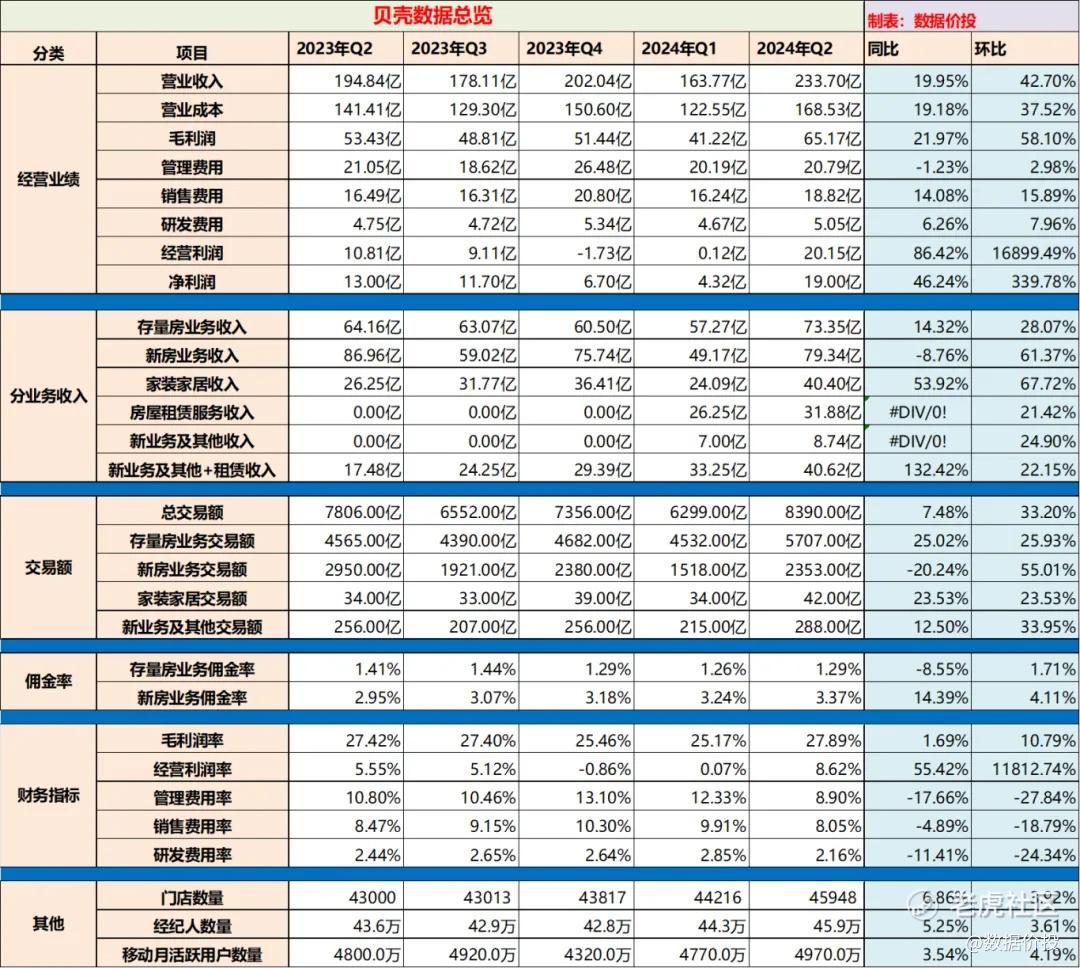

贝壳发布24年半年报,Q2营收同比增19.95%,净利润同比增46.24%,相比Q1增速均转跌为涨,且全面超出预期;虽算是地产链企业,但却交出了一份独立于地产行情的不俗成绩。

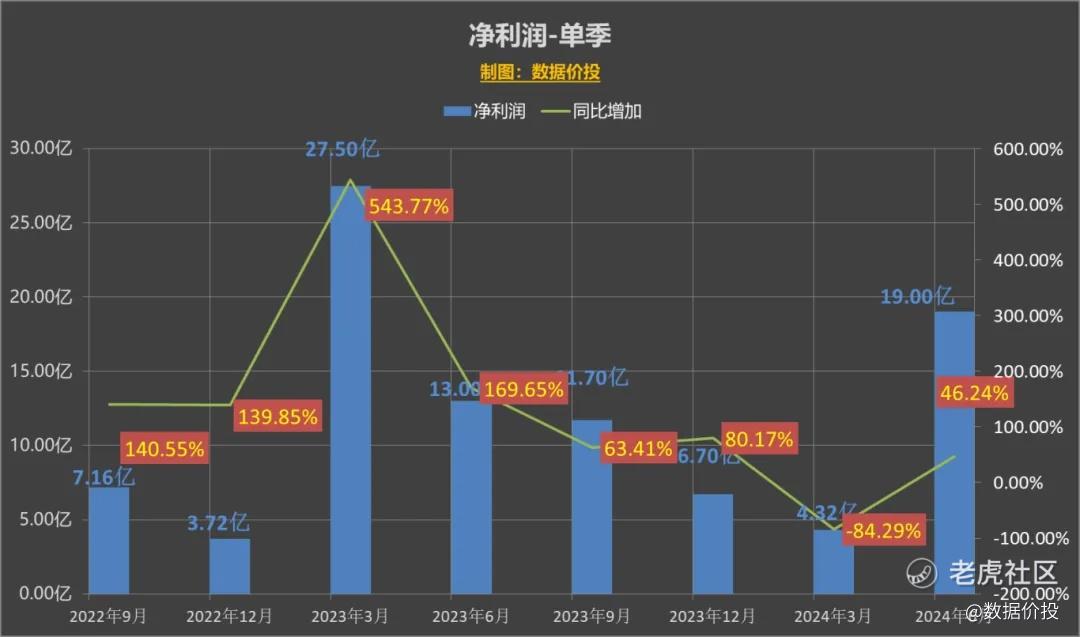

1)Q1时,主要因为去年小阳春时的高基数,贝壳业绩全面下滑,营收-19.24%,净利润-84.29%,落到了谷底;

而在Q2时,基数已有所下降,再叠加5.17后的各项地产扶持政策,特别是对二手房来说呈现明显的“量升价跌”的趋势;而对于主要由“量”来决定收入的贝壳来说,业绩在Q2有所恢复在情理之中。

Q2营收233.7亿,同比增19.95%;净利润19亿,同比增46.24%;经调整净利润26.93亿,同比增13.92%。

且由于去年下半年的低基数,预计24年后两个季度贝壳仍将维持正向增速。

2)分业务来看:

i)房屋收入:存量房&新房

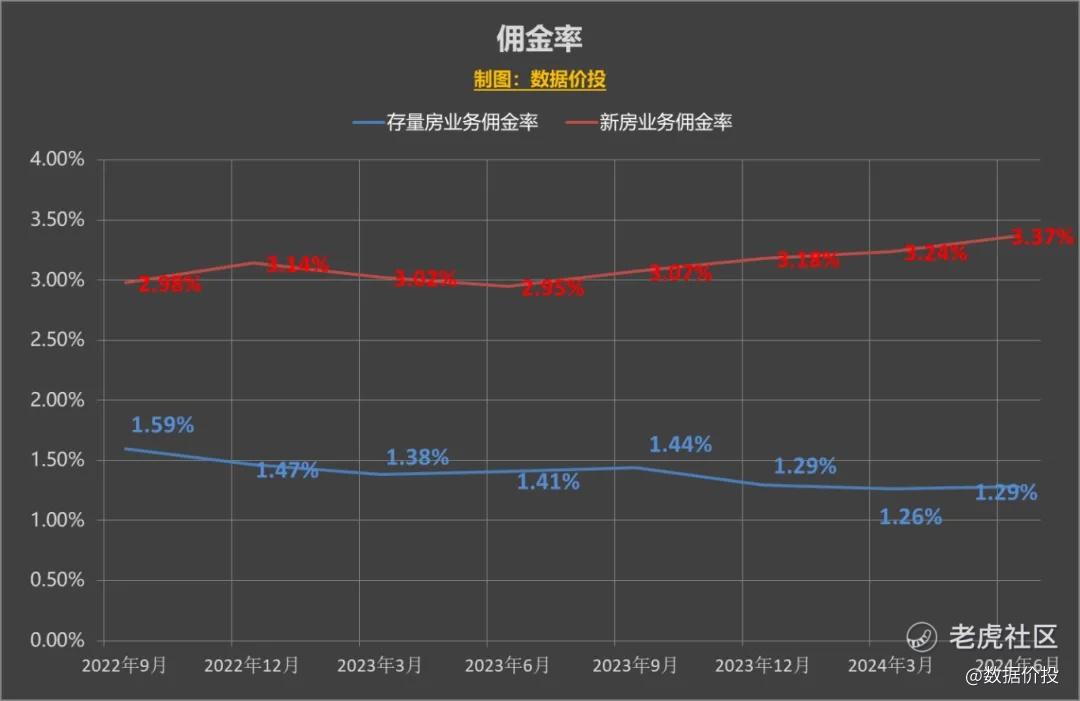

贝壳业绩能够独立于地产行情的决定因素在于存量房业务的增长,存量房GTV增长了25.02%到5707亿,而存量房收入也增长了14.32%到73.35亿,存量房整体佣金率为1.29%,同比稍有下滑。下滑主要是受北京地区链家交易佣金率调低的影响,同时这也是收入增长率低于GTV增长率的原因。

新房业务和地产行情的关联性明显更强,新房GTV下降了20.24%,新房收入下降了8.76%,而新房整体佣金率为3.37%,同比则反而有所上升;新房不好卖的情况下,给到贝壳经纪人的佣金率自然有所提升,但仍无法抵消新房销量的下滑。

ii)非房屋收入

非房屋收入在Q2继续保持高速增长,在贝壳收入中的占比继续提升;

其中家装家居收入为40.40亿,同比增53.92%;

房屋租赁收入为31.88亿,同比增167.1%,是增长最为迅猛的分项,主要由于省心租模式下的租赁房源数目增加。

3)Q2时门店、经纪人及活跃用户数目继续有所增加:

门店数目达到45948,同比增加6.86%;

经纪人数量达到45.9万,同比增加5.25%;

移动月活跃用户人数达到4970万,同比增3.54%;

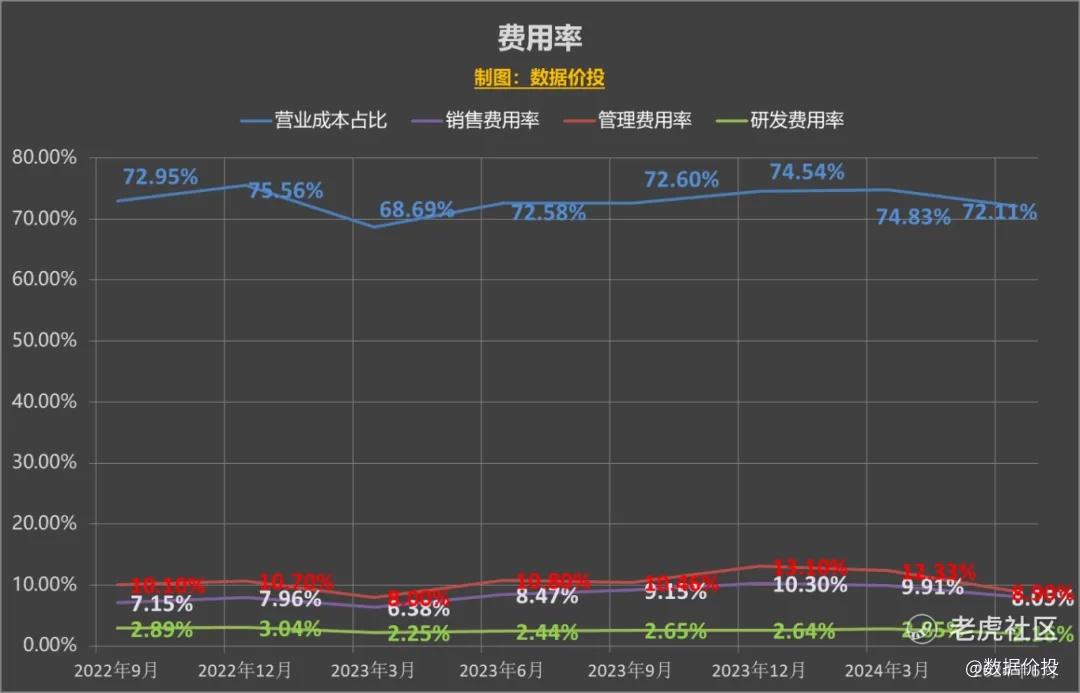

4)Q2降本增效仍在持续:

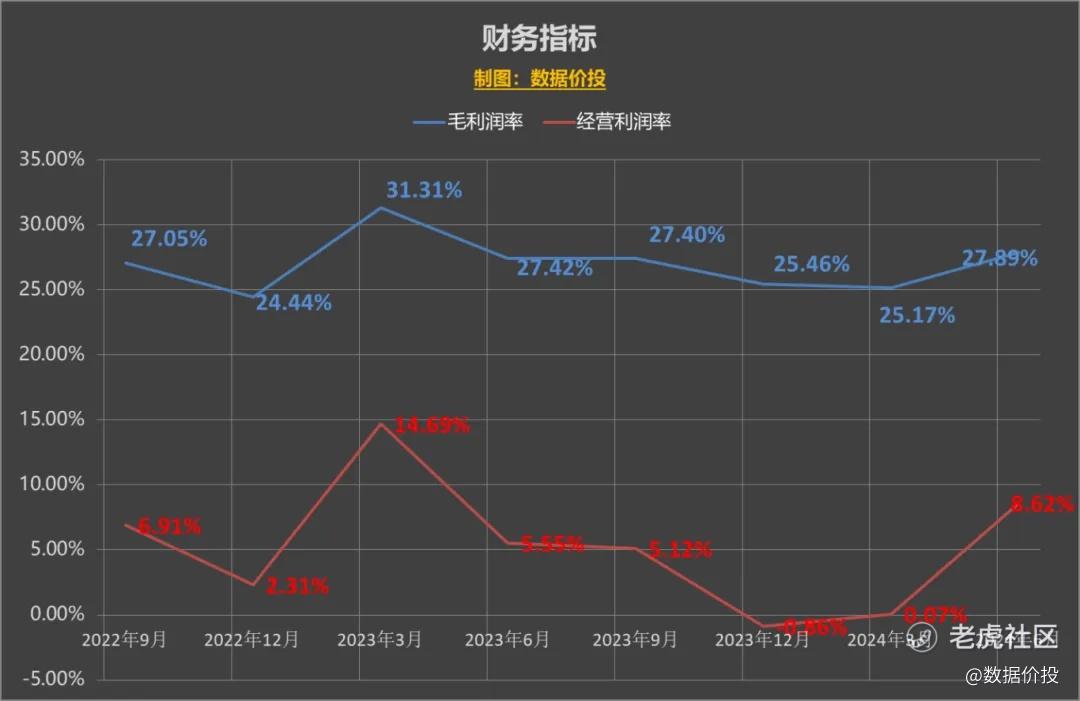

Q2毛利率为27.89%,比去年同期的27.42%稍有提升;

管理费用率为8.90%,比去年同期的10.80%明显降低;而销售费用率和研发费用率也均有所降低。

5)继续扩大及延长股份回购计划:

2024年截止公告日期,已经回购了约4.8亿美元,占2023年末已发行总股本的2.75%。

同时将回购授权从20亿美元增加到30亿美元,且期限延长至2025年8月31日。

6)小结:23年时,贝壳分红+回购总金额超过100亿人民币,股息率接近8%,而24年预计仍将维持高股息;同时非房收入维持高速稳定增长占比不断提升,且存量房业务由于“量升价跌”的逻辑预计仍将保持增长;算是中概中攻守兼备的不错标的了。

一、经营业绩

1.经营业绩-单季

营业收入

经营利润

净利润

二、分业务收入

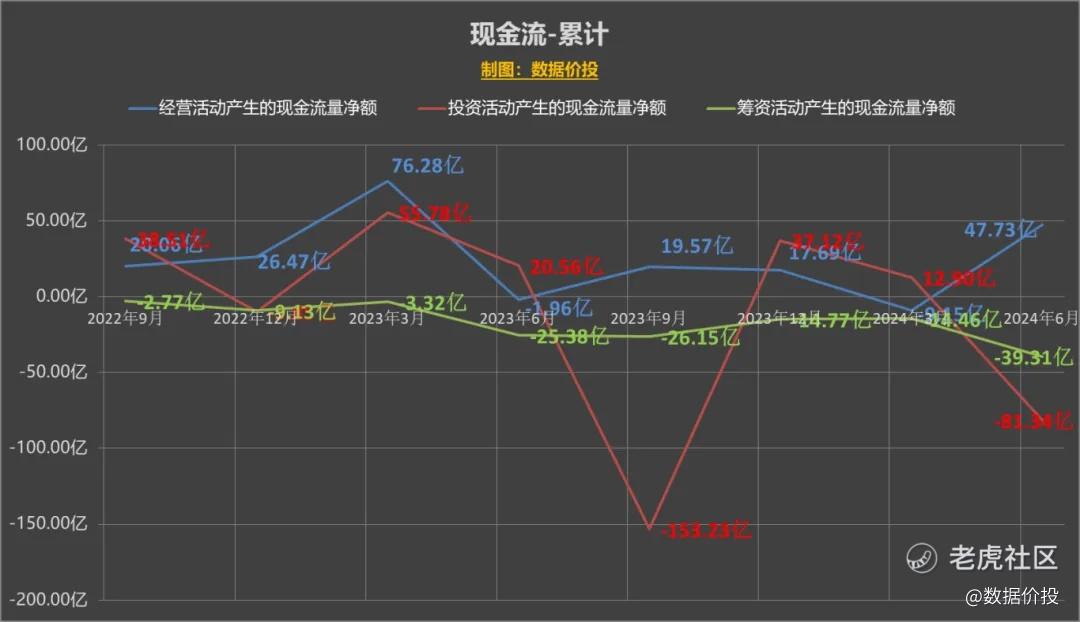

三、现金流

四、成本&费用

五、财务指标

精彩评论