本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

凭借对PD-1抑制剂的精准布局,信达生物一度成为炙手可热的创新药新星。

在2023年1月的JPM大会上,信达生物创始人、董事长兼首席执行官俞德超曾放出豪言:未来5年信达生物国内产品的收入有望达到200亿元。彼时,信达生物2022年的营收仅为45.56亿元,也就意味着要实现2027年增长至200亿元的目标,信达未来5年都要保持35%以上的收入增长才有可能。

去年,凭借PD-1抑制剂达伯舒的放量,信达生物录得62.02亿元营收,同比增长36.2%,达到了35%增速的既定目标。刚刚披露的二季度业绩中,信达生物完成20亿营收,加上一季度的17亿营收,合计完成37亿营收,同比增长48%,似乎今年业绩有望再次达标。

但进一步剖析,信达生物二季度的20亿营收中,有约8.82亿元是来自达伯舒(礼来财报数据)。在现如今国内医药产业内卷的大环境中,信达生物想要持续实现如此这般增速,仅凭借PD-1这一个大单品是不够的,必须有新的重磅产品去打破内卷。

为了找到新的增长点,信达生物布局了一众管线,希望从中能够寻求突破。但几年时间过去了,信达生物当初的布局不仅没有打破内卷,反而在内卷泥沼中陷得更深了。

01 PD-1的故事不能讲一辈子

“五年规划”的第一年,信达生物达标。

根据年报显示,2023年信达生物来自客户合约的收入约62.06亿元,同比增长36.21%。产品收入达57.28亿元,同比增长38.4%。均略高于35%。这样的成绩单背后,达伯舒起到了主心骨的作用,在公司10款创新产品组合中,年报只点了达伯舒一个名字,称其“销售表现强劲,市场领先地位稳固”。

尽管达伯舒的具体销售额并没有在年报中显示,但是据2023年信达生物合作方礼来的财报数据,信迪利单抗(Tyvyt,达伯舒的英文商标名)全年销售额为3.93亿美元,折合人民币约28亿元,同比增长34%。

单从这一年度数据看,单药销售额占总营收比超过45%,且增速喜人,貌似成绩斐然。但如果把时间轴往前移两年来看,我们能发现达伯舒只能算是勉强恢复到巅峰规模。

达伯舒于2018年12月24获批上市,是信达生物第一款商业化产品,也是国内第二款获批的PD-1药物,仅比君实生物的特瑞普利单抗晚上7天而已,几乎算是国内最早的PD-1药物。

就是这个“大单品”,帮助信达生物一炮打响在业界的名声和地位。达伯舒在2019年迅速成长为10亿元级别的国产大药,并在PD-1的红利之下,营收节节攀升。2020年,达伯舒纳入医保之后,实现销售收入22.89亿元,占当年公司营收近六成,较2019年度同比大幅增长125.4%。

然而到了2021年,PD-1抑制剂赛道风云突变:PD-1产品的超级内卷环境,打破了达伯舒持续猛增的曲线。2021—2023年,市面上共有8个PD-1产品获批上市,内卷竞争异常惨烈。信达生物的市场份额在价格战中一降再降。2022年,礼来披露达伯舒销售额2.94亿美元(约19.77亿元),同比下降29.7%。

图:PD-1抑制剂上市一览,来源:锦缎研究院

受PD-1赛道内卷影响,2022年全年信达生物营收45.56亿元,仅同比增长6.7%;而且亏损同比扩大约4亿元至24.61亿元

当然,这样的业绩变化并非信达一家的问题,强如恒瑞医药也因PD-1内卷而业绩遭受重创。2020年恒瑞医药的PD-1销售额达48.72亿元,而到了2021年为了能够进入医保,恒瑞医药更是直接降价85%,才保住了卡瑞利珠单抗的市场份额。

幸亏信达生物在2023年研发发力,及时为达伯舒增加了一线食管癌、一线胃癌和非小细胞肺癌适应症,这才带动产品营收止跌回升。

不过即便这样,PD-1赛道显然也难以再讲出美丽故事了。今年6月28日,石药集团子公司巨石生物制药研发的恩朗苏拜单抗注射液获批,这已经是国内第20款获批上市的国产PD-(L)1产品。

国内创新药企的内卷,硬生生把一个全球性的创新药做成“高端仿制药”,这对患者来说可能是好事,但对于身处其中的企业而言,却是有苦说不出。

随着PD-1预期的降低,已经有不少玩家开始撤出这一赛道。2023年6月,嘉和生物发布公告称,旗下PD-1杰诺单抗(GB226)的新药上市申请未获批准,这是首次被拒批的国产PD-1,且这款PD-1早已不是公司的核心产品。同样是2023年6月,誉衡药业也公告称,主动剥离了PD-1资产。

信达生物作为PD-1头部企业,尽管能凭借适应症优势占到一定时间的优势,但像初期的爆发式增长,已经一去不复返了。

PD-1的故事不能讲一辈子,信达生物是时候讲一个新故事了。

02 信达讲过哪些故事?

纵观信达生物已经上市的产品管线,除达伯舒外,信达生物共有9款其他产品获批上市。可这些产品中显然尚未出现重磅产品的身影,甚至不少管线同样遭遇内卷竞争。

2023年财报中,9款产品大致占到信达生物总营收的50%左右,这相比2021年的30%占比,已经是进步不少。但大部分产品都是:没有达伯舒的命(销售额远不如),却得了达伯舒的病(内卷严重)。

我们可以大致细数。

(1)达攸同

贝伐珠单抗的生物类似药,于2020年6月获批上市,当时前面只有原研的罗氏和首仿的齐鲁。但从2021年开始,国产贝伐珠单抗类似药迎来了爆发期,前后上市数量达到10款,甚至后面还有超过20家正在临床阶段,竞争激烈程度丝毫不输给PD-1赛道。

(2)苏立信

阿达木单抗生物类似药,于2020年9月获批上市,同样是国产二仿。但就在苏立信上市的一年之内,复宏汉霖、正大天晴、君实生物纷纷跟上。目前国内阿达木单抗生物类似药已经有7款之多,还有20余家药企处于不同时期的研发阶段,依然内卷。

(3)达伯华

利妥昔单抗生物类似药,于2020年获批上市,国产二仿。在原研和首仿的市场份额挤压下,达伯华的市场份额一直是个位数。据药融云全国医院销售(全终端)数据显示,达伯华年销为3.63亿元。此外,尚有不低于6家企业的利妥昔单抗处于研发之中。

(4)达伯坦

中国首个获批上市的FGFR抑制剂,虽然目前是独家,但是根据中康CHIS的数据来看,获批后的三个季度,单季度从未超过2000万元的销售额。

(5)福可苏

国内首款BCMA靶向CAR-T疗法,是由信达生物与驯鹿生物合作开发,于2023年6月30日在国内获批上市。想象空间极大的CAR-T原本是很有故事的产品,但在今年7月4日,双方达成一致,信达生物将完全退出福可苏的研发、销售活动,并将此项合作协议金额全部入股驯鹿生物,此后其将持有驯鹿生物18%的股份。

(6)信必乐

PCSK9单抗产品,本来是信达生物寄予厚望的产品之一,于2023年8月获批上市,用于治疗成人原发性高胆固醇血症和混合型血脂异常,市场规模超过200亿元。与已经进入医保的赛诺菲和安进的产品相比,信必乐给药周期更长,患者依从性更好;与诺华的原研相比,虽然注射频率略高,但年治疗费用刚好要低一些。

可谁能料想,诺华为了进入医保而开始内卷,不惜下血本将产品价格砍半,这也让信必乐的商业化前景蒙上了一层阴影,内卷再次成为拦路虎。

所以整体看起来,信达生物产品虽然多,可是能像达伯舒一样挑大梁的产品暂时还没有看到。迫于无奈,信达生物将目光投向了减重药物玛仕度肽身上。

03 GLP-1故事不好讲

GLP-1药物领域,信达生物直接摆上了双靶点,可即使如此仍难摆脱内卷的命运。

今年7月19日,随着礼来替尔泊肽的减肥适应症在国内获批,礼来和诺和诺德这两个巨头正式双双覆盖国内GLP-1的降糖和减重市场,二者之间的GLP-1市场争夺战也从国际打到了国内。

对于国内有志于吃到GLP-1红利的企业而言,战争还没有开打,就已经注定了是腥风血雨,毕竟这次是MNC带头开卷。

坦率而言,这场竞争中,信达生物仍然占有了先发优势。目前除了原研药物之外,国内仅有华东医药的利拉鲁肽生物类似药、仁会生物的原创新药贝那鲁肽的减重适应症获批上市,信达生物玛仕度肽的研发进度在所有在研产品中均是最为靠前的那批。

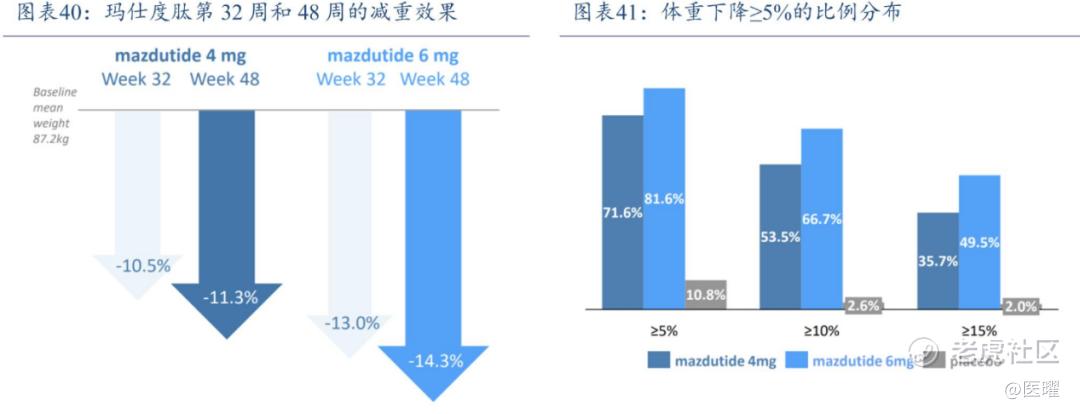

同时,作为GLP-1R/GCGR的双靶点药物,玛仕度肽无论在降糖还是减重方面,都显示出了me better的功效。在中国2型糖尿病受试者中开展的III期临床研究(DREAMS-1)中,玛仕度肽达到首要终点和全部关键次要终点,展现出降糖、减重双达标及心血管肾脏代谢指标的综合获益。信达生物表示,玛仕度肽在脂肪肝方面也有显著治疗效果,这可能是未来又一重大的科研方向。

图:玛仕度肽临床数据,来源:太平洋证券

优势非常明显,但也存在一些老问题。

第一,玛仕度肽如何应对患者教育已经非常成熟的司美格鲁肽的竞争。毕竟,在利拉鲁肽、度拉糖肽、替尔泊肽、玛仕度肽等“肽肽团”中,只有大名鼎鼎的司美格鲁肽风靡全球已久,甚至让中国患者耳朵已经听出了茧子。即便是在临床上有着一些优势,但司美格鲁肽的明星效应,显然不是一朝一夕所能超越的。

第二,更是老问题。玛仕度肽除了要面对已上市药物的竞争,更要时刻提防后继者们的夹击。除信达生物,国内诸多大药企如企业恒瑞医药、石药集团、华东医药、甘李药业也在纷纷在GLP-1类药物上发力,例如华东医药已布局利拉鲁肽类似药,司美格鲁肽类似药以及GLP-1、GLP-1/GIP、GLP-1/GCGR/FGF21 等1类新药;恒瑞布局了GLP-1、GLP-1/GIP、GLP-1/INSR等靶点的1类新药。

仅减重适应症,截至目前国内已有22款GLP-1类药物进入临床 II 期试验及以上阶段。GLP-1的盘子虽大,可是虎视眈眈的恶狼更多。一场恶战不可避免,玛仕度肽只有从这场恶战中胜出,才能真正成为信达生物的第二业绩增长曲线。

信达生物始终将营收规模视作第一要务,俞德超博士更是定下了200亿的营收目标,但完全通过内卷而堆出来的营收真的有意义吗?例如2023年中,信达生物虽然营收62亿元,但产品毛利润却仅有50.7亿元,而仅销售费用和管理费用就已经高达45.2亿元,这还没有计算药企最重要的研发成本及其他杂项(信达目前研发成本在20亿级别)。

为了打破PD-1内卷,信达生物进行了一系列布局,但到了最后它在新赛道还是难逃“内卷”的命运,或许该好好反思一下这个问题了。 $信达生物(01801)$ $华东医药(000963)$ $恒瑞医药(600276)$

精彩评论