“这很low么?”

面对媒体,快手CEO宿华,曾指着APP里一位男子给爱人洗脚的画面反问。但小镇青年被裤中的鞭炮炸晕过去,农村主妇大口生吃猪肉的视频,显然更为人熟知。

毕业于清华大学,在谷歌做搜索,在百度做推荐,宿华算是中国很早接触人工智能应用的一批人,自称“从12岁开始写代码”,并认为,“程序是人类的思想和灵感最美妙的表达方式”,看着这番经历都觉得溢出屏幕的逼格,怎么会跟“low”字扯上关系?

内容“low”不“low”,一千个人心中有一千个哈姆雷特,至少资本觉得不“low”。

企查查数据显示,快手自成立以来一共经历了9轮融资,背后的投资机构实力雄厚,包括晨兴资本、红杉资本、华人文化基金、百度、腾讯、淡马锡、云锋基金等。在2019年12月的融资中,快手融资了近30亿美元,估值达到了286亿美元。而这次IPO,更是有500亿美金的“天价”。

如今,也到了收获的时候。11月5日,快手向港交所递交招股申请,要做短视频第一股。

根据招股书,截至2020年6月30日止6个月,快手的中国应用程序及小程序平均日活跃用户及平均月活跃用户分别为3.02亿及7.76亿。全球范围内,快手是以平均日活跃用户数计第二大的短视频平台。

招股书也是第一次把快手这几年的发展历程、商业模式、运营指标做了详尽的披露,这次,少爷帮你展一展,快手到底值多少钱。

看财报

用利润换规模,上半年亏损63亿,同比扩大425%

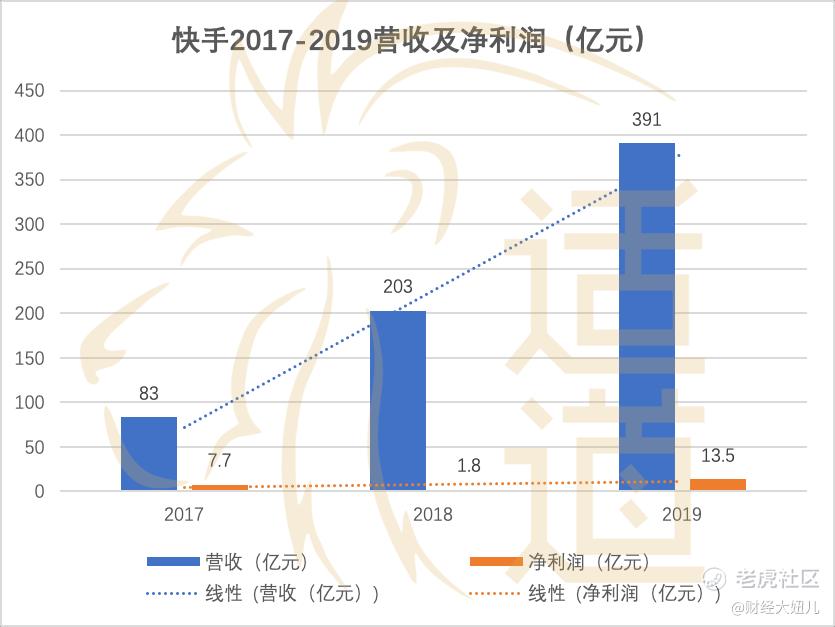

招股书数据显示,快手自2017至2019年以来,营收呈现快速增长状态。

2017年,快手营收人民币83亿元,2018年为203亿元,2019年为391亿,2020年上半年253亿元,比去年同期增长了48.8%。

但是这样的增长恐怕是靠“烧钱”换来的,看看利润表可以得知,快手经调整净利润2017年为7.7亿元,2018年为1.8亿元,2019年13.5亿元。

制图|适道

也就是说2019年还是赚钱的,但是到了2020年上半年截至6月30日,公司居然净亏损63.48亿元人民币,同比扩大425%。

根据招股书解释亏损原因或由于其在推广、人才引进及研发基地等方面的投入。

可是这不得不让人质疑,靠补贴和烧钱换来的DAU和MAU增长真的可持续吗?

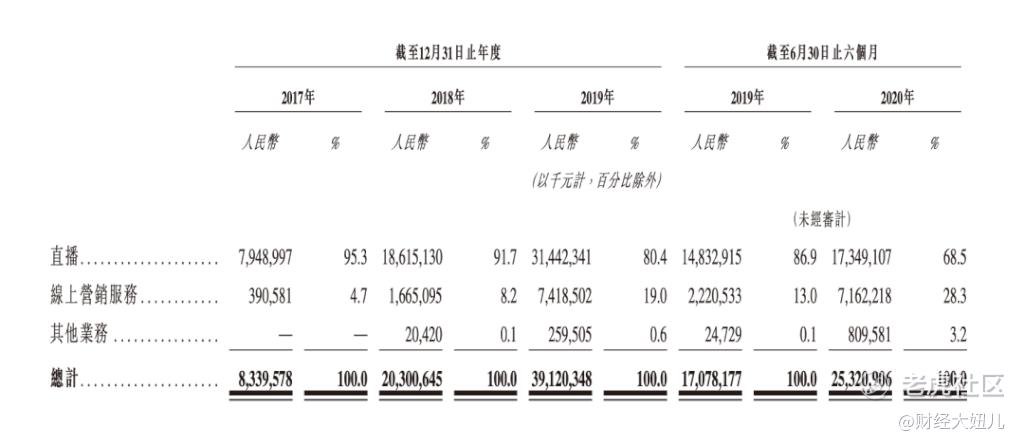

在商业化方面,根据快手招股书显示,目前快手商业化主要包括直播打赏、线上营销以及电商三大业务,除此之外快手还在知识付费、游戏业务等方面进行了尝试。

看起来然而快手的收入主要是靠“老铁们”的打赏。

招股书数据显示,2017-2019年,快手直播打赏业务收入分别为79亿、186亿、314亿,分别占总收入的95.3%、91.7%、80.4%,直播打赏业务是快手所有商业化业务中的绝对重头。

咦?这样的收入结构看起来真的和“人工智能算法推荐内容平台”没什么关系,不然的话应该大头收入来自基于效果的广告服务才对啊。

快手也许也不想让自己被冠上“最大直播平台的称号”,表示自己在开拓其他部分的收入,包括电商、网游等。

电商这条路确实不错,根据艾瑞的数据,直播电商未来的年复合增长率能有57.7%,妥妥的朝阳行业。

但是搞电商你得有牌照啊,相比较抖音已经拿下支付牌照,宣布自立门户。快手还在抱京东的大腿,能否赶上电商这趟快车,还有待存疑。

“佛系”快手是怎么炼成的

宿华曾说过,在快手的发展史上,有两个重要决策:第一,从工具转向短视频社交;第二,采用人工智能,用算法推荐。

可实际上,要说是短视频社交吧,B站的社区做的更好;要说是算法推荐吧,抖音的推荐做的更准。2011年就诞生的快手,起了个大早,却赶了个晚集。

我们先来看看快手的发展历程。

2011年3月,一个叫“GIF快手”的动图生成工具诞生,这就是“快手”的前身,由东北爷们程一笑带领的团队创立。

2012年11月,“GIF快手”从纯粹的工具应用转型为短视频社区,用于用户记录和分享生产、生活的平台。这时候程一笑结识宿华,由其担任CEO,并获得了A轮融资。

2014年,“快手GIF”正式更名为“快手”,随着智能手机的普及和移动流量成本的下降,快手在2015年以后迎来新的市场。

2017年,在抖音的竞争下,快手决定搭建商业化平台。

2019年,快手绝对告别“佛系”,定下2020年春节前DAU破3亿的目标,在广告、直播电商方面也定下了较快增长目标。

可见,快手最初一直都是佛系增长,“放养”模式,那是因为,在2017年之前,快手几乎没有面临太多的市场竞争。

抖音短视频在2016年8月上线,且抖音是以消费者体验为导向,通过算法+强运营的方式让用户浏览到最具吸引力的内容,用户增速非常快,在2018年中的时候,抖音的MAU和DAU陆续超过了快手。

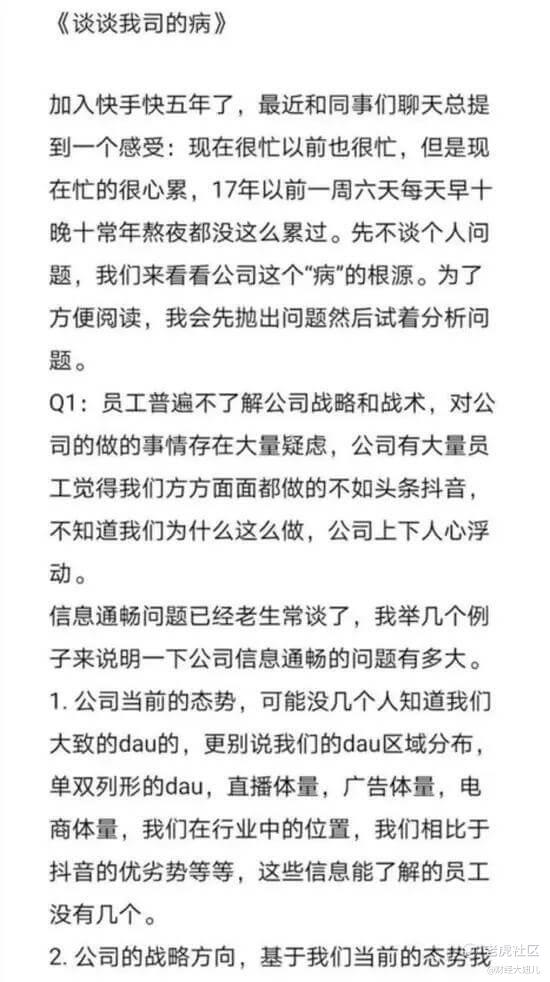

“佛系”也是被快手内部员工“哀其不争”的一个点。2020年6月24日,快手前50号员工朱蓝天发布《谈谈我司的病》一文,直指快手的内部问题,包括公司信息通畅问题、人员管理问题等,引发内部员工高度关注。

实际上,在快手商业化的道路上,一直走着都抖音大相径庭的路线。

和抖音瞄准企业蓝V用户不同,快手的核心在于“社交商业”“老铁经济”。

头条系的抖音成立之初就是瞄着商业化一路向前,PGC(专业生产内容)的形式也保证了其变现能力。除此之外,抖音对于广告、电商等大力扶持,这也使其商业化程度大大高于快手。

而快手一直执着于UGC(用户生产内容),非常看重产用户体验,因此对于商业化非常克制,这就导致其商业化程度落后于抖音。

直到2017年,为了应对竞争,上线了“快手小店”等商业化功能,才让其多了广告、电商等多种渠道变现。

其实快手和抖音在变现方式上的差距,主要原因是平台的用户定位以及流量算法上的不同。抖音以公域流量为主,用户定位在一二线城市,非常适合信息流广告变现;快手私域流量占比高,用户主要分布于下沉市场,用户和达人互动性更高,也因此会在直播打赏、直播电商变现方面走得更前。

500亿美元估值怎么来的

此次上市,快手号称估值500亿美金。

这是怎么来的?

根据去年12月的30亿美金的融资来看,快手彼时的估值已经到了286亿美金。

这个估值或许是按照市销率来算的,根据快手今年上半年253亿收入来看,假设2020年全年收入是506亿,而直播平台的平均市销率约为4倍,那么快手的估值应该在289亿美金左右(人民币兑美元汇率为1:7)

但根据快手月活用户数及营收数据来看,还远不止这么价格。

福布斯在lnstagram拥有5亿月活用户数时,曾给出了Instagram500亿美元的估值,由此lnstagram的单个月活用户价值可以估算为100美元。

国内的话,B站二季报显示,平台月活数据为1.72亿,最新市值为160亿美元,单个活跃用户价值为93美元。

抖音呢?今年3月字节跳动收获老虎基金战略投资后估值已经来到1000亿美元,则抖音估值约为400亿美元。根据QuestMobile数据,抖音同期月活约为5.18亿,则单个月活用户价值为77.22美元。

那么按照快手4.8亿月活来看,快手估值范围约为370亿~480亿美元。

不过,对于平台型项目来说,从长期来看,更值钱的是“能变现的流量池”。也就是说:要夯实广告收入、交易抽佣、服务收费上的基础,这才是用户资产价值的真正体现。

在短暂的流量红利之后,数据红利才是基业长青的根本。

精彩评论