爱上一匹野马,可我的家里没有草原。

——《董小姐》

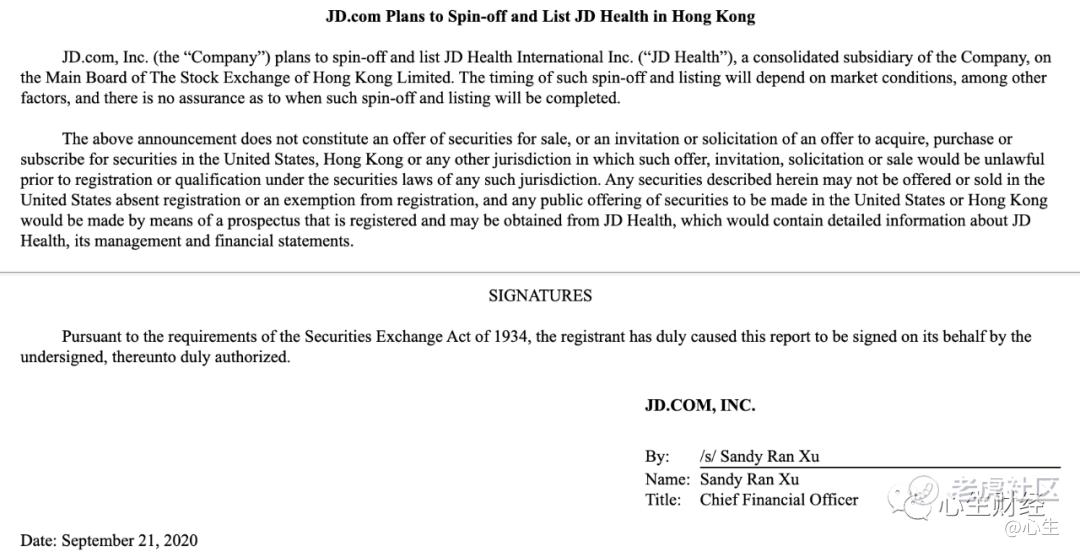

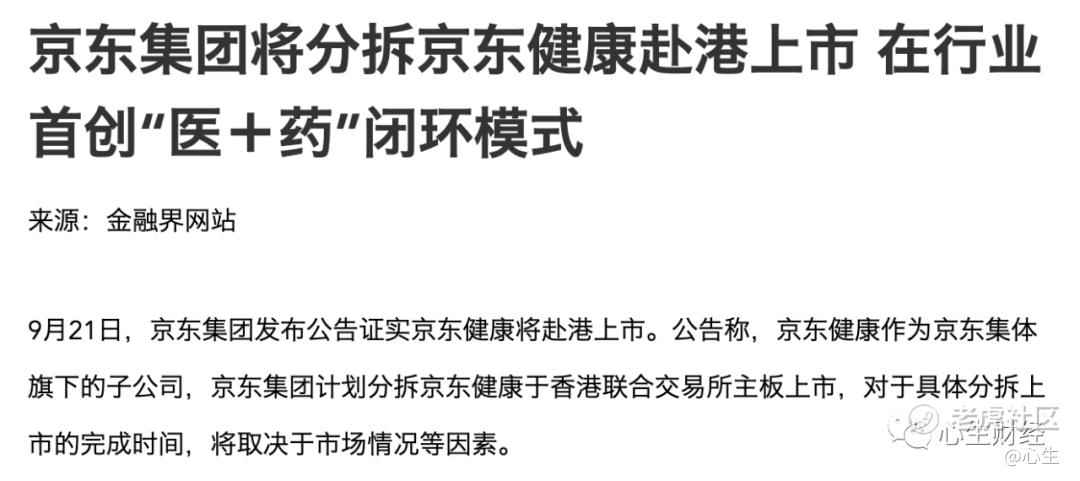

昨晚(9月21日),京东集团发布公告证实京东健康将赴港上市,但表示暂无具体的分拆上市完成时间表。这一消息旋即被各大媒体争相发布。如果冲刺IPO成功,京东健康将成为京东集团孵化的第三家上市公司。

很显然,无论是资本方还是企业方,似乎都认为医疗健康行业在今年赶上了史上最好的战略机遇期,京东健康理当迎来高光时刻。“拔苗助长”的资本故事总是令市场心潮澎湃,笔者同样饱含期待,但从心底却发出一个理性的声音:别被京东健康上市误导了健康管理发展。

第一,“医+药”既成不了闭环,也非首创。从公开资料来看,京东健康的主营业务包含医药零售、医药批发、互联网医疗、健康城市等业务,主要涉及“药”和“医”两大方向。这一点常被市场解读为“前者向后者提供流量,后者为前者创造需求,两大业务协同,形成了京东健康的‘医+药’闭环模式”,甚至被贴上“行业首创”的标签,着实让人惊诧。

实际上,中国绝大多数“有野心”的医疗健康企业无不遵循“医疗、医药、医保”的“三医联动”医改逻辑,先按照各自的能力圈选择其中一个方向切入,然后慢慢“滚**式”拓展其他两个方向的业务。如果再时髦一点,就加一个“云”,将大数据和人工智能写入商业计划书之中。如此这般,所谓的“闭环”才真正形成,继而有了打造生态(全产业链)的雄心和底气。京东健康应知,两点相连是直线,何以成环。

第二,“以药养医”线上化。很显然,京东健康的业务正像“八爪鱼”的触角一样不断延伸,除了医药电商和互联网医疗业务外,包括体检、医美、齿科、基因检测、疫苗预约等在内的消费医疗服务以及“智慧解决方案”也全面开花。透过纷繁的业务聚焦其战略定位,京东健康想打造的是一个“以供应链为核心、以医疗服务为抓手、以数字驱动的用户全生命周期全场景”健康管理平台。换句话说,京东健康的“血”来自以“药”为主的“供应链”,这一点已经体现于京东大药房、药京采等核心产品的业绩惯性之中。此外,新近注资的“产业投资人”高瓴资本在过往的投资组合中重仓“药”,资源协同优势极力彰显(张磊在其新书《价值》中着墨14页之多阐述“持续创新的全产业链医疗”投资逻辑)。

第三,“京东家医”模式的逻辑悖论。“京东家医”被描述为京东健康的战略级产品,服务其“健康管理平台”的战略定位。按照京东健康CEO辛利军的设想,“未来5年,京东健康将为5000万家庭提供服务,开启中国家庭健康管理的新时代。”这一战略目标仅从数字上听起来似乎没有任何悬念,对坐拥4亿活跃用户的京东而言也并非难事。但问题在于,辛利军宣称2000万PLUS用户是其首要目标人群。仔细分析可以发现,一是京东健康对京东集团的流量依赖十分强烈,二是京东健康怕是对家庭医生服务内涵及服务对象(尤其是慢病管理以老年人为主)存在“战略误判”,三是高端医疗服务(手术安排、诊疗陪同和海外就医)的场景属于重度需求。

(注:笔者作为2000万分之一的PLUS用户,曾于2020年1月对京东快递在包裹上粘贴“医药广告”表达质询,客服终以“公司层面的安排”为由回复并致歉,不了了之。)

更为重要的是,京东健康将“京东家医”定位成“C端产品”,认为“消费者对京东的信任度较高,当推出的医疗服务开始获得客户的较好反馈以后,再推出家庭医生服务是水到渠成的事情。”此外,京东健康还宣称未来开放服务能力,寄望有效地补充和参与到全国基层家庭医生的签约体系中。这一逻辑明显源于对当下我国家庭医生签约现状的乐观估计,进一步讲是对实际的家庭医生签约流程及制度不甚了了。

最后,借用英国作家J.R.R.托尔金的诗句,祝福京东健康早日遇见健康管理的拐角。

在下一个拐角,或许有

一条新路,或是一个秘密通道;

虽然我过去常常错过

终有一天我将

踏上这隐秘小路,走在

月亮以西,太阳以东。

(作者声明本文无实际或潜在的利益冲突,仅代表个人独立观点。业内大咖众多,如有不妥之处,还望批评指正。需要说明的是,本文首发于微信公众号“心生财经”。)

精彩评论

期待$京东健康(06618)$ 有真作为,不负社会不负卿[你懂的] @话题虎