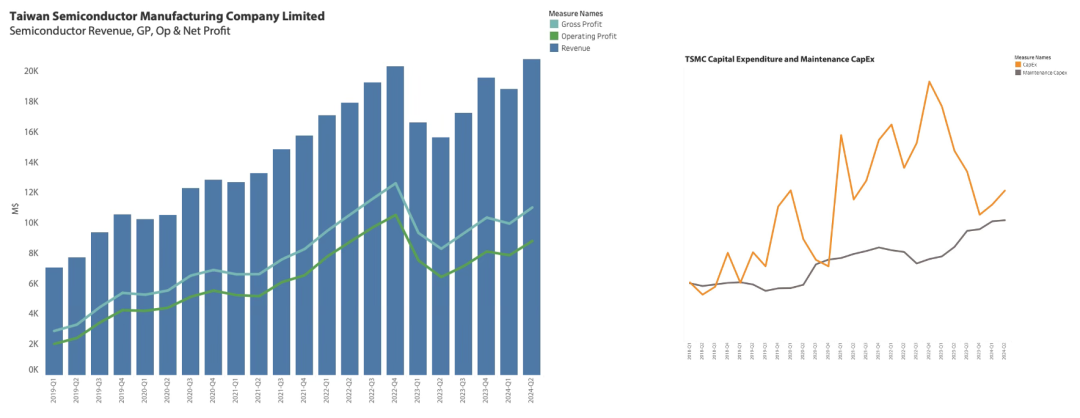

台积电作为全球半导体制造领域的巨头,第二季度台积电创下了新的收入记录,这无疑是一个令人瞩目的成就,然而,这背后也并非毫无隐忧。

收入创新高,但其毛利和营业利润尚未恢复到以往的巅峰水平。半导体制造是一个资本密集型行业,台积电需要持续投入大量资金用于设备的维护和保养,以确保制造能力的稳定。

过去几年,台积电的资本支出大幅超过维护水平,如今虽已调整至略高于维护水平,但新增产能的上线却降低了利用率收入。台积电管理层报告的制造利用率提高的同时,仍存在闲置产能,这意味着台积电在产能规划和市场需求匹配方面还存在优化的空间。

Part 1

台积电的业务现状与挑战

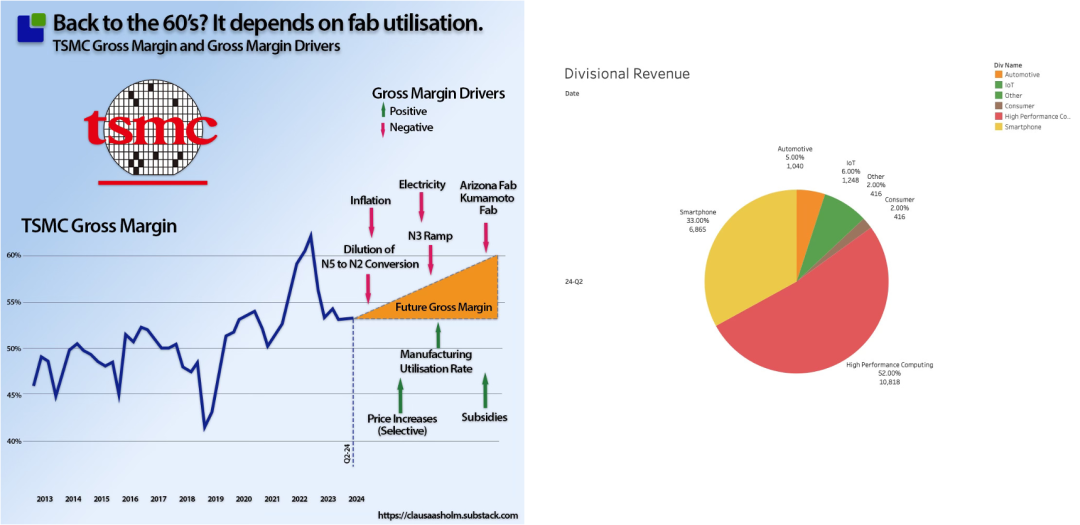

影响台积电毛利率的因素众多。通货膨胀导致材料成本上涨,作为台湾地区最大的电力消费者,台积电在电力成本方面面临着巨大压力。随着对新型清洁电力的投资增加,电价的上升也对其毛利产生了负面影响。

此外,未来亚利桑那州和熊本制造工厂的较高运营成本,以及从 5nm 向 2nm 制程的转换过程中所耗费的时间和资源,都给毛利率带来了挑战。

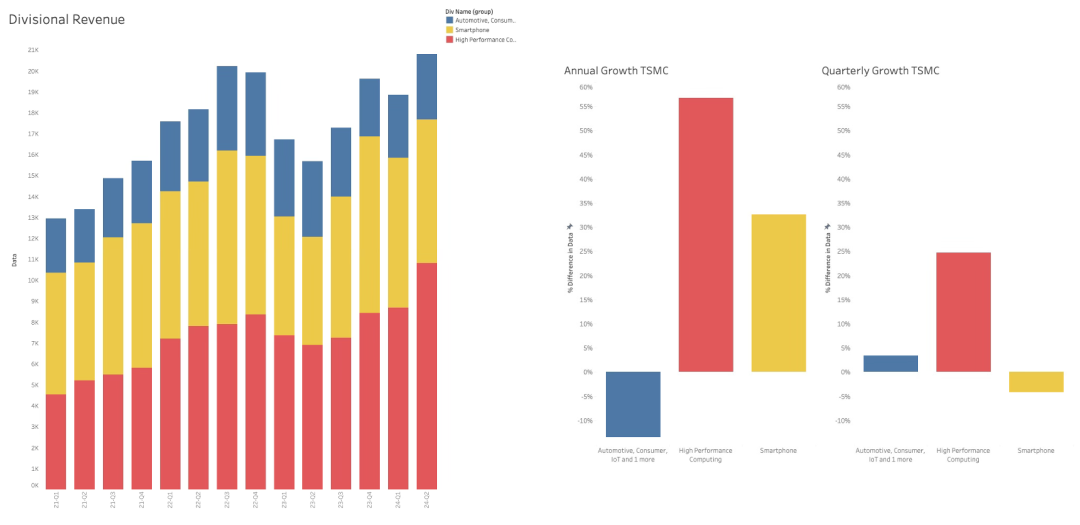

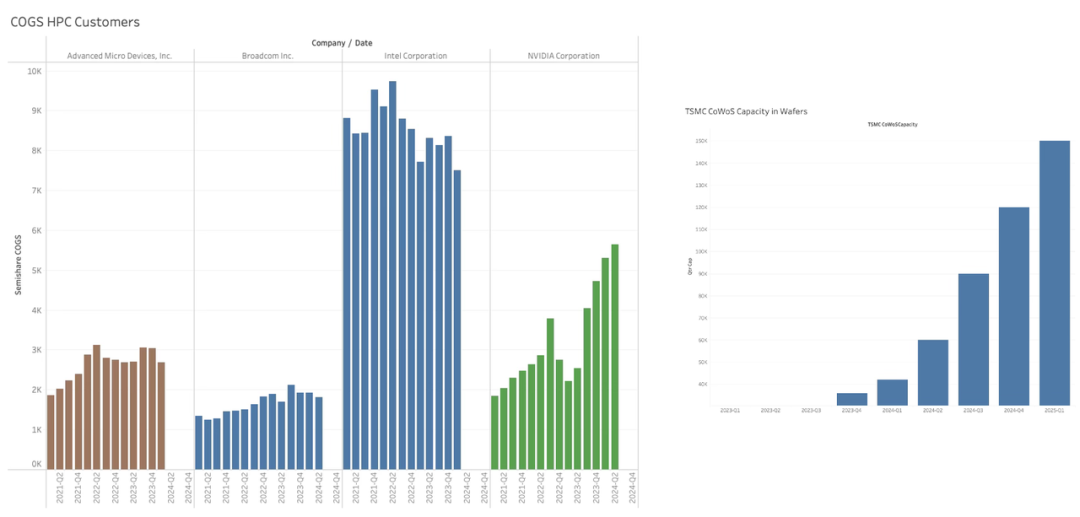

在市场观点方面,台积电正逐渐成为高性能计算行业的重要供应商。移动业务虽然依然重要,但其份额因苹果等客户的需求变化而有所下降。

HPC 业务的收入呈现出惊人的增长态势,年增长率和季度增长率均表现出色,这使得台积电在业务结构上逐渐向高性能计算倾斜。

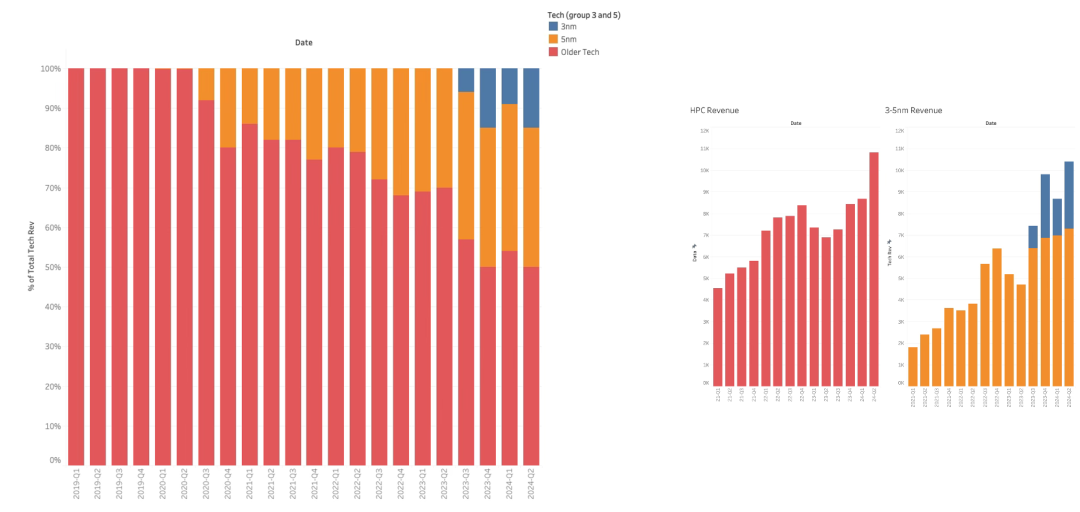

技术始终是台积电的核心竞争力。在制程工艺方面,台积电的 2nm 业务转型备受期待。尽管苹果已获得新 2N 工艺的独家经营权,但预计这一情况不会像 3nm 工艺那样持续较长时间。

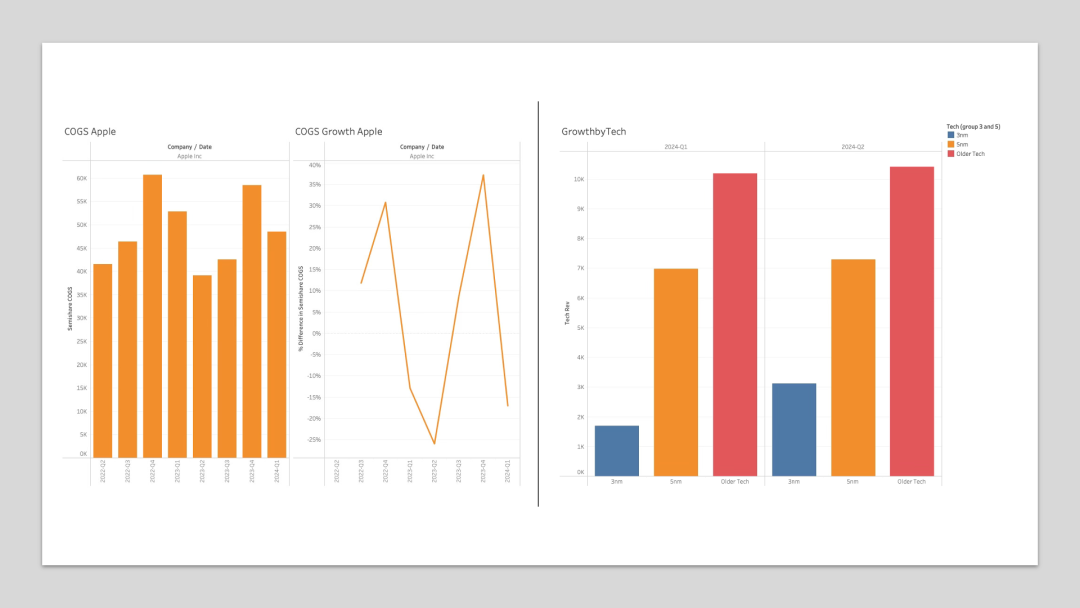

台积电预计 2nm 业务的转型速度将超过以往,涉及的客户也将更加广泛,包括 Nvidia、AMD 和英特尔等。从业务增长来看,台积电 3nm 业务的增长并非仅仅依赖苹果这一单一客户。

尽管苹果的业务具有季节性特点,但 3nm 业务在第二季度的显著增长表明有其他客户的新产品为其贡献了收入,可能是英特尔的 Lunar Lake 或 AMD 的 Instinct 系列等。这反映出台积电正从依赖少数前沿技术客户向拥有众多客户的转变,其在高性能计算领域对客户的重要性日益凸显。

Part 2

台积电的技术突破与发展战略

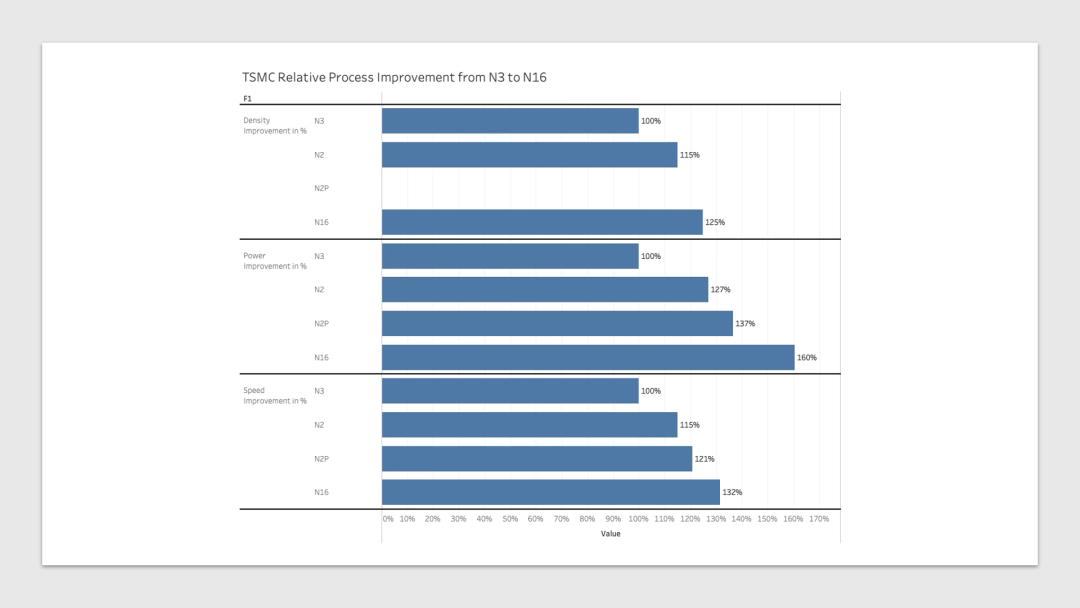

技术开发方面,台积电不断推进制程工艺的升级,为客户带来显著的性能提升。N16 工艺在特定 HPC 产品中的应用优势明显,计划于 2026 年下半年实现量产。

同时,台积电的 N2P 工艺作为中间升级,带来的效益几乎等同于全新工艺节点,且风险和成本更低,这对于 AI GPU 竞争者极具吸引力。

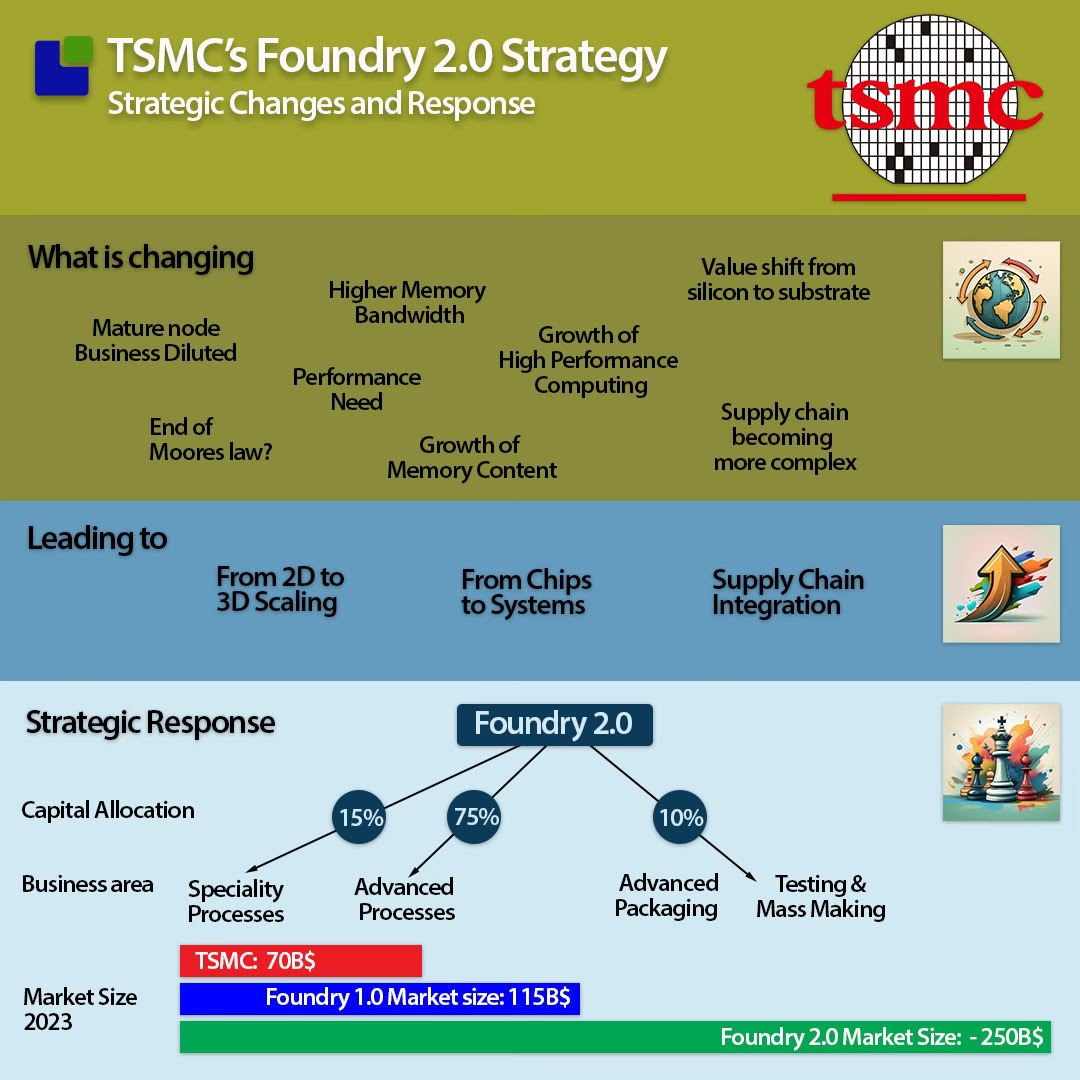

先进封装技术是台积电 Foundry 2.0 战略的关键驱动力。尽管台积电努力增加先进封装技术的产能,但其目前仍无法满足市场需求。

不过,随着良率的提高,利润率正在逐渐接近企业平均水平。通过 Foundry 2.0 战略,台积电旨在从一家零部件公司转型为子系统公司,减少对摩尔定律的依赖,同时控制更多供应链环节,巩固其在 CPU 和 GPU 客户中的供应商地位。

台积电的资本配置策略也反映了其对各业务领域的重视程度。尽管新的先进封装、测试和量产仅占总资本支出预算的 10%,但对于测试和封装行业而言,这一投入已相当可观。与传统的 OSAT 公司相比,台积电的大规模投入显示了其进军这一领域的决心。

台积电的新战略内容却十分完善且雄心勃勃。在英特尔和三星等竞争对手仍在为先进代工节点的运作和客户拓展而努力时,台积电已率先将业务拓展至先进封装领域,进一步提升了其在关键 AI 客户中的地位。这一战略转型不仅有望增强台积电的议价能力,还将使其在 AI 时代创造更多的价值。

小结

台积电也面临着诸多挑战。市场竞争的加剧、技术研发的高投入、成本的上升以及供应链的不确定性等都需要台积电持续应对和优化。

精彩评论