全球智能手机复苏主题再度确认。

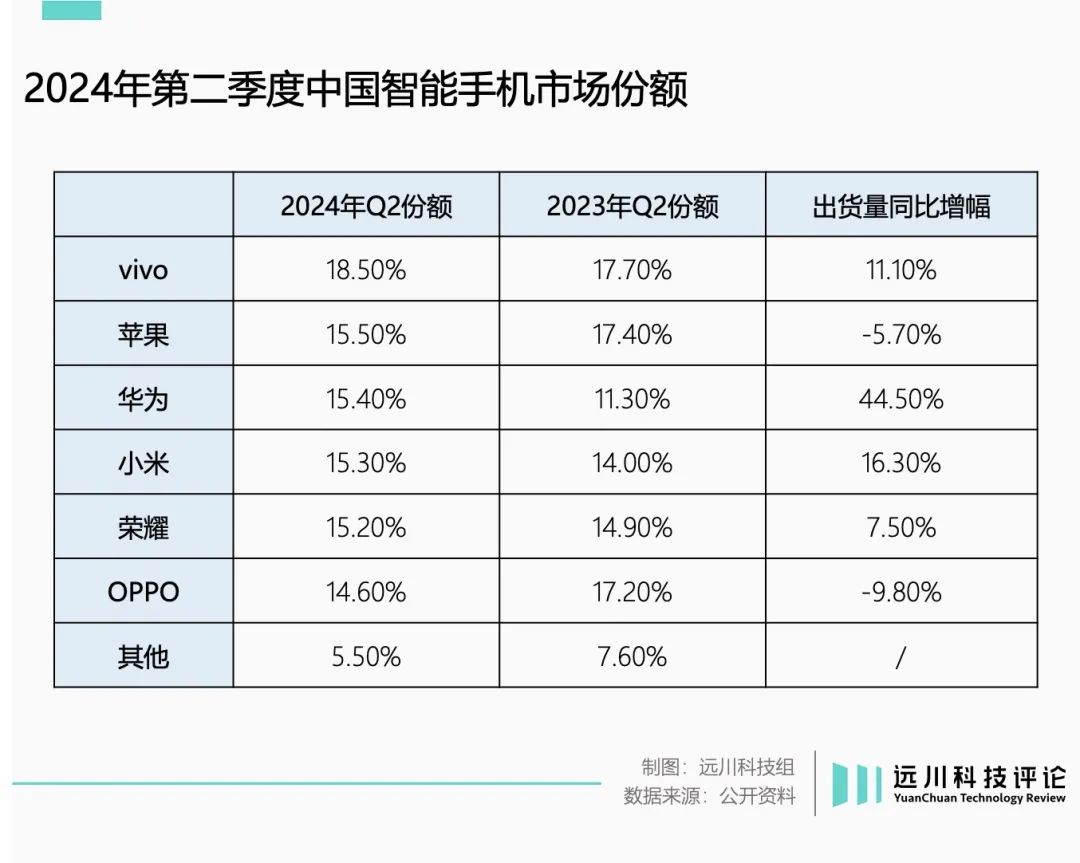

在Counterpoint发布的中国智能手机第二季度出货榜上,vivo再次坐上头把交椅,整个上半年同比增幅来到5%,稳居第一[1]。

过去的三年,手机品牌的经营其实相当艰难。

2023年,全球智能手机出货量创下近十年来新低,将存量博弈时代的肃杀演绎至冰点。与此同时,换机周期拉长至历史最高的51个月[2],也就是说,相当数量的消费者在过去的四年都没有买过新手机。

这些因素让2024年的市场复苏显得弥足珍贵,正如Counterpoint中国区研究负责人齐英楠所说,复苏的背后是四五年的积累,是长期经营的沉淀。

导演这一轮换机潮的是两大技术趋势:

一是硬件层面折叠屏的迅速普及。

随着部分机型售价打至10000元以内,折叠手机价格门槛进一步降低,铰链等关键技术的完善改善了使用体验,目前各大品牌进入规律迭代期,Counterpoint数据显示,第一季度折叠手机出货量同比增长49%,远高于同期智能手机整体2%的增幅[3]。

二是软件层面人工智能的逐步渗透。

从最初简单通过API接入大模型,到自研大模型纷纷适配,再到深入系统底层的研发思路,AI手机的发展路径变得清晰,角斗厂规模正在扩大。加上苹果下半年入场,技术研发的军备竞赛重新打响。

不变的存量市场现状,给复苏的市场笼罩了足够的火药味。秣马厉兵之际,品牌们开始重新梳理经营策略和组织结构,其中的关键在于,要以哪种姿态,面对全新的市场的校验。

vivo给出的答案是:将“用户满意”置于“销量第一”之上。

研发是一个体系

手机市场上一个转折点出现在2016年。

智能手机出货量增长定格,消费者需求则从“从有到无”开始向“性能更好、性价比更高”升级。市场由增量转向存量、消费者需求“由量转质”,倒逼着手机品牌在功能上推陈出新。

创新不敢松懈,手机品牌试图在不断拉长的换机周期里,以更高的利润率换取更长久的生存。

然而,在苹果“教鞭”下高度成熟的供应链,使得这些创新鲜有颠覆式的,看似差异化的功能背后可能是完全成熟的解决方案,或是能被轻易模仿的“微创新”,一家品牌验证,其余品牌迅速跟进,磨平“差异化”甚至不需要一年。

智能手机因此一度陷入无止境的“堆料”军备竞赛,拥有最多头部手机品牌的中国市场身处旋涡中心,成为了全球最拥挤的手机市场。

高强度的淬炼下,中国手机品牌逐渐接过苹果的“教鞭”,主导新技术的创新、落地和迭代。

从全面屏、多摄,到折叠屏和大电池,激进的量变积累下,质变同样暗流涌动。2022年,智能手机市场在经历了短暂的回暖后再次跌落谷底,市场参与者不约而同进入了“硬件清醒”期。

但看似放缓的参数提升背后,是手机品牌研发战略的集体转舵。

2020年之前,手机品牌的技术投资趋势,大多体现为借助零部件更新增加产品卖点。但近几年,手机市场在影像和折叠屏领域的投资,越来越多呈现出软硬件结合的特征,也意味着背后的研发策略向体系化的创新战略转变。

何为软硬件结合?即通过软硬件的协同能力,提高手机在某个场景而非参数上的体验。

举例来说,当相机像素堆到5000万甚至1亿以上,对于拍照体验的改善会快速递减。此时,产品开发思路将注意力转向算法,通过降低快门延迟、加快成像速度等提高拍照性能。

同样,当快充功率开始冲击240W甚至300W,充电速率同样出现边际递减,于是品牌们掏出曾经的120W快充,借助改变软件的运行策略降低功耗。

vivo从X50系列到X100系列的迭代,深刻地体现了这种变化。

2020年,X50首次搭载“微云台”防抖技术,口碑显著回升;X60与蔡司联合开发,搭载了蔡司招牌的T*镀膜和Tessar镜头以及联合打造的Biotar人像效果,极大刺激了销量;X70首次搭载vivo自研的专业影像芯片V1,大获好评;X90销量开始爆发,X100搭载了APO超级潜望长焦,再次创造销售纪录。

vivo X100系列

这个迭代过程最显著的变化,是从单纯的“怼硬件、升参数”,转向基于产品价值的技术实现,在这个框架下,自研配套的算法、芯片,并与合作伙伴开展联合研发,实现“拍照”这个使用场景的体验提升,而非某个参数的提高。

拥挤的AI赛道上,vivo也保持了与影像赛道同样的打法。

ChatGPT出现后,vivo通过自研通用AI大模型矩阵蓝心大模型BlueLM,让AI获得了“理解”的能力,并考虑到成本和不同应用终端在能耗比上的不同要求,进行不同规模的划分;

vivo自研通用大模型矩阵“蓝心大模型”

与此同时,vivo自研了蓝河操作系统BlueOS,让AI大模型融入系统的底层设计中,实现从应用到工具链的全方位突破;与之对应,vivo与联发科合作了蓝晶芯片技术栈,以更强的算力和更低的功耗保证大模型在终端的正常运作。

过去是找一帮工程师开个誓师大会、大干三个月以达到某一参数标准,如今是以研发体系为单位升级整体性能,涉及到的是从组织架构、技术投资策略到设计与营销思路的全方位变化,考验的是品牌在手机这一长坡赛道的长期积累。

在这样的研发体系下,品牌们首先要厘清的问题是:用户的需求是什么?

用户的认可比销量更重要

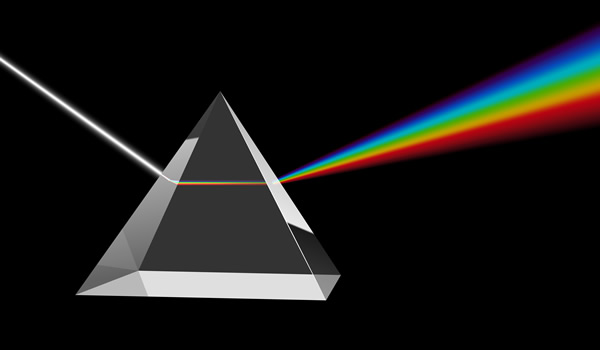

太阳是摄影爱好者永恒宏大的主题,但要拍出落日悬河的开阔壮丽却是个技术活。

一个常见的情况是,拍出来的太阳和自己肉眼见到的完全不是一回事,关键问题在于色差——太阳光由七种颜色的光组成,通过镜片时由于折射率不同而分离,在不同的点上聚焦,因此产生了色差。

光的色散现象

APO是英文“Apochromatic”的缩写,是一种降低色差的技术,蔡司最早将其应用至显微镜,早在1923年就推出Zeiss APO-Tessar镜头。

时至今日,摄影爱好者们扛着配备APO镜头的专业相机半夜三更奔赴海边,赶在太阳升起前选好拍摄角度,一等就是几个钟头,只为拍下日出的壮丽一幕——只不过,并非所有人都有这样的热情和时间。

去年11月,vivo发布X100系列,将蔡司的APO技术首次从专业相机上移植到了手机上。APO长焦镜头以外,X100系列还配备了全新升级的蔡司 T* 镀膜,用以消除眩光、保障对比度。同时,X100系列还搭载了vivo自研影像芯片V3,解决色彩和影调的问题。

vivo X100系列拍摄的悬日

自此,“长焦悬日”成为了vivo深耕影像领域多年的一个里程碑式的符号,它也代表了vivo创新模式向体系化蹁跹,以及研发思路的根本性转变:不是设定一个工程或参数的目标、继而在实验室落地,而是定义一个与用户体验息息相关的能力或产品价值,再完成技术实现。

在X100系列的开发中,vivo的产品团队并没有把精力放在提升某个对用户体验没有实际影响的参数上,而是捕捉到了用户“用手机拍太阳”的需求,并通过一系列技术方案的组合实现它。

将X系列影像旗舰的形象勾画得更加清晰。vivo的成功之道在于,没有将目标定位于“怎么把太阳拍好”,而是怎么满足“手机随手拍日出日落”的场景。

正如vivo副总裁,vivo中国区总裁程刚所说:

决策者不能只坐在会议室看PPT上的用户需求,要穿着用户的鞋子在企业里奔跑。所以vivo研发和产品部门经常组织和真实用户的闭门沟通,目的都是在于倾听一线的声音,了解真实用户的需求和痛点,最终服务好用户。在设计上,要给到用户“惊喜感、超出期望、有共鸣、你懂我”这样的追求。

vivo曾将自己的研发观念总结为“围绕用户导向需求,聚焦技术创新,形成实业思维支撑的创新型研发”,即“用户导向型创新”。其关键在于产品能为用户创造何种价值,而不是在工程层面突破了哪些极限。

日本学者汤之上隆曾有一个类似的描述:工程师总会为把电视做薄哪怕一厘米兴奋不已,但消费者真正的诉求是色彩、亮度和分辨率,它们和电视的薄厚没有关系。

这也是程刚所说的,避免自High,避免自己觉得有差异化,但是用户觉得这并不重要,再把一些资源消耗到用户觉得不重要的体验上。

“蓝科技”的另一个分支蓝海电池上,vivo开发了行业内首个“蓝海碳元重组技术”,让让电池在拥有5000mAh的超大容量的同时,搭载电池的机身厚度和重量却保持在了7.19mm和193g。背后的研发思路,同样是针对用户对续航和轻薄的双重诉求,去考虑技术实现路径。

在定义的产品价值框架内,尽可能通过产品为用户创造价值,是vivo的研发体系在过去几年最鲜明的变化。与之带来的结果,是用户的满意度从对“产品”的认可转向对“品牌”的认可。

按照vivo的调研,中国消费者平均每个人至少拥有过七代左右的智能手机,就像开了七台车,对自己下一步换什么车是有非常明确的需求和期待。在这种情况下,消费者对品牌的粘性与忠诚度更加重要。

手机市场百舸争流的年代,通过爆款产品提高市场份额是行业的通行法则。但存量竞争的时期,能否以通过技术投资和研发的长期性,建立用户对品牌的长期认可,是立于不败之地的不二法则。

所以程刚说,相比暂时的销量领先,vivo更在意的是用户的满意度、用户的净推荐值(NPS),用户满意是比短期的销量第一更开心的事情。

不要一枝独秀

在研发与创新决策中,vivo有一个坚持多年的核心原则:在擅长的领域由自己做到最好,在不擅长的领域相信合作伙伴。

为了实现“长焦悬日”,vivo自己开发了影像芯片V3和软件层面的原像引擎,光学方案则采用了多年合作伙伴蔡司的APO超级潜望长焦和蔡司 T* 镀膜,为上下游协同的创新路径,提供了新的范式。

过去几年,手机品牌自研芯片一度蔚然成风。芯片制造是人类迄今为止最复杂的生产活动,也是技术密集与资本密集的集合,“不计成本”的口号之下,本质是把良率和性能的爬坡交由消费者买单,这不符合vivo的价值观。

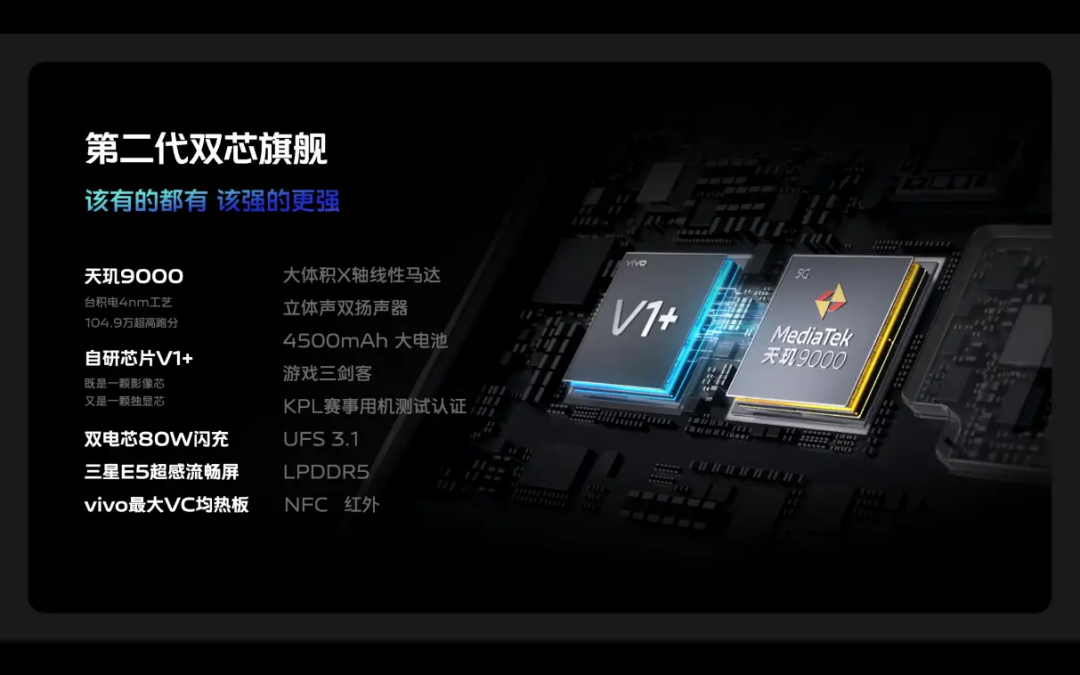

2021年,vivo与联发科达成战略级技术合作,对vivo自研影像芯片V1和联发科当时的旗舰移动处理器天玑9000测试联调,目的在于提高两者的兼容性,最大程度释放两者性能。

整个过程持续了350天,双方实现了从底层技术到软件的多层面联合开发,vivo通过软件调优充分释放天玑9000性能,联发科则根据vivo终端需求提供相应能力的接口和联合调优。

2022年4月底,搭载V1和天玑9000的vivo X80系列开售,次月即问鼎3500-5000元价位段高端市场。

X80系列搭载V1+天玑9000

借由X80,vivo开始在高端市场建立起口碑,与联发科的合作模式也延续至今:X90系列搭载V2+天玑9200,销量开售同期的较X80增长了2倍;X100系列搭载V3+天玑9300,开售5分钟销量即超过X90系列全天销量。

长期续存的深度合作背面,是vivo建立在技术共享和利他之心的基础上,和合作方真正实现的互利共赢。

在自研的协处理器上,vivo会在某一特性功能验证成熟之后将其IP化,然后交由联发科等芯片设计公司,将这一功能搬进主SoC,最终成为全行业通用SoC的一部分,与其他的手机品牌共享。

从蔡司到联发科,vivo目前有合作伙伴近400家,涵盖显示、拍照、电子、结构、半导体等多个领域,合作十年以上的伙伴达25%,在半导体等领域十年以上的合作伙伴多达100%,伙伴中有多家企业在合作期间上市,还有一些伙伴营业额由十几亿做到上百亿。

在与供应商共同进步这件事上,苹果是所有品牌的老师。

苹果在iPhone 4上采用的一种柔性电路板(FPC)的技术,即软性材料做成的印刷电路板,可以弯曲折叠,能缩小电子产品的体积和重量。iPhone 4之后,FPC技术在消费电子产业迅速推广,带动了一批PCB厂商的发展。

电子产业发展至今,分工已变得无比复杂,苹果没有一座工厂,但核心供应商已逼近200家。复杂的分工意味着更加紧密的协作,也解释了品牌与供应商进步的协同性。

同样的道理,“高质量发展”的核心不是某个产品的成功,也不是某个品牌的销量,而是一个产业的繁荣。

电子产业的超级工程不是一枝独秀的参天大树,而是互信共赢的长期利益分享纽带,和以此为根基的生态系统。

如今,中国品牌开始引领电子产业的技术创新,面对的是一个更加成熟却也更加庞大、复杂的产业链,考验的是品牌对技术更深层次的理解,和对整个产业发展的根本性思考。

实验室和生产线上无数的智慧与汗水组成了vivo的一张答卷,它目前还不够完美,但足够有参考价值。

全文完,感谢您的耐心阅读。

参考资料

[1] 2024年第二季度中国智能手机需求保持复苏,销量同比增长6%,Counterpoint Research

[2] Global Smartphone Replacement Rate By Region:2008-2028, Techinsights

[3] 2024 年Q1全球折叠屏智能手机出货量同比增长 49%,Counterpoint Research

[4] 当vivo不再彷徨,饭统戴老板

[5] 驶向深海,中国手机品牌的新征程,远川研究所

精彩评论