高息股在上半年跑赢大多数中国资产后,迎来阶段性的回调,以H股中海油为例,最多从高点回落近20%,这轮回调是去年至今,高息股短期回调幅度最大的一个阶段。

与此同时,在利率降息后,10年期国债从7月份的2.3%跌至2%关口,长债利率下行的速度十分之快,而近两天央妈也有意引导长债收益率,市场猜测是下场空国债了,长债跌到2%之后迅速被拉回到2.15%的水平。

值得注意的是,在过去一年里,每当利率下行加快,即对应高息股的上涨,而近期这个相关性有些失灵。之前提到过,只要利率长期下行的趋势未改变,高息股的股息回报高于国债利率,留足安全边际,股息在5%以上的那就还有配置的机会。

换句话说,高息股定价的核心逻辑未发生变化,近段时间回调幅度大,更多的可能是因为市场交易过于拥挤所影响的。

比如说,中海油从去年12月至今年高位,股价涨幅接近1倍,这里面有些中长线资金是冲着高股息来的,也有的资金是冲着估值溢价来的,因为中海油估值的确便宜,且股息回报给力。

但股价积攒了很大的涨幅后,难免会遇到一轮回调,这就好比于近期的英伟达一样,现在跌并不是因为公司基本面出了问题,而是市场资金过于拥挤在一只股票上,那当回调时,此前积攒了不小浮盈的资金就开始离场。

所以能看到在这轮高息股回调里,港股的四大行回调幅度反而没那么大,因为这里面炒估值的资金相对较少,更多地是保险机构配置,例如平安近期就继续配置了H股招行。

这点近期回调的中石油同理,也是很拥挤的高息股选择标的,中海油近期回调20%,中石油回调25%,幅度更大一些。而交易没那么拥挤的中石化就只回调了5%,也可以说涨的多回调就更大。

重新看下这轮回调后,主要高息股的股息回报情况。

目前,中海油、中石油、中石化的股息率都回到6-7%的水平,神华股息率为7.8%,银行股普遍在7%左右,但三大运营商发生了一些变化。

昨天,中移动披露了二季报,上半年营收5467亿元,同比增长3%,利润为802.5亿元,同比增5.2%。营收进入小幅增长区间,而折旧可能是利润增长的原因之一。

上半年,中移动净现金流为-94.86亿元,经营现金流为1313亿元,投资性现金流为-854.82亿元,融资性现金流-555.14亿元。

据管理层在业绩会上透露,现金流放缓是原因是应收账款增多,坏账计提也同样增多。

但好在中移动的派息力度足够给力,24H1每股派息2.6港元,同比增7%,预计全年派息比例从去年的71%提升至75%左右,目前股息率为6.7%。

虽然中移动的业绩没那么好,但在提升派息比例后,今天中移动只跌1.3%,而电信和联通跌去4%。

值得注意的是,中移动透露出行业回款不乐观的信息,这使得市场开始担心电信和联通的情况。因为在成本控制上,中移动做的更加好,若当中移动的增速放缓,加上应收账款和坏账变多,那这两家的情况也可能差一些。

假设电信和联通的增速也放慢,那两家的股息率也没中移动那么高,所以在中移动发业绩后,反倒带崩了电信和联通。

在这轮高息股回调后,接下来也可能会出现一波小的缩圈了,也就是作为高息股主要增量资金的险资,可能接下来配置公司会更加集中,例如先选交易相对不拥挤的四大行,以及估值偏低的电力股。

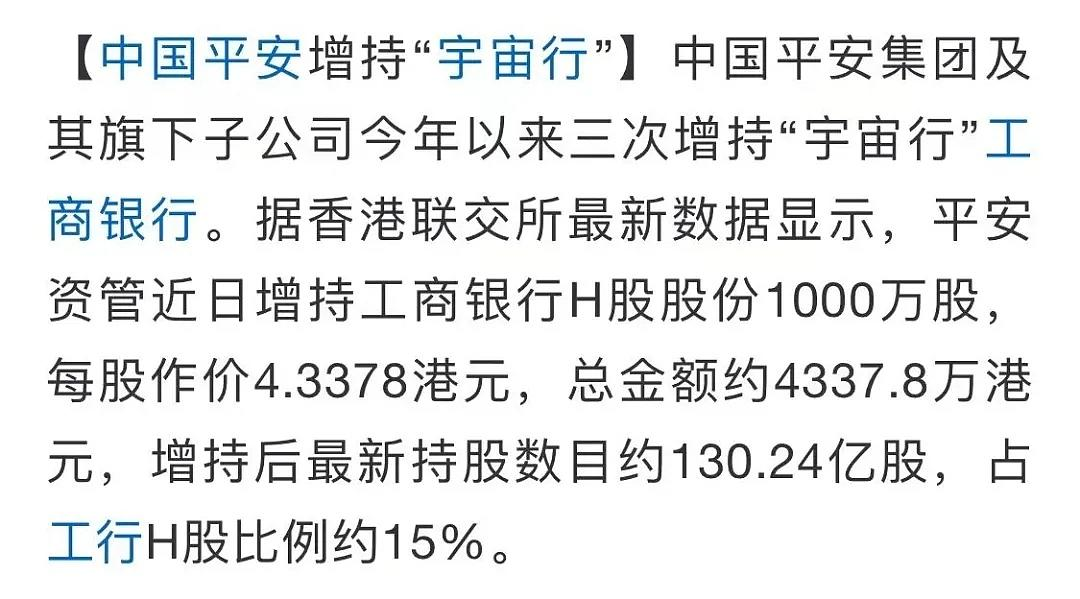

从股息率来看,目前港股中国银行股息率为7.7%,建行为8%,农行为7.3%,工行为7.6%,招行为6.6%。相比起三桶油、三大运营商来说,现阶段银行股的股息率的确更高一些,且考虑到宏观的影响,银行股的确更加稳定一些。例如,近期平安增持工商银行。

除了银行股之外,近期险资还加仓了电力股。据统计,年内已经有10例险资举牌,其中4家就是港股的电力股。

例如,瑞众人寿增持龙源电力,持股比例从5.85提升至6%,太保寿险举牌加仓华电国际电力、华能国际电力。不过,险资的配置逻辑肯定跟大多数投资者不太一样,因为这3家的股息率并不高,只有3-4%左右,因为险资更看重安全性和稳定性。

从近一个月南向资金的净流入来看,腾讯位居首位,而剩下的更多都是高息股,其中银行占比最多,近期更多地增量资金都流向了银行。

结语

在这轮高息股回调后,险资接下来怎么配置是值得观察的。

市场交易更拥挤的三桶油、运营商,虽然中长期利率下行的逻辑未变,有6-7%的股息安全垫,但也要看公司每季度的现金流变化,毕竟宏观环境还是偏弱的。

精彩评论