$贵州茅台(600519)$ $苹果(AAPL)$ $特斯拉(TSLA)$

推出一个系列:做一个实盘周记,每周说一说自己的持仓,如果持仓股有新闻或公告,简单解读一下

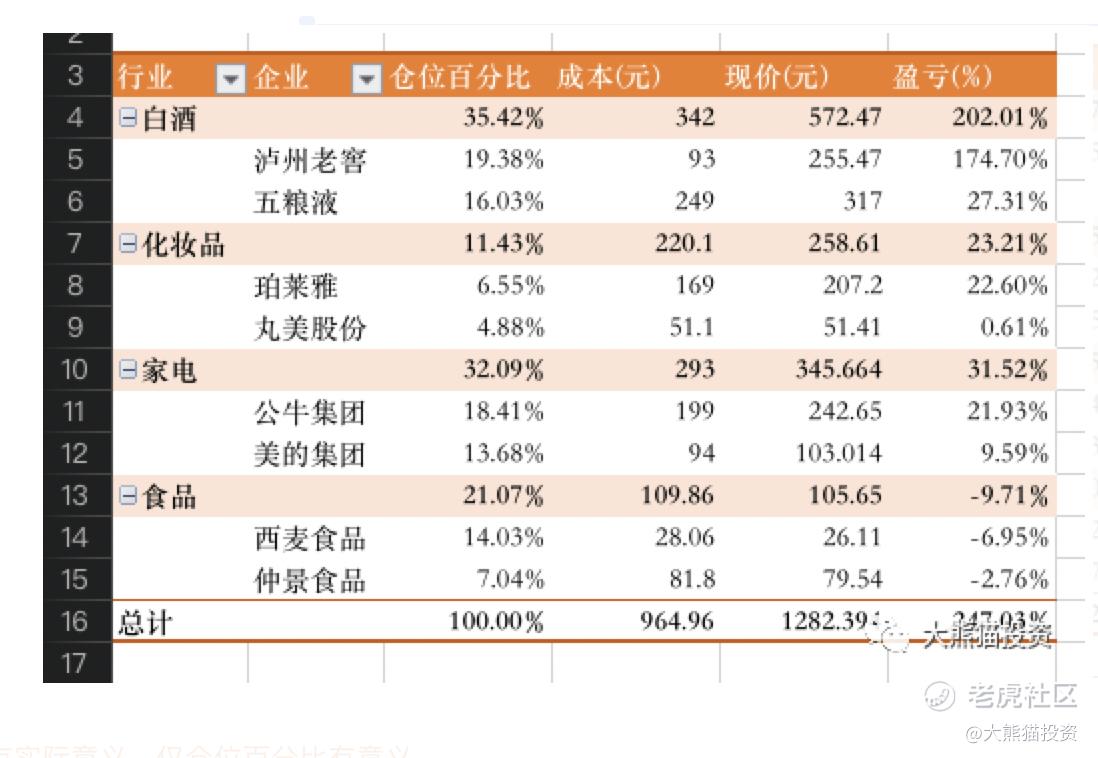

一、实盘持仓如下

注意:

每一项的总计中,成本,现价,盈亏没有实际意义,仅仓位百分比有意义

这个数据透视表还不太会弄,先这个样子吧

从持仓结构来看,四个行业,8只股票

白酒:35%

家电:32%

食品:21%

化妆品:11%

从盈利角度看:白酒盈利最多,其次是家电,然后是化妆品,食品还亏着

从持仓时间来看,持仓时间越久,盈利越多,持仓时间短的,还浮亏着

二、简要点评

1、白酒

可以看到,我的持仓中,白酒占35%,其中泸州老窖占19%, 五粮液占16%

白酒 ,我觉得是每个投资人,都 应该配置一点的行业

为啥呢?

因为白酒的商业模式,是相当优秀的

在这个行业,几乎你要的任何财务数据都很优秀

比如:高毛利率,高ROE,高净利率,无有息负债,应收账款少,预收账款多,轻资产,收现比高,净现比高等等

甚至,存货不贬值,越久越值钱

产品可以自由提价,且越提价越有人买

喝酒成瘾,复购率高

竞争格局稳定,不会突然冒出个什么酒来抢市场 高端就这么几家,贵州茅台,五粮液,泸州老窖,其他的现在量都 上不来,如洋河股份的梦之蓝,酒鬼酒的内参等

哎呀,说得我又想全仓白酒了(之前我还持有茅台,酒鬼酒呢,卖早了卖早了)

顺带聊一下当前的白酒我会怎么操作吧

现在白酒 的估值是合理偏贵,但又不是太贵

白酒CR3平均PE60,明年如果来个30%的增长,PE又降回46

而现在酱油100PE, 医药100PE, 新能源150PE

白酒贵吗?这样对比是不贵的

但是,虽然与其他行业比估值不高,但和自己的历史比,已经很高了

如果市场坚定的认为白酒就该40PE,或者30PE,明年就可能来个估值杀,跌30%

所以,现在我的建议是,如果白酒拿得早,成本 比较低,现在千万别下车

如果下跌,跌的都是利润,不亏本金,心里不慌

如果上涨,那还可以吃到更多的收益

如果前面就没有买呢?现在可不可以上车?

如果你是想搏个短期,我不建议上车,短期涨了这么多,现在往下回调个20%是很容易的

如果你是想长期持有,现在我觉得还可以上车,我说的是五粮液和泸州老窖哈,其他的小酒就是乱涨,不知道透支了多少年的业绩了。

五粮液和泸州老窖,我目测大概透支了三年的业绩。也就是说,如果现在开始,三年内股价都 不涨,PE能回到30多倍。因此,如果你是想拿5年或10年,现在上车还是有利可图的。

2、化妆品

化妆品这个生意,也是非常好的

首先,它有高毛利,化妆品说白了就是一些水,混合一些其他物质,成本很低

其次,复购率高,这个懂的自然就懂哈

再者,前景光明,随着消费升级,用化妆品的人会越来越多

不利因素,竞争格局太乱 ,现在市场上各种各样的化妆品,而且,国外品牌占主导地位,国内品牌比较弱

因 此,我选择了两个,一个是眼霜这个赛道在国内第一的丸美股份,一个是各方面综合能力比较强的珀莱雅

丸美股份,多说一点吧。现在优势 还是不明显,一个自身量提不起来,二个竞争特别激烈,所以目前配置得非常少,前段时间还清仓过,继续观察吧

3、家电行业

家电行业也配置了30%多的仓位哈

美的集团 ,现在是走向了全产业链的感觉,不管是什么家用电器,都有

空调,冰箱,洗衣机,电饭煲,电风扇,微波炉,电磁炉等等

美的是A股市场上,少数对股东比较好的企业,换句话说,就是以股东价值最大化为目标,不仅大额分红,还大额回购并注销股份

而且,渠道方面比格力做得好,今年上半年,空调业务 还超过了格力电器

顺带提一下格力吧,其实前段时间是想赌一把格力的困境反转

但有几个因素,让我放弃了

1、渠道改革的效果不明显,或许是没太关注哈

2、新零售的效果也不明显,或许也是没关注到哈

3、管理层,哎,不多说 ,就是感觉

4、也不是多低估,按2019年的利润算,也有15PE

5、放着现成的,发展顺利的美的,为何不直接买,PE也才20嘛

因此,我选择了美的集团,当然格力大概率能走出困境,只是时间问题

公牛集团也是个好企业,这个是从我自己观察的四个指标选出来的

1、5年净利润复合增长率23%

2、5年平均ROE63%,当然,这个 是上市前的数据

3、5年平均净利率21%

4、5年自由现金流占比平均82%

这就是我说的,优秀企业四个基因,完全拥有

当然,这只是开始,要全面分析这个企业,这篇文章 肯定讲不完,后面有空我单独写一篇哈

4、食品行业

这两个企业,都是在股价从高位下跌30% - 50%时买的,属于捡便宜型,但对企业质量检验后,又觉得其实基本面也不错。

大家都 说,未来的投资在消费行业,要跟嘴巴相关,于是我挑了两个食品行业的企业

仲景香菇酱,没吃过的举手,我觉得很多人都 吃过吧

反正我是吃过不少,味道嘛 ,比海天香菇酱好,干净利落,不油哒哒的

现在唯一的问题,就是增长比较慢,我觉得等募集的工程投产,增长自然会起来

买他的原因,除了产品好吃外,还有个原因是跌得多,从上市后最高价127,跌到81,跌了36%

有足够的安全边际

另一个是西麦食品

这个简单说一下逻辑吧

1、燕麦这个东西是从西方传过来的,现在美国英国人吃得多,中国大陆人吃得少,所以如果要向国际看齐,空间还非常大

2、燕麦的特征,用开水冲一下就喝,还有颗粒,当早餐非常不错,尤其是中老年人

3、燕麦富含丰富的营养,蛋白质,氨基酸啥的都 有。而且,多吃不胖,有很多健身,减肥的人用来代餐

4、竞争格局清晰,头部四家,桂格,西麦,王饱饱,雀巢,但有个问题,王饱饱进来得太突然,这个 行业没有壁垒了吗?

5、全渠道布局,线下924家经销商,线上电商高速成长,募集资金还要加强渠道布局

6、募集资金意在新增产品类型,平滑燕麦的周期性,扩张渠道

7、股价从高点58元,跌到现在28元,腰斩,有足够的安全边际

顺道分析一下股价腰斩的原因,我觉得有以下四个原因:

1、大股东减持

BFR这个股东,上市时持股14.44%,是一个境外法人,财务投资者,上市涨了很多倍,套现离场

不过这个减持有点狠,解禁后,马上提出减持 ,刚减了3.79%,又提出要减6%

这个没啥好说的,正规减持,该走的早晚要走,留 也留 不得

2、食品安全问题

公司生产的燕麦出现发霉的情况,而且不止一次 了,2012, 2016, 2019,以及2020年,都有这种事故

这次的事故 原因是在运输途中,虽然公司一直强调食品安全,但还是防不胜防呀

不过还是要相信公司,毕竟卖燕麦都25年了,能出什么大问题?

3、利润下降

三季度利润下滑得厉害,单看三季度,营业收入同比增长14.9%,净利润同比下降31%

原因有几个,一是成本同比增长23%

二是二季度增长得太快,二季度营业收入同比增长38%,净利润同比增长63%

我是 这样理解的:燕麦这个东西,买一包能吃一个月,受一季度疫情影响,二季度大家都屯货,三季度还没吃 完呢

所以,我觉得四季度应该会好转,加上冬季是燕麦的旺季

明年,如果疫情控制住,一季度业绩肯定大增,到时候看市场反应吧

4、前面股价涨太高

二季度由于业绩好,股价也涨得快,后面受到各种利空加持下,就只有一直跌咯

三、投资体系

选股

1、选择那些自己看得懂的,最好是平常生活中能见到的,或用到其产品的企业

2、所选企业,不是突然冒出来的,一定是拥有长期稳定的经营历史

3、竞争格局稳定,有一定的护城河,长期来看有良好的发展空间。最好是有垄断属性,无可替代,有提价权

4、管理层诚信、以股东价值为导向,不盲目多元化

5、有着超越平均的净资产收益率 ,并且这个 高ROE不是由于高杠杆带来的

6、是一门高毛利高净利率的生意,即不是苦命行业

7、赚的钱绝大部分能收到现金,且每年不用投入多少钱用于第二年的生产,也就是自由现金流占比高

8、有一定的安全边际

投资组合

1、持仓分布在3-5个行业,10支股票以内。目前主要集中在白酒,化妆品,家电,食品行业

2、组合中的个股,都应该做过深入分析,阅读过公司几年的年报,公告,最新的券商调研报告等

3、控制杠杆,不到最佳时刻,不开枪

持股

1、不要害怕高估,只要不是特别高估,涨多了也是可以拿着的,毕竟核心资产数量有限

2、不要害怕下跌,好企业下跌是机会,所以平时应该留些闲钱,以便可以抄底

3、长期持股,不做波段。不是不喜欢挣波段的钱,而是往往为了挣个波段,卖飞了,捡了芝麻,丢了西瓜,得不 偿失。所以,如果看好某个企业,就长期拿着,别做波段

4、如果发现买错了,即使亏损也要卖出。克服损失厌恶的心理,打破心理账户,失败了就及时认错

5、尽量远离市场,目标是一周看一次。虽然现在每天都在看,暂时也做不到不看,但目标还是要有的嘛。

为什么要远离市场,我简单说一下吧。因为投资的过程中,有80%的时间是横盘或下跌,只有20%的时间会上涨。

所以,如果你每天看盘,就会有80%的机率遇到下跌或横盘。心理学上有个名词叫:短视损失厌恶,就是说太频繁的去看结果,看到的结果大概率又是损失。

于是就会开始觉得这个股票可能不好,一顿评估后,换仓。换来换去,就忘记了买股票就是买企业的本质。

总之,选好股票后,最好不要经常看。

四、其他

做这个实盘分享,我自己也是受益良多

1、可以聚集自己的持仓,跟踪每个企业的公告,新闻等

2、实盘公布出来,在大家的监视下,调仓会谨慎些,争取做到长期持股吧

3、现在研究企业比较浅,如果某天发现持仓中的企业不够好,也会继续调仓哈

声明:实盘分享只是我个人的分析,不做为投资建议,以此投资产生的损益都和我无关,切记

另外,我买的股票,通常都会买入就大跌,比如西麦食品,买入第三天就跌停,所以,不要盲目跟风哈

第一篇实盘周记,就写这么多吧。

大家看完顺手点个赞,支持一下

精彩评论