本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

百济神州2024半年报显示:营收同比增长56%。

透视营收结构,9.29亿美元营收中,有6.37亿美元是由BTK抑制剂泽布替尼(百悦泽)所贡献,占总营收的68.8%。作为中国首款“十亿美元分子”,泽布替尼的表现直接决定了百济神州的价值。

从表面看,泽布替尼的竞争对手是“头对头”的伊布替尼,但这却仅是BTK赛道的一个表层切面。在《百济神州“泽布替尼”的对手究竟是谁?》的研究报告中,我们就曾明确提出:泽布替尼的直接对手并非伊布替尼,而是同样抢食蛋糕的阿卡替尼。

以百济神州披露的财务数据观测,今年二季度泽布替尼同比增长107%至6.37亿美元,这样的业绩似乎无可挑剔。但如果置身于整个BTK赛道中,泽布替尼的表现还有这般亮眼吗?

接下来我们就从全球三大主流BTK抑制剂营收入手,剖析一下百济神州泽布替尼所处的真正竞争生态位。

伴随伊布替尼的“沉沦”,BTK抑制剂正在上演“三国杀”。

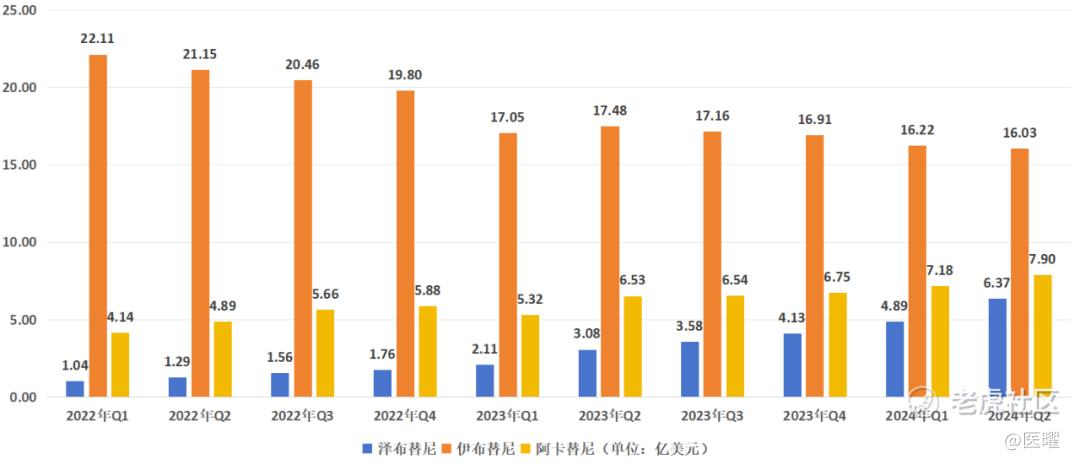

自2021年营收触顶后,伊布替尼季度营收开始接连下跌。2022年Q1季度的时候,伊布替尼单季度营收还在22亿美元以上,而到了今年二季度其营收已经跌至16.03亿美元。

BTK抑制剂的市场份额不会凭空消失,伊布替尼下降的市场份额分别被百济神州泽布替尼和阿斯利康阿卡替尼所瓜分。泽布替尼由2022年Q1季度的1.04亿美元,飙升至今年二季度的6.37亿美元;阿卡替尼由2022年Q1季度的4.14亿美元飙升至7.9亿美元。

图:三大BTK抑制剂季度营收一览,来源:锦缎研究院

若仅从营收角度考量,阿卡替尼是继泽布替尼之后的第二大BTK抑制剂,而百济神州的泽布替尼虽然营收增速喜人,但却仅能排在全球第三的位置。泽布替尼固然“头对头”战胜了伊布替尼,但其与阿卡替尼之间,依然有一场硬仗要打。

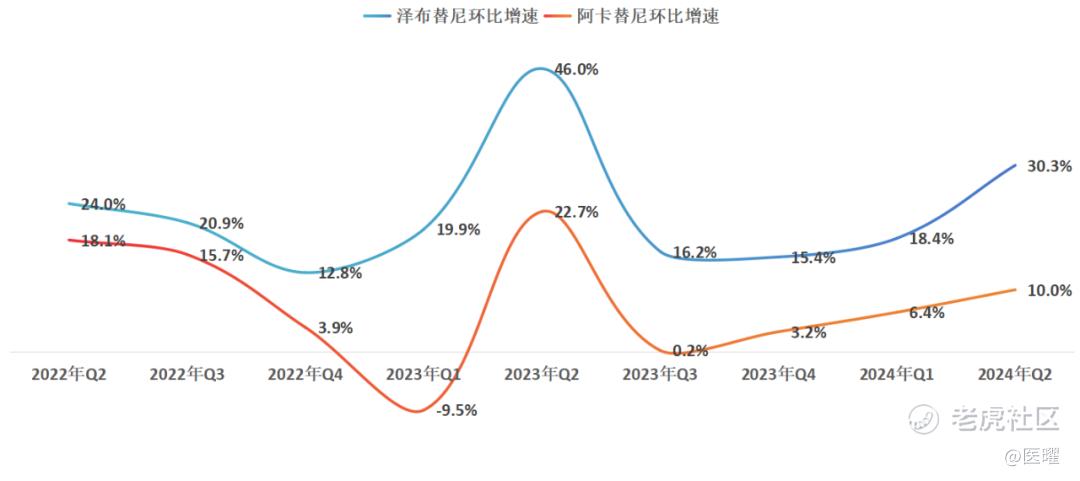

可喜的是,以环比增速角度观测,泽布替尼的营收增速是要全方位强于阿卡替尼的。泽布替尼最近四季度的营收环比增速全部在15%以上,而阿卡替尼仅在今年二季度环比增速达到两位数。如若泽布替尼延续当下的增长趋势,其或将在不久的未来超过阿卡替尼。

图:泽布替尼与阿卡替尼环比增速对比,来源:锦缎研究院

在没有其他新药上市的情况下,百济神州的所有预期都在于泽布替尼的持续放量。目前,伊布替尼份额流失,阿卡替尼营收放缓,泽布替尼确实是销售趋势最好,市场想象力最充足的BTK抑制剂。

可以说,泽布替尼Q2季度的高增长,打开了市场对于百济神州的想象空间。

但同时,泽布替尼也并非高枕无忧的。去年1月份,礼来的全球首款非共价BTK抑制剂Jaypirca已经获得FDA批准上市,用于后线患者的治疗。目前主流的BTK抑制剂,都会存在与靶点Cys481共价结合的问题,这也是BTK抑制剂耐药性的主要原因,而Jaypirca非共价的结合方式,很好地解决了传统BTK抑制剂的耐药性问题。虽然Jaypirca目前还仅是一种后线疗法,但谁也不能确保它不会冲击BTK抑制剂的主流位置。

简而言之,泽布替尼今年Q2季度的表现,值得投资者对百济神州高看一眼,毕竟其已经表现出成为全球最主流BTK抑制剂的潜力。但另一方面,新一代非共价BTK抑制剂的出现,也具备重塑整个BTK抑制剂市场格局的预期,这对于百济神州而言,无疑是一个X因素。 $百济神州(06160)$

精彩评论