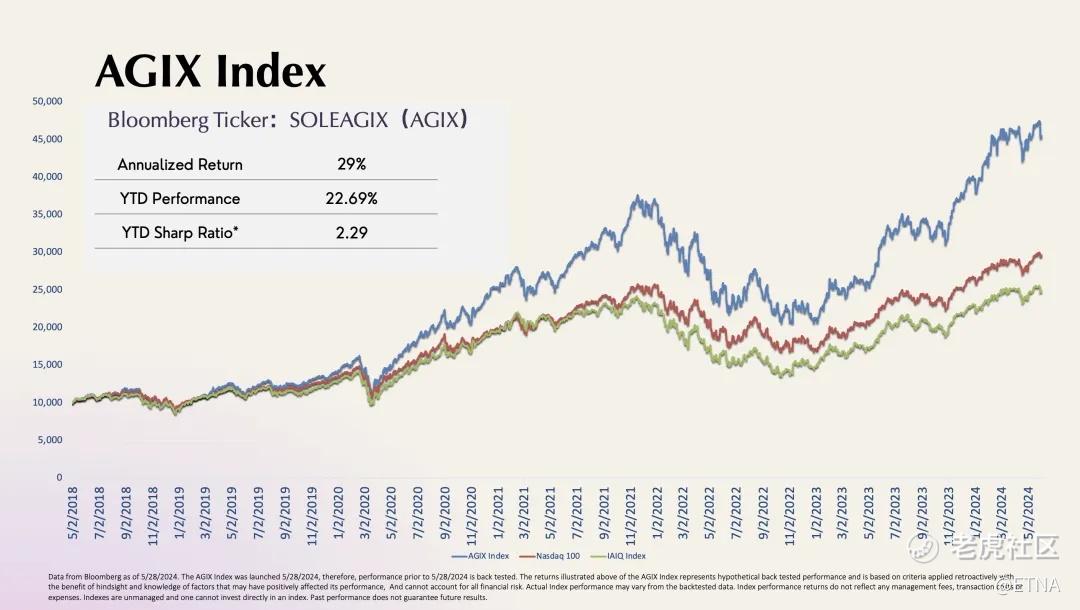

道琼斯工业指数代表了工业革命的成熟,纳斯达克 100 指数代表了互联网科技革命,而我们设计并发布的 AGIX 指数 $KraneShares Artificial Intelligence and Technology ETF(AGIX)$ 代表的是新一轮 AI 革命。

作为技术热爱者和 AGI 的坚定信仰者,拾象团队全身心投入到硅谷一线,走访和调研 LLM 行业,对模型技术和 AGI 进程有深入理解;作为投资人,我们坚持研究全球最优质的公司,亲身感受到从移动互联网到云计算,再到 AI,每一次技术范式的转变,都需要全新的框架和 mindset 来做判断。

AGIX指数是我们过去三年研究海外科技公司和 LLM 行业后沉淀的产品,我们既对 AGI 的远期未来抱有坚定信仰,也希望用客观的框架观察近期的动态演进。

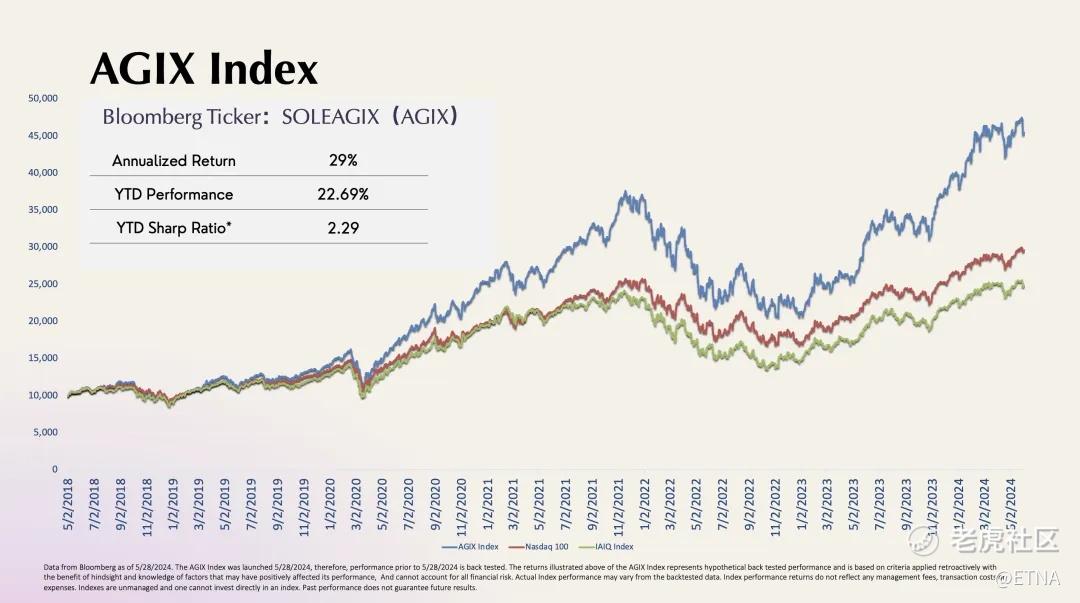

AGIX 指数从上千家上市公司中层层筛选至 50 家左右,并随着行业发展调整数量和权重,帮助我们感受 AI 价值在不同领域和板块之间的流动。根据对过去六年的回测,AGIX 的年化收益率为 29%,今年的 YTD 涨幅是 22.69%。

随指数一同发布的还有 AGIX 潜力模型,AGIX 潜力模型是纳入 AGIX 指数公司的框架标准,由此我们能更直观感受到优秀的 AGI 公司,如何从早期探索者逐渐成为行业 leader,也更期待随着 AI 时代“苹果”、“英伟达”的上市,他们可以不断被纳入 AGIX 指数。

AGIX 指数将延续拾象一直以来坚持的开源精神和“公共品”属性,欢迎更多朋友一起讨论和提出建议,共同把 AGIX 指数打磨成 AGI 浪潮中的价值工具。

(1) Why Now:为什么现在需要 AGIX 指数?

我们正站在新一轮超级生产革命的开端。

过去两年,我们经历了 AI 行业动人心魄的智能爆发,也经历了对数据中心和 GPU 大基建的疯狂投入与豪赌。智能的爆发是以模型万亿参数、数据几十万亿 token 数、计算量 10 的 23 次方 FLOPS 来计量堆积的,云厂商对基建的豪赌则以数百万张 GPU、千亿美金计数。

与此同时,人们对 AI 应用爆发的期待暂时落空。一边是英伟达引领整个 Semi 板块狂欢,另一边则是软件板块的疲软——所有软件上市公司都在探索使用 LLM,但几乎没有公司能明确说出由 LLM 带来的决定性收入,和购买 GPU 不同,LLM 的最佳实践和效果量化都还不清晰。

疑问自然会产生,这些万亿参数的 scale up 和千亿美金的基建投入到底带来了什么?

积极的点是,我们能从历史中学到耐心:

AGI 是底层通用能力,不是一个 Killer App

在人类发现蒸汽动力和电力后,为了驾驭和释放其能力,对基础设施进行了长达半个世纪的投入。AGI 也是一种强大的底层通用能力,我们正在通过投入算力、投入对可解释性的研究,尝试驾驭这个能力。在通用技术出现的早期,期待其作为独立产品并产生巨量收入,显然是对其能力的低估和短视。

应用也的确带来了收入

OpenAI 最新的 ARR 已经超过 30 亿美金(年底预计能做到 80-100亿美金),加上所有其它 Gen AI 创业公司年收入超过 40 亿美金,根据美国红杉的报告,这个体量已经超过 SaaS 行业前十年的收入总和。

我们还处在三个阶段的初期

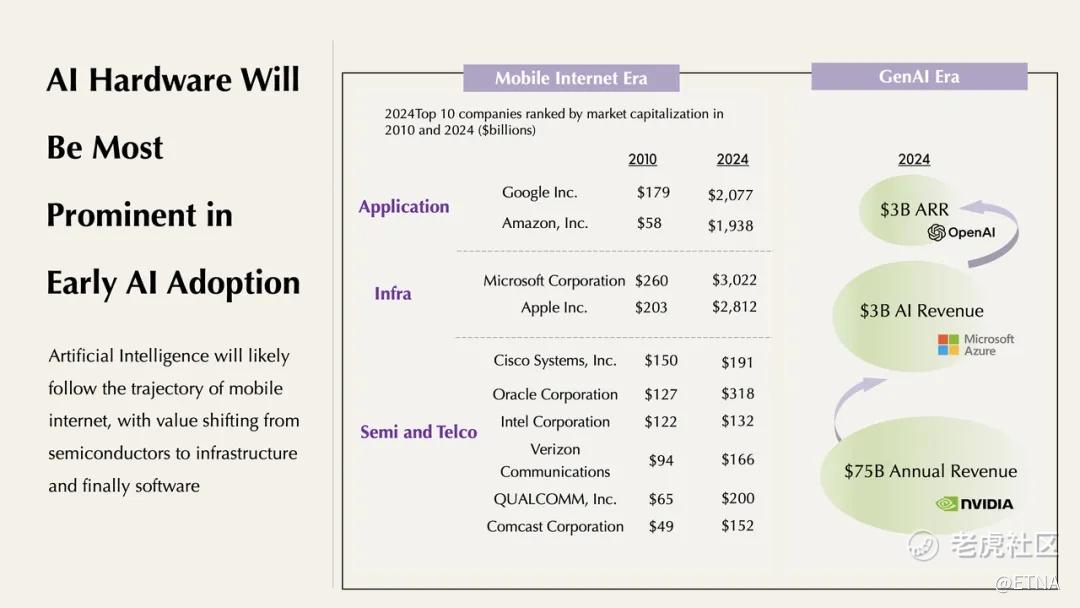

历史上每一次科技变革,都会经历“硬件投入——infra 建设——应用真正爆发”这三个阶段。

• 先有铁路,才有运输带来的经济活动;

• 先有摩尔定律和个人 PC、智能手机,才有互联网和移动互联网应用;

• 先有数据中心和云,才有数十年来企业上云带来的软件神话。

反映到相关公司的历史股价上也是如此,不同板块会随资本收益的变化逐渐从硬件层传导到 infra 层、应用层。

以移动互联网为例,在行业发展初期, Cisco、 Oracle、 高通等硬件公司, Apple 微软等 infra 公司是巨头,Amazon 的市值只有 Cisco 的三分之一, Google 也不算大;到了行业成熟期,Google 和 Amazon 的市值已是硬件公司的 10 倍。

AI 行业也会经历这三个阶段,目前尚在 hardware 和 infra 投入期。马斯克宣布为 xAI 搭建 10 万卡集群后,云厂商巨头也会立刻跟进,围绕着数据中心上下游的电力、foundry、互联、存储等公司会继续作为 AGI 的基建助推行业发展。而应用公司会在这之后爆发。

这个过程是动态演进的,远期具有确定性,近期则充满未知。为了最大化捕获 AGI 的机会,把握远期的确定,观察近期的未知,我们设计并推出了 AGIX 指数。

我们可以用一套框架把握远期的确定,观察近期的未知

作为技术热爱者和 AGI 的坚定信仰者,拾象团队全身心投入到硅谷一线,走访和调研 LLM 行业,对模型的理解扎实深入,对 AGI 的进程和突破很有把握。

作为投资人,我们每年深入研究数十家全球最优质的公司,亲身感受到从移动互联网到云计算,再到 AI,每一次技术范式的转变,都需要全新的框架和 mindset 来做判断。

AI 是全新的 disruptor,还是现有公司的 enabler,无法用单一标准概括,这既是底层智能,也是新的应用开发和交互范式。AGI 既会产生全新的、自动化的 agent 产品,也会扎根现有业务,做渐进式和混合式创新。

模型能力的“涌现”和“跳变”会带来 AI 经济价值的非线性解锁。由于它的非连续性,拥有用户工作流和数据的成熟公司可能会在跳变的初期受益于 AI 带来的成本节约和护城河加深,这类公司主要由上市或即将上市的公司构成。

AGI 的成本结构和商业模式也有很多变数,就像 mobile internet 相对于 media 行业把内容创作的门槛彻底打掉,AGI 也可能把软件开发的门槛降低至忽略不计;企业上云带来新的软件订阅模式,AGI 也可能带来全新的商业模式——可能是真正按照被创造的经济价值付费。

因此,我们认为需要新的研究标准,做出能反映整个 AGI 行业动态演进的指数,供行业参考和追踪:

道琼斯工业指数代表了美国工业社会的成熟,纳斯达克 100 指数代表了互联网科技革命,我们的 AGIX 指数则代表了新一轮 AI 革命,正如纳指定义了什么才是科技公司,我们需要新指数来定义什么才是真正的 AI 公司;

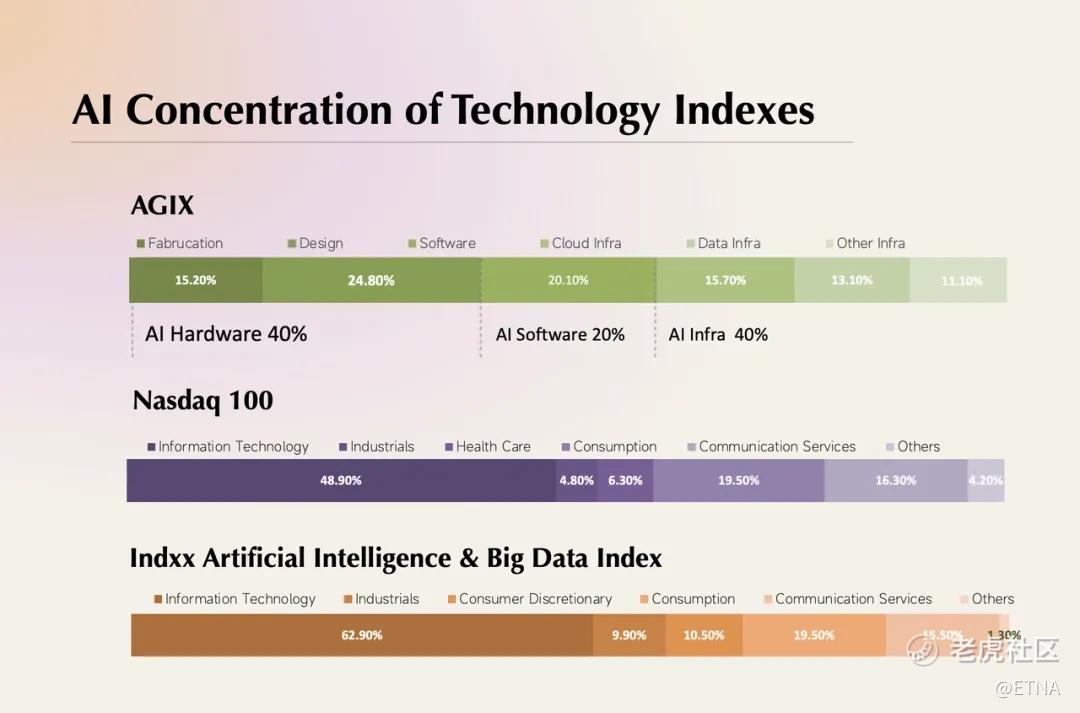

AGIX 指数会比其它指数有更高的 AI exposure,对 AI 投资者和行业关注者来说,AGIX 指数是绝佳的 benchmark,用来观察和研究 AI 行业的进程,行业的泡沫期、瓶颈期、平稳期、繁荣期,都会被忠实反映在指数中,长期来看我们相信行业会进入成熟稳定的发展期;

AGIX 指数从上千家上市公司中层层筛选至 50 家左右,并随着行业发展调整数量和权重,我们能在其中看到各个行业板块随 AI 发展起到的不同作用,也能看到真正优秀的 AGI 公司,从早期探索者逐渐成为行业 leader ;我们更期待看见随着下一个 AI 时代“苹果”“英伟达”的上市,他们可以不断被纳入 AGIX 指数。

(2) AGIX 指数构建

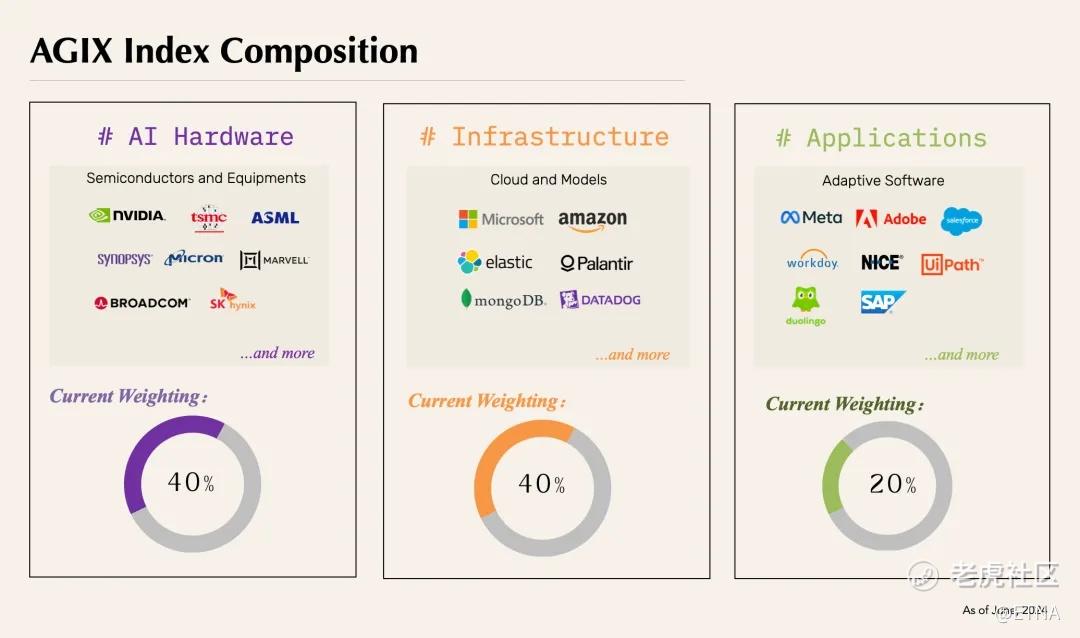

我们的 AGIX 指数产品包含两个部分,第一部分是由 50 家左右公司组成的指数本身,第二部分是我们纳入公司使用的筛选标准,即 AGI 潜力模型。

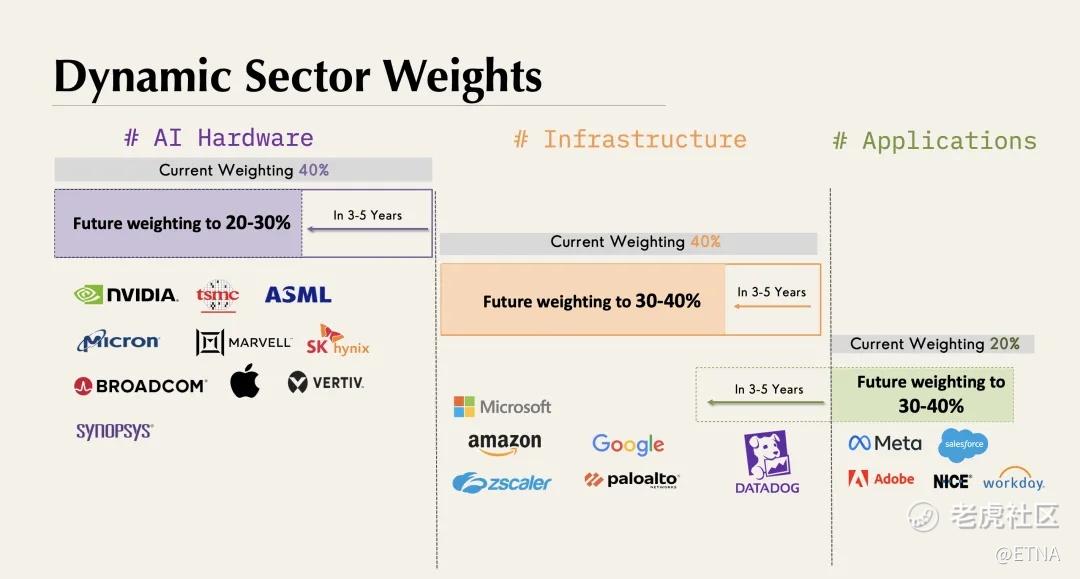

指数本身包含三个板块:Hardware,Infra 和 Application。

Hardware:新摩尔定律改变了硬件行业周期性

我们把芯片和数据中心上下游的公司放在 hardware 层。

“新摩尔定律”是大模型时代的技术预言,也是 Scaling law 的底层基础,并已数次得到验证:每 1-2 年模型水平能提升一到两代,模型训练成本每 18 个月降低四倍、推理成本每 18 个月降低 10 倍。

和传统摩尔定律不同,新摩尔定律不仅包含了成本下降,还预言了模型能力的提升。在此背景下,模型能力的提升能持续解锁经济价值更高的能力,倒逼算力军备竞赛的持续投入,因此传统硬件作为周期股的特点被打破了,加速芯片上下游产业迎来结构性机会。

追求 AGI 的过程本质是用算力压缩智能。目前,“算力消耗/智能价值输出>人力产出价值/平均工资”,产生智能的性价比还未达到临界值。我们有理由相信算力的军备竞赛至少还会持续 12-24 个月。

Infra:数据不是铲子,而是炼金术

我们把模型 training、deploy、inference、monitor 等相关的公司放在 infra 层。

infra 层最早的受益者是云厂商,云厂商不仅因为 GPU 训练增加收入,也会获益于企业客户对 LLM API 的调用——许多客户访谈和调研都显示,企业倾向于通过熟悉的云厂商使用模型,能获取更好的安全隐私保障和客户服务。

我们也看好其它 infra 公司在 AGI 中发挥核心作用,这类公司很多围绕着数据构建,数据是 foundation model 及 AI native 应用中最重要的元素,也是“计算”的抽象沉淀。以数据标注著称的 Scale.AI 为不少企业提供 RLHF 服务,年合同额已超过 10 亿美金。不少公司帮助企业客户用 RAG 等技术栈使用企业内部数据,或是帮企业用自身数据准备优质的数据集、 fine tune 模型。还有更多新的 workflow 仍在被探索和形成。

AI 应用的 inference 和 monitor 也和数据息息相关,如何构建自动化的 pipeline,把模型产生的数据和用户产生的数据做好反馈和关联,是应用是否成功的关键,也是现在的难题。

有趣的是,以前我们常把 infra 业务比作卖铲子,价值捕获的比例不高。但在 AGI 时代,和数据相关的 infra 不是铲子,而是能点石成金的炼金术,好的数据直接决定了模型效果。而能够让模型最大化企业数据价值的新 data stack,一定会产生巨大价值。

Application:新的 PMF 是 Product-Model-Fit

我们把 OpenAI, Midjourney, Adobe, Salesforce, Google 等直接使用 LLM 为 end user 提供产品的公司放在 application 层。

目前产生可观收入的 AI-native 应用大多是模型即应用产品,因为直接生成(图、文、视频、声音、音乐)本身最容易找到 product-model-fit,简单粗暴。

但当我们想要模型不只生成,而是进入复杂 workflow,完成多步骤推理任务,所花的精力要比直接生成多不少。根据 a16z 的报告,70 家世界 500 强公司中仍有超过一半是依据对 AI 的信念在进行内部投资,尚不知道能用 LLM 做出什么可用产品。

要理解新的 product-model-fit,就要理解模型能力的渐进式解锁,AI 应用的探索可能也包含三阶段:①组合性创造 --> ②探索性创造 --> ③变革性创造,AI 信息检索产品 Perplexity.AI 是组合性创造,long context 的推理任务,比如写一篇投研报告是探索性创造,辅助科学发现是变革性创造。

幸运的是我们已在 AI 应用爆发的前夜——

已有一些公司在 earnings call 中透露更具体的 AI 客户数,比如 Elastic 提到 vector search 功能有 1000 个付费用户

CIO 们对 AI 投入生产的预期在变得乐观,根据 MS 的报告,有 33% 的 CIO 认为公司的 AI/LLM 应用会在 2024 年下半年落地

模型成本下降是比模型能力提升更确定和量化的事,我们很难确保模型智能每年都提升 2 倍,但模型推理成本每年一定能下降 10 倍

全球 60% 的人口已拥有智能终端,AGI 拥有潜在海量的交互入口和天量的终端数据,一旦我们接近模型能力和成本的平衡点,AI 接管世界的速度会比想象中更快

在我们构建的指数中,按照 weights,AI hardware、 infra 和 application 公司当前分别占 40%、40% 和 20%,根据前文讨论,由于现在我们处在硬件投入期,因此硬件公司占比较高。随着模型能力跳变,越来越多的应用会随之涌现,我们也将动态调整三个板块的权重,以反应行业价值捕获的变化。

自 ChatGPT 发布以来,我们的 AGIX 指数已经呈现出与传统“新经济”指数表现的重要分化:

(3) AGIX 潜力模型

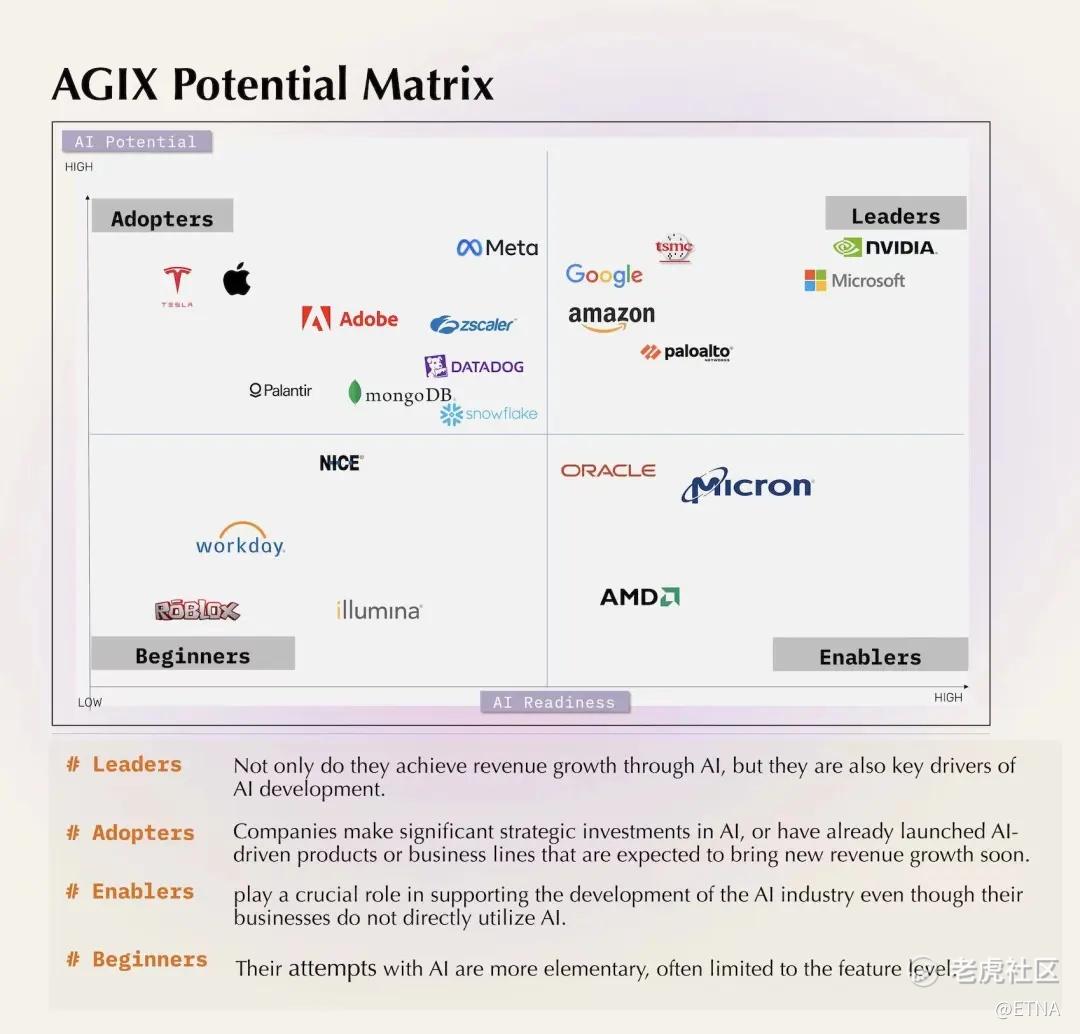

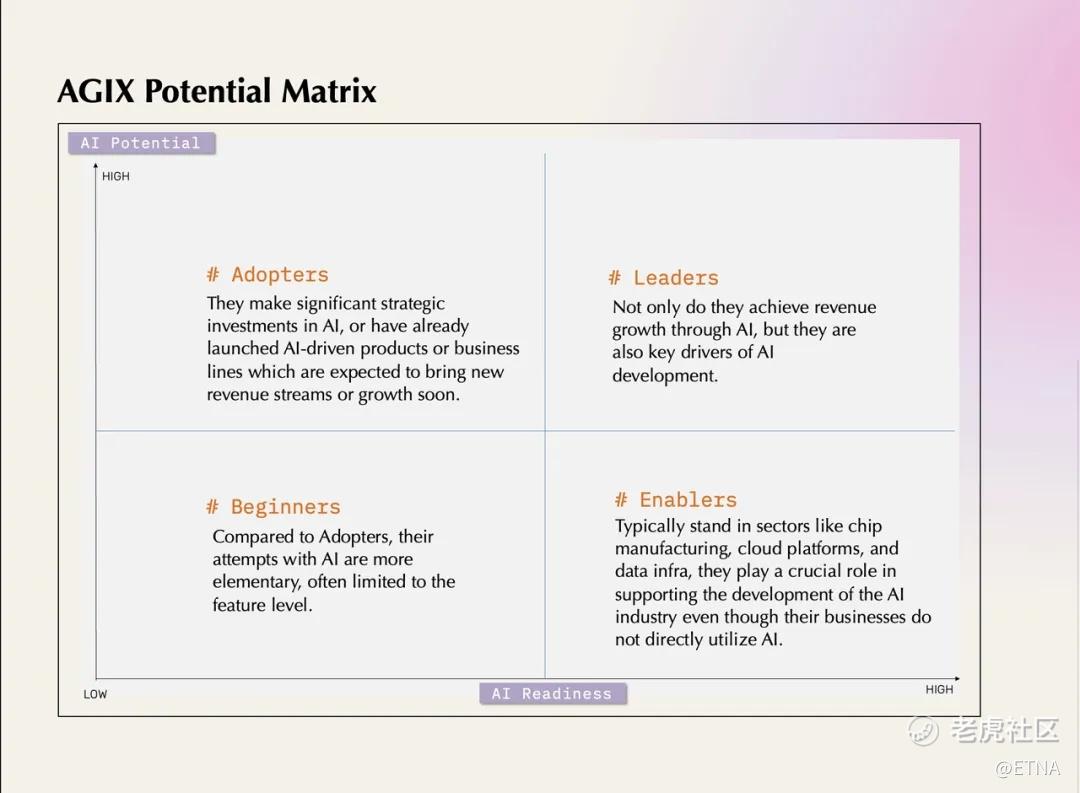

除了对三个板块做出判断,我们还对每家公司是否能被纳入指数构建了标准,并根据标准划分出 AGIX 潜力象限。象限的横轴是 AI Readiness,纵轴是 AI Potential。

AI 耦合度( AI Readiness)

AI Readiness 主要着眼于当下,用来衡量公司的现有业务的 AI 进展,AI 给业务带来的正向影响越大,已经因为 AI 而产生的收入贡献越多,这个数值越高。

典型的高业务耦合度公司有:

NVIDIA 所代表的 AI hardware 是 AGI 浪潮最直接的受益者,它们为 AI 发展和运行过程的物理基础设施

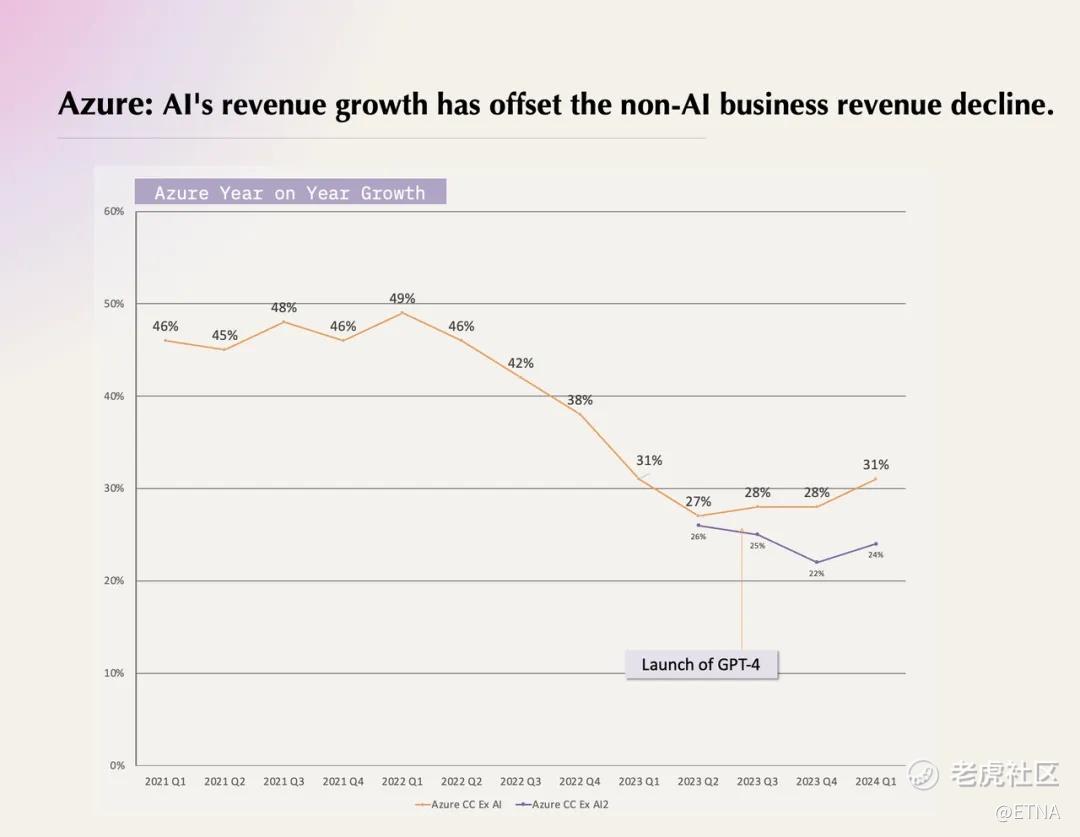

MSFT, Amazon, 和 Google 等云计算巨头也是直接受益者:云平台是企业训练和部署模型的重要基础设施,也是模型的关键分发渠道,Azure 的 AI 收入占比已达到 7%,AWS 的 AI 收入贡献据估算占 3%,环比增加 2%,其中大部分来自Anthropic

Datadog 的产品在需求侧有明确的 AI 客户,有 2000 名客户把 AI 相关的数据放入 Datadog 产品进行监测,包括 OpenAI 在内的 AI 客户占总收入的 3.5%

也有公司没有因为 AI 直接增收,但在降本增润上有明显成效,例如 Klarna 称在业务中大规模使用 AI,2024 年 Q1 运营费用降低了 11%。

AI 潜力(AI Potential)

AI potential 侧重前瞻性视角,用来衡量在可预见的未来几年,公司和 AI 的结合能带来多大的业务影响和潜在收入。考虑到模型能力的进阶,今天受限于智能水平的场景也会在未来解锁,这些场景下的公司也会获得充分的 AI exposure。要捕捉 alpha 收益,就要先于市场识别出“价值洼地”。

大多数软件和应用公司还没能像 semi、infra 领域的公司那样已经享受到 AI 带来的收入增长,但这并不影响他们通过在 AI-driven 的独立产品线上做投入、准备提前锁定未来 3-5 年的市场价值:

Apple 最近宣布了 Apple Intelligence,作为用户和 AI 交互的最自然终端,Apple 的战略卡位非常优越,整个 IOS 系统、Siri 与端侧模型的结合,都能让人看到 Apple 巨大的 AI Potential,市场也有共识 AI 会明确有助于 iphone 用户换机

Adobe 布局了 GenAI 套件 Firefly,并在 PR 等已有产品中接入了 LLM,多模态生成的成熟叠加 Adobe 擅长的复杂工作流和可控性,可能会带来可观的付费增长

Servicenow 在企业各类工作流中有可观的渗透率,有很大潜力因为 Agent 的成熟直接向企业客户销售智能的自动化产品

在对所有市值超过 20 亿美金的科技公司根据 AI Readiness 和 AI Potential 进行打分后,我们能够把公司放入不同象限中,并对四个象限进行了命名:

Leaders:不仅因为 AI 获得收入增长,更是 AI 的关键推动者,它们的增长和 AI 的发展互为牵引

Enablers:通常位于芯片、云平台、数据环节的上下游,他们本身的业务并不使用 AI,但是 AI 行业发展的助推者

Adopters:将 AI 作为重要战略进行投入,已推出 AI-driven 的产品或业务线,在可预见的未来,这些产品会带来新的收入或用户规模的增长

Beginnners: 和 Adopters 相比,对 AI 的尝试更为简单初级,多数停留在 feature 层面

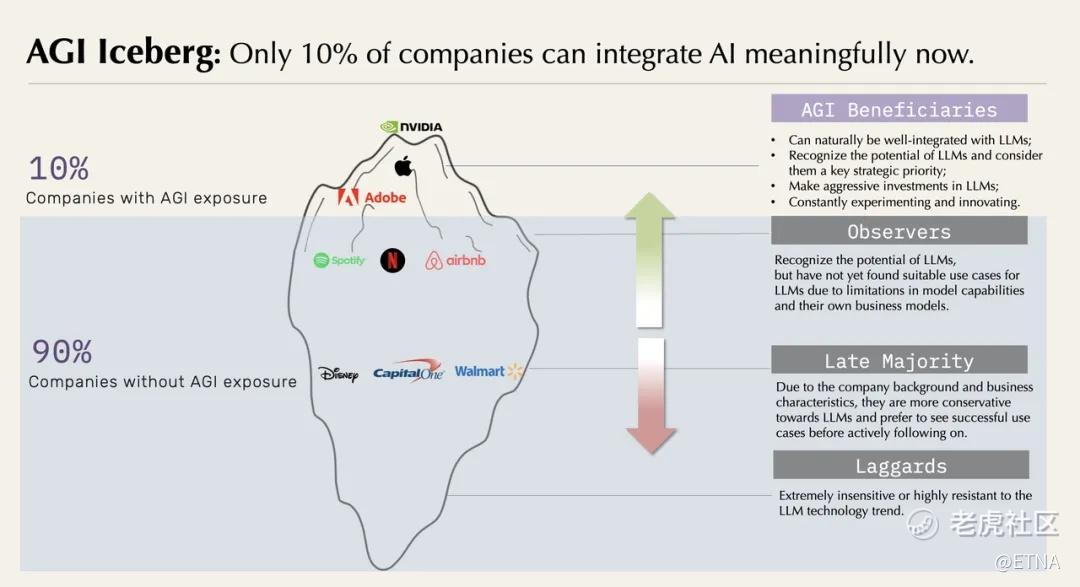

被筛选的公司只是冰山一角

由于真正具有 AI Readiness 和 AI Potential 的公司较少,被筛选入公司的指数只是冰山一角。在构建指数时,我们也对不符合条件的公司进行了评判。

我们认为当下只有 10% 左右的公司能够和 AI 进行有意义的结合。

未来,AI 作为通用技术会逐步渗透至各个垂类行业,并且在非软件和科技相邻的行业,例如农业,制造业等提升其收入增速进而得到资本市场的认可并调整其估值倍数,释放公司价值。

我们相信,AGI 会在整个人类社会创造巨大的经济效益,甚至有可能托起更大的冰山。有些现在看似传统的公司会因为 AI 的成功 adoption 而受益,逐渐浮出海面,就像现在有不少传统公司也在经历数字化和上云一样。当然,也有公司会被彻底颠覆,沉入海底。

AI 科技周期下的新一轮价值分配刚刚开启,我们既要寻找基于新技术勇敢挑战巨头的破坏式创新者,也要识别出那些能够贯穿周期的价值王者。

伴随模型更多能力的解锁,AI 在企业和消费级场景下 massive adoption 的深入,AI 创造的价值也会在不同领域、不同公司之间流动。为了让 AGIX 更准确地反映出 AI 水温,我们会对纳入 AGIX 指数的公司不断更新调整,于此同时,也会发布 AGIX 指数公司的深入研究、AGIX 潜力报告等。

为了将 AGIX 指数打造成价值决策工具,围绕 AGIX 指数拾象还会推出更全面的资产配置产品及服务、探索 AI-native 时代属性的投资范式。

了解 AI 最前沿标的,关注 👉 $KraneShares Artificial Intelligence and Technology ETF(AGIX)$

订阅微信公众号「海外独角兽」(ID: unicornobserver)了解更多AI前沿动态

*本文仅为科普分享,不构成任何投资建议或产品推荐。投资有风险,入市需谨慎。

精彩评论