我们刚刚目睹了四十年来最为严重的市场恐慌事件之一。亚洲市场单日跌超10%,日本银行业指数更是遭遇自1987年“黑色星期一”以来最大的单日跌幅。

越是在恐慌时刻,越需要守住三条关键原则:

1. 市场保持非理性状态的时间可能比我们所能够承受的时间更长;

2. 机会处处可见,但重要的是要构建交易思路和投资策略,确保我们能够睡个好觉;

3. 坚守自己的投资计划。

首先,我们先需要厘清这场大跌的本质。

市场暴跌是不是意味着经济衰退已经不可避免?

如果历史重演,那么经济衰退的剧本已按部就班地展开:

1. 中央银行激进加息;

2. 市场信号表明经济条件过于紧缩:收益率曲线出现倒挂;

3. 收益率曲线持续倒挂长达12至27个月;

4. 经济增长开始放缓;

5. 周期末期收益率曲线陡峭化;

6. 最终,经济衰退降临。

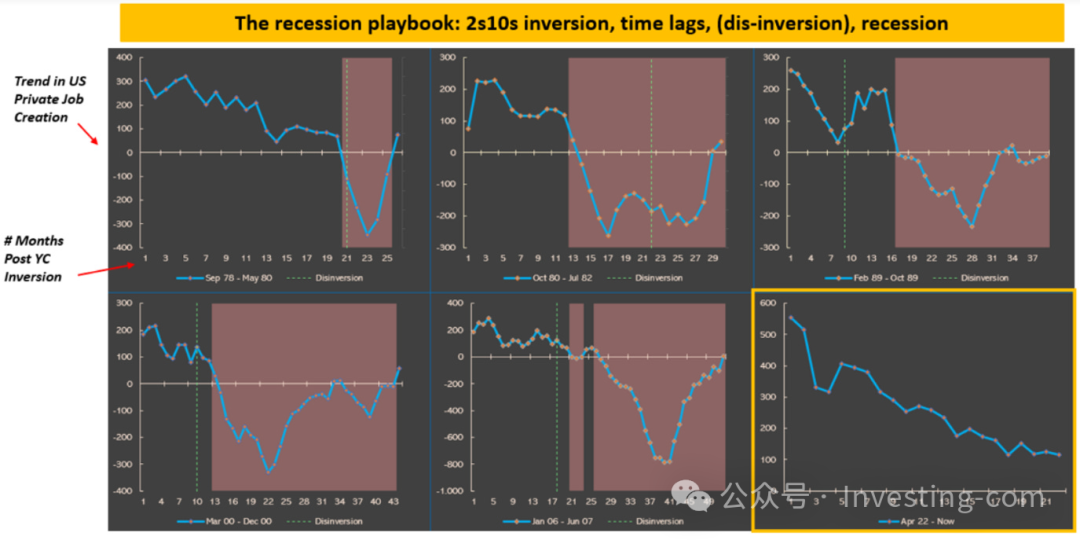

经济衰退剧本

上图以2-10年期收益率曲线斜率开始倒挂为x轴0点,红色区域是经济衰退期间(三个月移动平均私人非农部门新增就业人口不超过2.5万人)。

请注意,1989-90年代、2001年和2008年的经济衰退都是在收益率曲线长时间倒挂之后才发生的,而且衰退只在收益率曲线恢复正常后才真正降临(绿色虚线)。

然而,现在的关键问题在于:

市场似乎直接跳到了衰退剧本的第六步——衰退开始。

然而,数据却显示我们仍然停留在第四到第五步。

换句话说,市场的走势一部分源于基本因素,但大部分源于恐慌情绪。

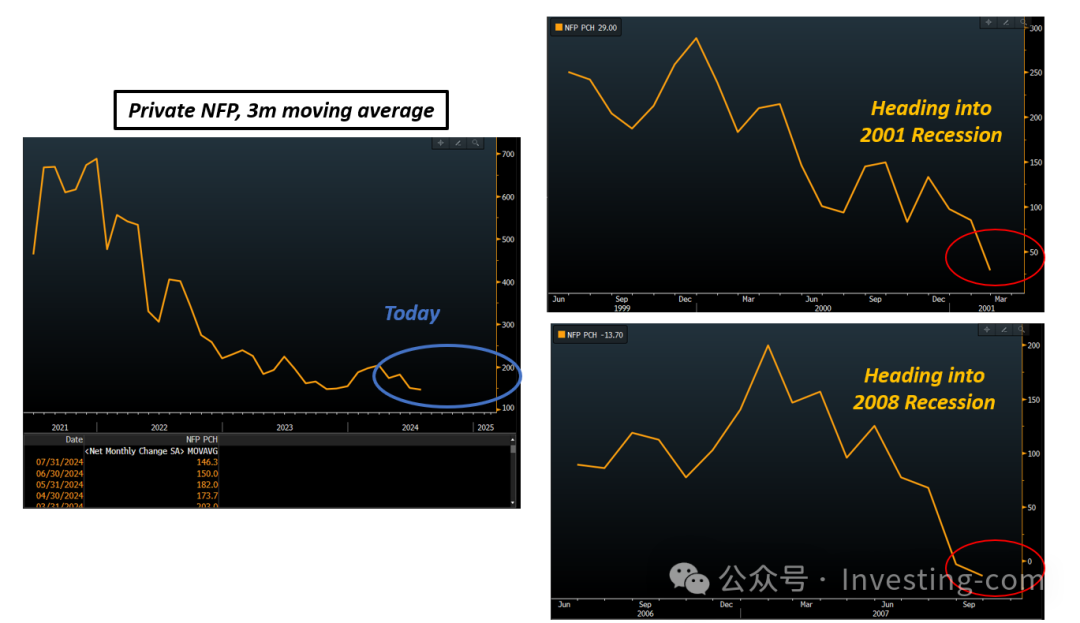

私营部门非农就业人口变动

美国目前的私营部门新增就业人口平均每月约为15万个(左图,蓝色),而在2001年和2008年经济衰退前几个月,我们每月仅能创造0到5万个就业机会(右图,红色)。

尽管今天美国的人口更多,劳动力市场也在快速扩张,但可以说宏观经济数据只能部分解释我们最近看到的恐慌行为。

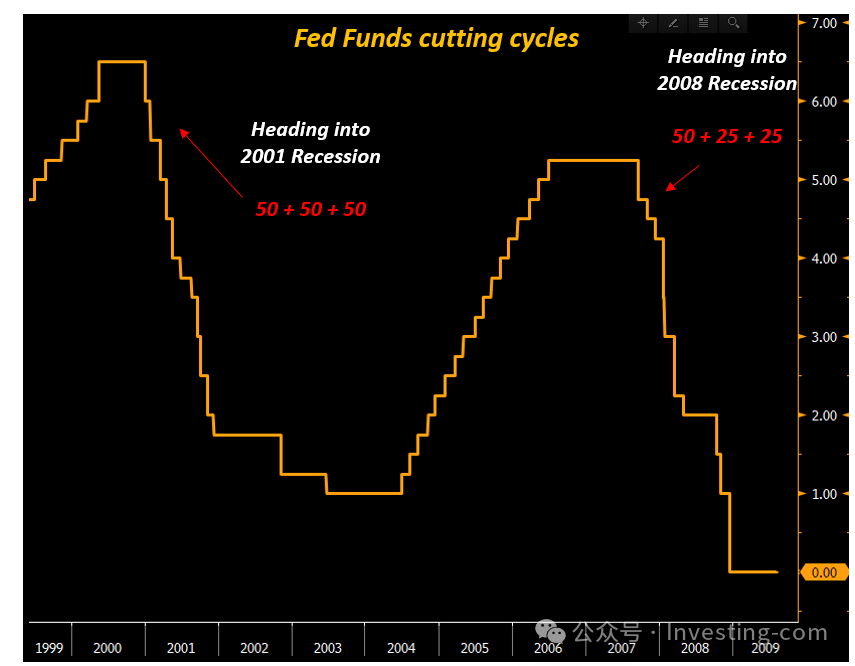

为了让你感受到这种恐慌的程度:债券市场现在预计在接下来的三次会议中,美联储将降息5次以上,甚至存在被迫在会议期间紧急降息的可能性。

不明白5次降息有多恐慌?那么这里提供一个参考,在2001年经济衰退和2008年全球金融危机时,美联储才采取了同等力度的行动。

联邦基金降息周期

市场现在预计的是50基点加上50基点再加上25基点的降息,介于2001年经济衰退和2007年末至全球金融危机期间美联储的降息幅度之间。

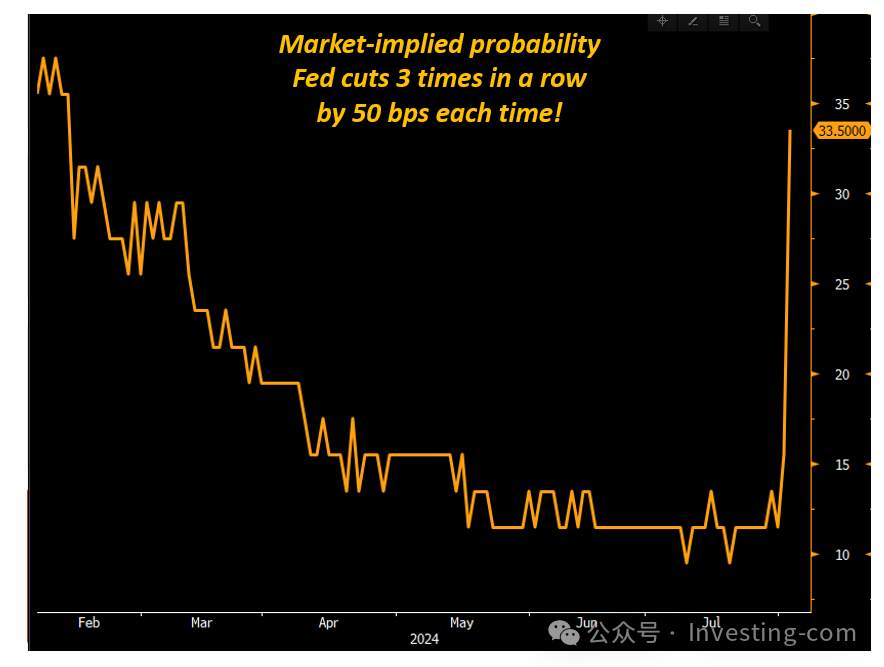

为了直观展示债券市场对恐慌的反应,下图展示了债市预计美联储连续三次每次降息50个基点的概率——这种预期等于全面衰退:

市场隐含概率

同时,我们当前遭遇到的情况是:

亚洲指数录得自1987年“黑色星期一”以来最糟糕的单日跌幅。

纳斯达克指数在16个交易日内下跌16%。

债券市场预计未来三个月美联储将启动全面的衰退性降息周期。

然而,宏观经济数据尚不能充分证明上述恐慌(至少目前如此)。

精彩评论