今年以来,国企表现全面优于大市,但并不是所有国企都如此幸运,除了银行、资源与公用事业股,其余的国企也是表现平平的。

没有增长,低股息,不涨那也没有问题。但是,有不少国企,今年业绩新高,股息率也不错的情况下,也没有跑出来。

比如潍柴动力,在最新公布的Q2数据中,接近创下历史同期业绩新高。而目前核心业务重卡发动机销售,还远没有达到过去最景气的状态,如果恢复景气,业绩就还有上升空间了,对于这样的业绩表现,已经能在国企中鹤立鸡群,但股价却毫无波澜,甚至在一路下跌。

这种表现,是不是市场苛刻了一点?经济下行期还能取得如此成长,从潍柴的财报又能看出什么?

一、业绩新高,多元化增长发力

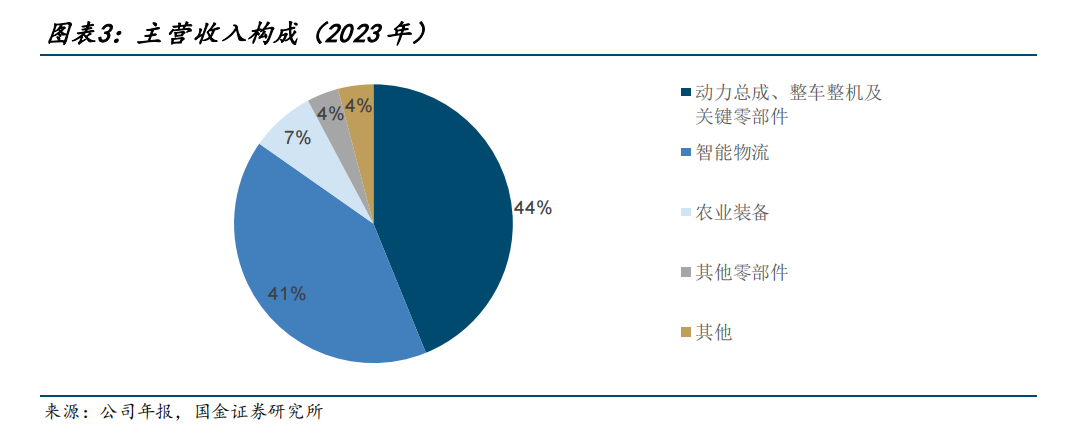

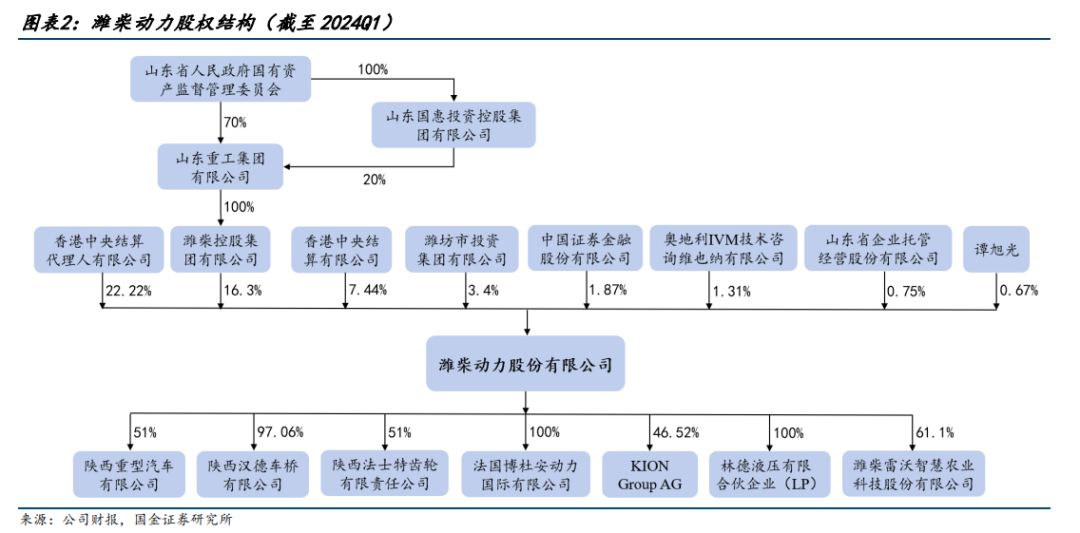

潍柴动力是山东重工旗下的工程器械公司,主要做的是重卡发动机、叉车、物流仓库设备、农机等产品,遍布众多工业领域。

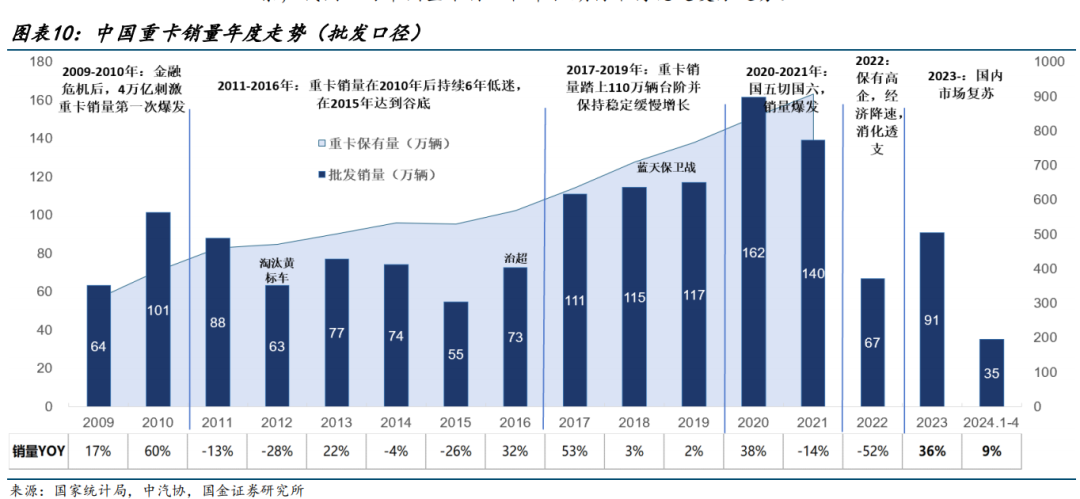

从赛道上看,与三一重工等工业器械公司类似。公司的发展肯定是跟国内工程建设行业的繁荣紧密相关,但也具有相当大的周期性。从历史的角度看,重卡销售,就经常是不同年份波动极大的状态,自21年开始流动性收紧以来,国内重卡销量就在走下坡路,这两年才开始了恢复。

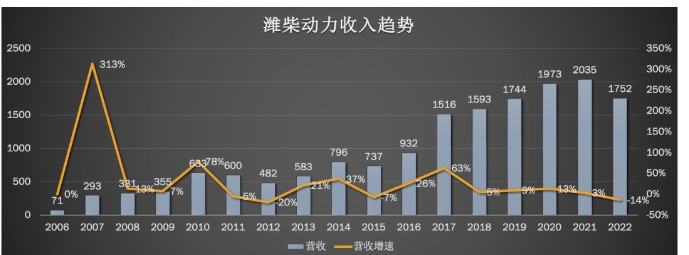

这种波动的状态下,自然就有了收入的周期性了,公司的重卡动力总成业务也有类似的波动规律。这也造成了,公司的收入也是在2020-2021年间达到巅峰,而如今也尚未创新高。2023年的业绩仍然未及2021年高位。

作为业务核心的重卡动力总成,占收入比例的25%,利润的40%左右。目前所展示的数据是,行业尚未完全恢复。2024年的预期也只是回到2019年左右的水平,这也意味着,今年整体增长可期以外,下一轮周期新高,业绩的更大增长还在后头。

而有意思的是,公司长期实现了跨越周期性的增长。虽然略有波动,但是螺旋向上,而且近几年来增速更加稳定。跟一些单纯的重卡公司同行比如中国重汽等对比则更加明显。

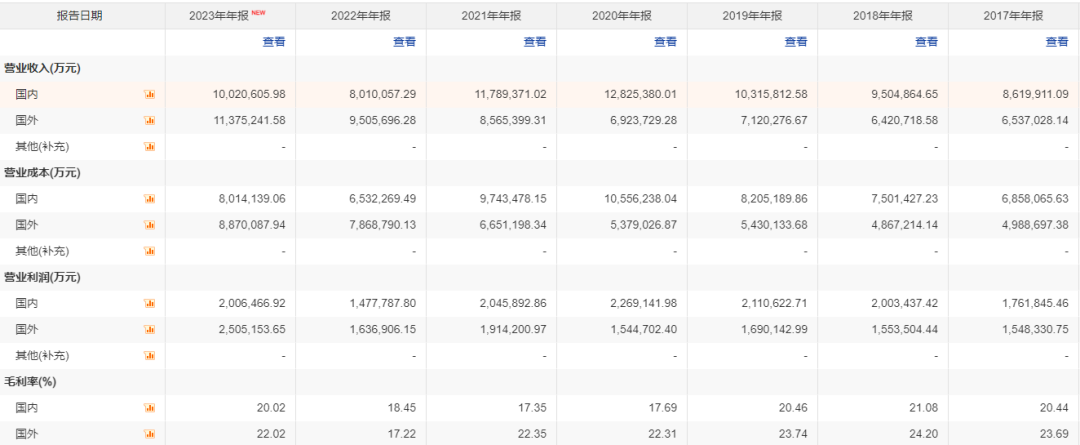

这种成长性,主要靠公司的多元化和全球化发展得来。比如从下表看出,公司长期以来两只脚走路,国内国外业务齐头并进,多元发展,国内有周期性,那就通过海外实现增长,而且两边都不会过度依赖,直至目前,公司也保持了国内外五五开的健康结构,这也是全球化企业比较合理的收入结构,公司的全球化发展放在中国公司中对比,是相当出色的。

这里面有公司自身的机械产品过硬因素,中国产品出海带动,比如公司的发动机业务出口增长迅猛,但扩充海外收入更重要的是出色的外延化并购能力。

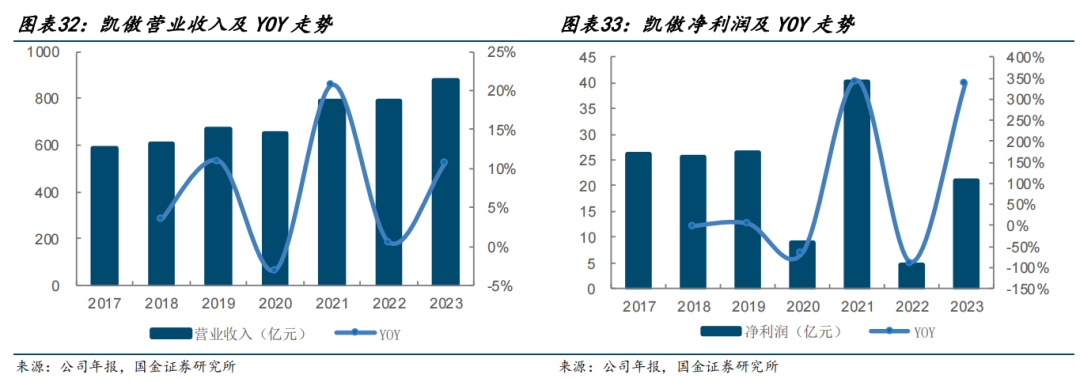

公司2012年收购了凯傲集团25%的股权,并随后扩大至44%左右。凯傲旗下有叉车以及物流供应链业务,这笔收购扩大了公司的业务范围、收入和全球布局能力。也让公司的收入平滑化。凯傲在过去的几年里营收是一直增长的。近几年来,利润也在不断修复中。

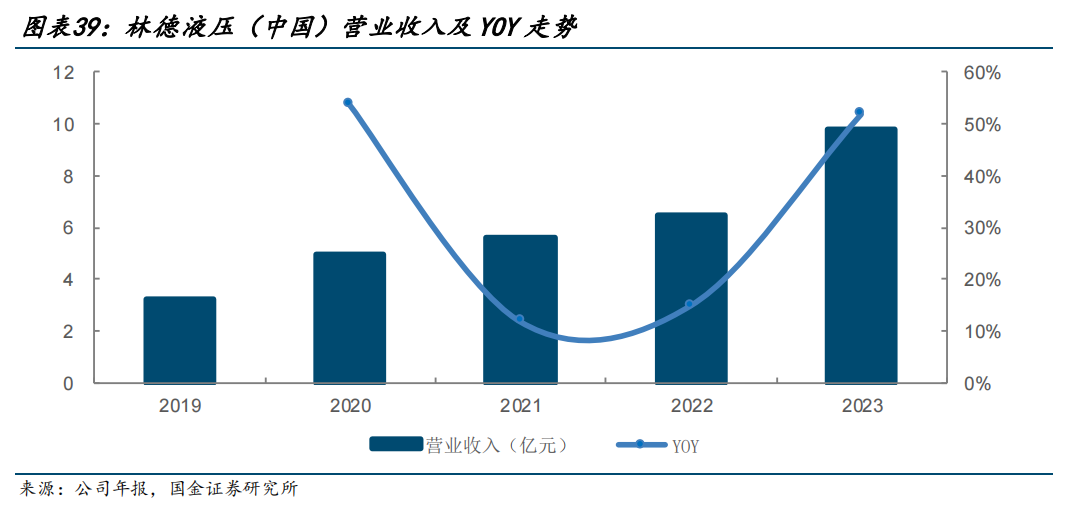

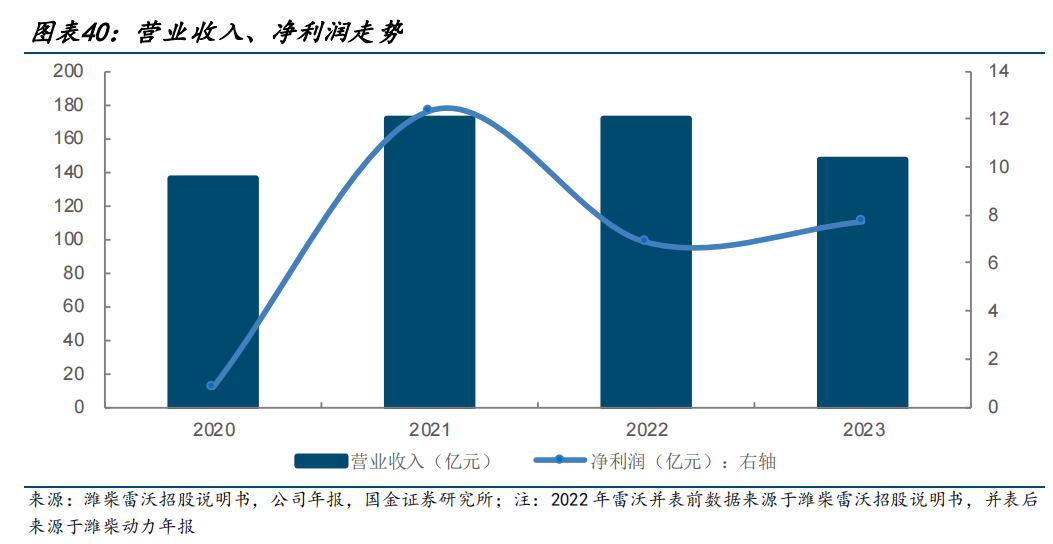

而公司知名的收购还有林德液压和雷沃农机,分别是挖掘机零部件和农用领域的龙头公司,这两个公司被收购后,国内市场都迎来了一波增长,也给公司带来了很好的业绩增长。

大概也能看出来,公司属于在一个不算好的国有垄断领域,做出了自己独立的增长曲线。其中大量的收购是关键,无论是A股还是港股,潍柴动力现在也还算得上10年涨数倍的股票,这样的表现,实属不易。

二、业绩确定性和股息率

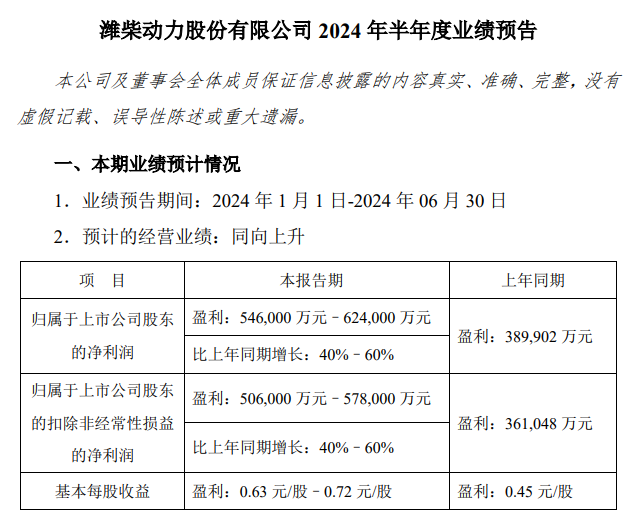

最近,公司公布了上半年的业绩,在重卡行业缓慢增长的背景下,公司的利润水平已经接近于2021年的巅峰水平,同比2023年大增40-60%。

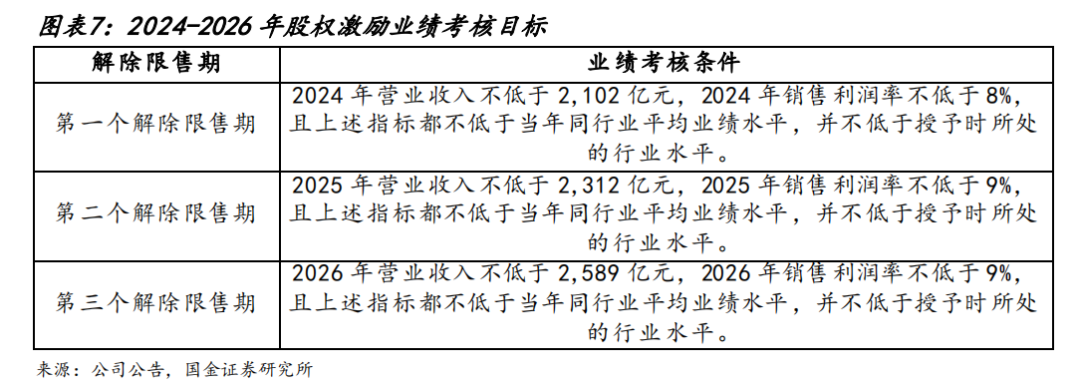

在此之前,公司更是推出了一次有条件的股权激励,2024-2026年,公司的业绩年化增速不低于10%,且利润率有下限,通过计算,则基本代表着公司2024-2026年的业绩为115、143、160亿以上,对比过去的业绩水平,就是实现的新高同时,还有连续的增长。

虽然,股权激励做不到的情况时有发生,但考虑到目前潍柴动力的经营状态,历史上的优秀水平,这个增速和利润率水平也不算特别高要求,这个下限保障是令人放心的。现在热炒的国企里面:无论是公用事业、电讯运营商还是公路股,敢保证业绩持续增并且利润率有下限的很少。这里面的信心,大概率还是重卡周期的反转后的弹性使然。

而再看到公司的股东回报方面。过去10年前表现不佳,但派息比例近几年从30%增长到50%,改善趋势不错,结合当下的估值,也有4%左右的股息率了。

对于这样的表现,肯定是在国企里面算优秀的。今年很多新高的国企,股息率已经一般,但同时,业绩也没有好的成长,更缺乏成长确定性。而在今年的前半段,公司其实也是中特估的一员,但在最近一段时间,公司却不断回吐年内这波上涨积累的涨幅。即使是半年业绩盈喜,也没有改变大势。

是重卡的周期性复苏不及预期吗?然而同行中国重汽的表现却没有类似的回吐。目前看来,公司的担忧还是在于管理方面的困扰。

三、人治的问题

目前潍柴动力下跌的一大原因,来自于其传奇董事长谭旭光的去留问题。关于其离职调任的消息很多。可以看到,潍柴是一个非典型的成长性国企,很多国企的成长,或多或少都有着垄断和商业模式定位的红利,比如白酒相比工程建筑,就是有着长期的商业模式优势,注定了两者有成长回报的差距。

一家国企通过全球化,外延式并购来发展,而且在技术研发上也丝毫不逊色,从而超越周期,这本身就是一条罕见的道路。这些做法都是谭旭光在任所发展起来的。因此,对于潍柴动力来说,管理层变动的风险必然是需要市场充分定价的。但理性地看,目前谭已经年满六十,即便不调任,退休也是总要来的。

对于当下的公司而言,发展到现在这个状态。很多已经发生的事情不会改变,在市场的竞争力,已经拥有的全球资产,资产的质量,这些还保留着,那么如果线性对照其他的同行,在估值和股息率这些重要的安全边际指标上领先,要担心的东西就不多了。

在人治这个问题,好的管理层是如何界定的?类似的国企通过优秀的管理层做大的例子还有很多。如格力电器,过去董明珠对于公司的技术、品牌营销作出了巨大贡献,格力成长为家喻户晓的一线家电品牌,然而近几年,格力的收入增长逐渐停滞。在很多外延发展上也不顺利,这个时候,在很多股东眼里,董明珠就变成了公司的累赘。

人是会改变的,过去取得的成功也不一定是人的力量带来的,只是刚好当时的经验和行事方式符合那个阶段的需求,而一旦经验和行事方式不再符合时代需求,也注定会变成不一样的状态。

把公司寄托在管理层的能力方面,并不是一种完全合理的状态。事实上,维系企业更长期发展的,更重要是企业文化的力量,企业新陈代谢,基业长青的比比皆是,核心还是抓住行业发展的特征,因地制宜。

比如在一些工业领域,对行业成本或者效率追求最高的公司,往往长期表现不差,而在前沿科技领域,一些公司保证人才梯队的建设,花成本追求最大的研发效率,实现技术领先,这也会带给它们成功。而在服务业,一些公司不断地优化自己的服务质量和方法,也最终在行业中脱颖而出。而不同的时期,需要不同类型的领导,也是非常常见的。

在美股,相对于拥有优秀的管理层,其实更重要的是,当管理层有问题时,有正确的纠偏机制。要对股东回报,业绩增长进行考核。曾经介绍过,头部美股常常是共同基金为前10大股东的状态,它们的作用一方面是避免左手打右手,避免同类持股公司的内卷竞争。

而这种持股结构,它们也会跟管理层形成制约。在那些不算出众的二线美股中,竞争力不出众,CEO换得会比较频繁,因为他们更多是职业经理人的角色,数据做不好,阶段需求不匹配,就换。

这一定程度上,是美股二线蓝筹股长期表现大多表现不差的根源。而且为了持股收益确定性,几家大股东,也就是共同基金,推动公司应分尽分,这有坏处,但无形中最大化了股东利益。

今年以来炒作中特估,其实很重要一点也是因为中特估分红高。而所有现象背后,都可以用利益来解释。

分红高背后就是派息比例高,国企的派息比例一直高于民企,似乎国企更大方,利润更真实,慷慨背后,正是那几家国企的大股东占比,也就是国资持股高,分红的利润损失少。如果不是持股60%以上,谁愿意分出大部分的利润?而那些大股东持股高的民企,往往也能推出丰厚的股东回报计划。

而大部分民企在多轮稀释后,流动股比例高,股权分散。也没有集中者,也没有股权联合治理一说,因此,管理层不愿意分红,公账私用,才会收益最大化,但也无可奈何。这就是中国大部分公司股东回报差的核心原因。

这里也能看出来,核心持股少,股权分散,不能统一,最后这样的公司,往往很难推出令人信服的股东回报方案。

但分红也不是全部,不分红的公司成长性拉满,市场也会喜欢,比如亚马逊长期就处于这种状态。这也是很多上市民企的状态,只引导大家看成长方向,可以忽略分红问题,

而民企的最大股东往往是创始人也是管理层,所以他也愿意投入所有精力在发展上。只要不面临成长瓶颈,分红问题就可以一直避而不谈,谈就是都转化在成长性上了。

从这点看,潍柴动力股东结构方面,作为国企,在股权表现上却太民企化了。纠偏机制和持续的分红性,其实都有担忧。

结语

因此,潍柴动力所面临的问题,也是大部分公司在股权和治理问题上的缩影,任何问题背后都是利益作祟,其实不增长的公司愿意每年全额派息,长期必然也是慢牛,这是美股一堆二线低增长公司的经验,但怎么形成这种结构呢?就要重新利益分配了。

目前可以预期的是,长期的增速预期将下台阶,大部分公司不能再说成长故事,但是分红问题却没有解决,大部分公司股权结构未能支撑分红逻辑,所以造成了现在大部分公司这样普跌的状态,而跌了这么久,股东回报率还是没有美股高。

重新组织利益分配关系,即利益结构,可能是目前看到的扭转整个A股趋势,从10年不涨,到每年慢牛的重要一步。

精彩评论