在7月末,围绕着新能源汽车“周销量榜”,引发了一场舆论战。

蔚来联创秦力洪率先表示,发布销量周榜单数据不严谨,还加剧了竞争。 蔚来品牌部门马麟在微博@李想,直呼“想哥收手吧” 。

吉利VP杨学良转发微博称,“我也反对出周榜。”

何小鹏也在同一天表示,“美国的创投公司在大模型、芯片等领域投资得如火如荼……回国后发现……大家都在干‘周销量榜’……”

明里暗里直指理想汽车的周销量榜单。李想则是用一张掩耳盗铃寓言故事的插画,以及一个“嘘”的表情包,疑似回应了这场纷争。

国产新能源车,似乎即将进入大规模唇枪舌战的阶段。

库存压力依旧

7月,新能源汽车市场依然处于繁荣期。

中汽协指出,今年以来,中国汽车市场恢复较强,中国企业回升效果突出,近两年的国际芯片短缺反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。

这样的大背景下,政策端在持续加码。上海适当放宽汽车消费信贷申请条件,降低汽车贷款首付比例;北京亦庄将发放400万元新能源汽车消费券;国家发展改革委、财政部宣布提高汽车报废更新补贴标准。这些举措都对新能源汽车的消费提供了便利。叠加年初新能源汽车的大力度优惠,新能源汽车的发展势头依旧延续。中汽协预计,新能源汽车全年产销有望实现1150万辆。

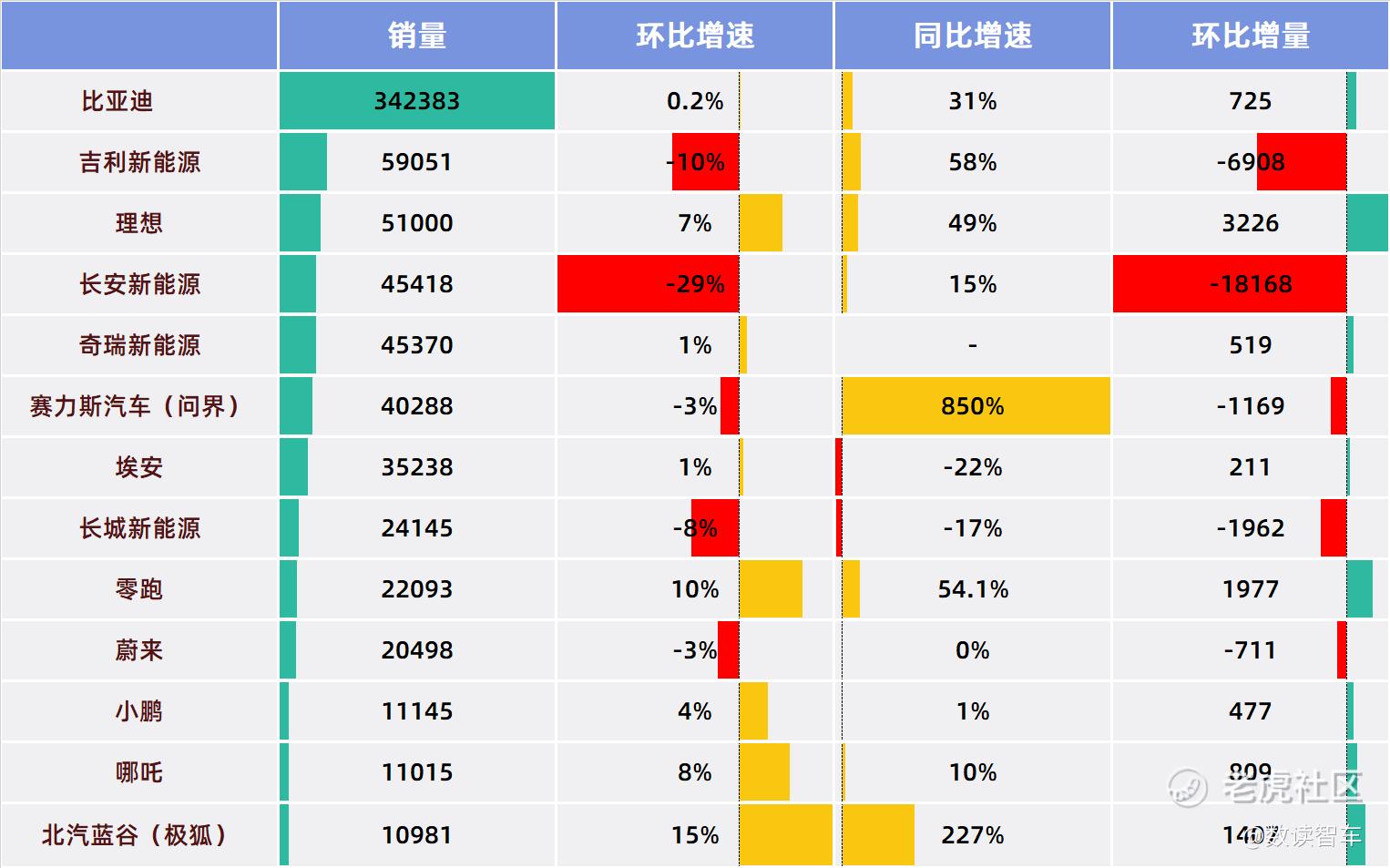

目前已经公布销量的13家车企中,只有广汽埃安和长城新能源出现了同比下滑,环比减少的也只有5家。13家车企月销量均已过万,这已经成为车企维持竞争的基础条件。

不过,在增长势头延续的背后,7月更像是过渡期。

一方面,库存问题依然凸显.6月30日,中国汽车流通协会数据显示, 6月中国汽车经销商库存预警指数为62.3%,库存预警指数位于荣枯线(50%)之上,汽车流通行业处在不景气区间。7月,行业努力解决库存问题,指数成功降至59.4%,但仍然处于荣枯线之上,库存压力依然不小。

价格战的势头逐渐平息。乘联分会认为,上半年持续增强的大幅促销扰乱了车市正常的价格走势,终端价格修复需要一段时间适应,加上二季度超强的促销力度对下半年购车客户的消费产生透支效应,7月以价换量的效果小幅减弱。

厂商似乎进入了一个“技能冷却期”,新车发布不多,降价促销也不如前几个月激烈。与6月相比,13家车企销量的中位数和平均数都有略微下滑,其中,平均销量减少了1505台。

每个月持续保持高增长已经非常不易,更何况按周来公布销量,这也是蔚来、小鹏和吉利联合反对周销量榜单的重要原因。

震荡分化

对于友商的反对,李想明显没有要收手的意思。重要原因在于,理想汽车目前的势头很好,销量榜单能够持续强化品牌势能。有的厂商反内卷、有的厂商拼命强化增长趋势,很难避免出现互怼的状况,这可能会是接下来的常态。

车企的状态基本可以归结为三类:持续突破,震荡中增长,以及始终难以突破。

比亚迪、理想、零跑是比较特殊的存在,最近三个月连续刷新了历史新高。理想也曾在MEGA遭遇滑铁卢时短暂放弃周榜,但如今危机逐渐过去,在增长势头积极的时候,友商想要阻止其宣传的确不现实。

多数车企实际上都处于震荡上升的状态。吉利、蔚来基本盘仍然牢固,但出现了不同程度的环比下滑。小鹏、哪吒、北汽蓝谷虽然连续增长,但交付量仍然只是勉强过万,销售压力很大。

也有不少品牌目前的发展状况较为焦灼,智己、岚图、欧拉、魏牌等,虽然背靠强大的车企集团,但则是始终无法突破万台。

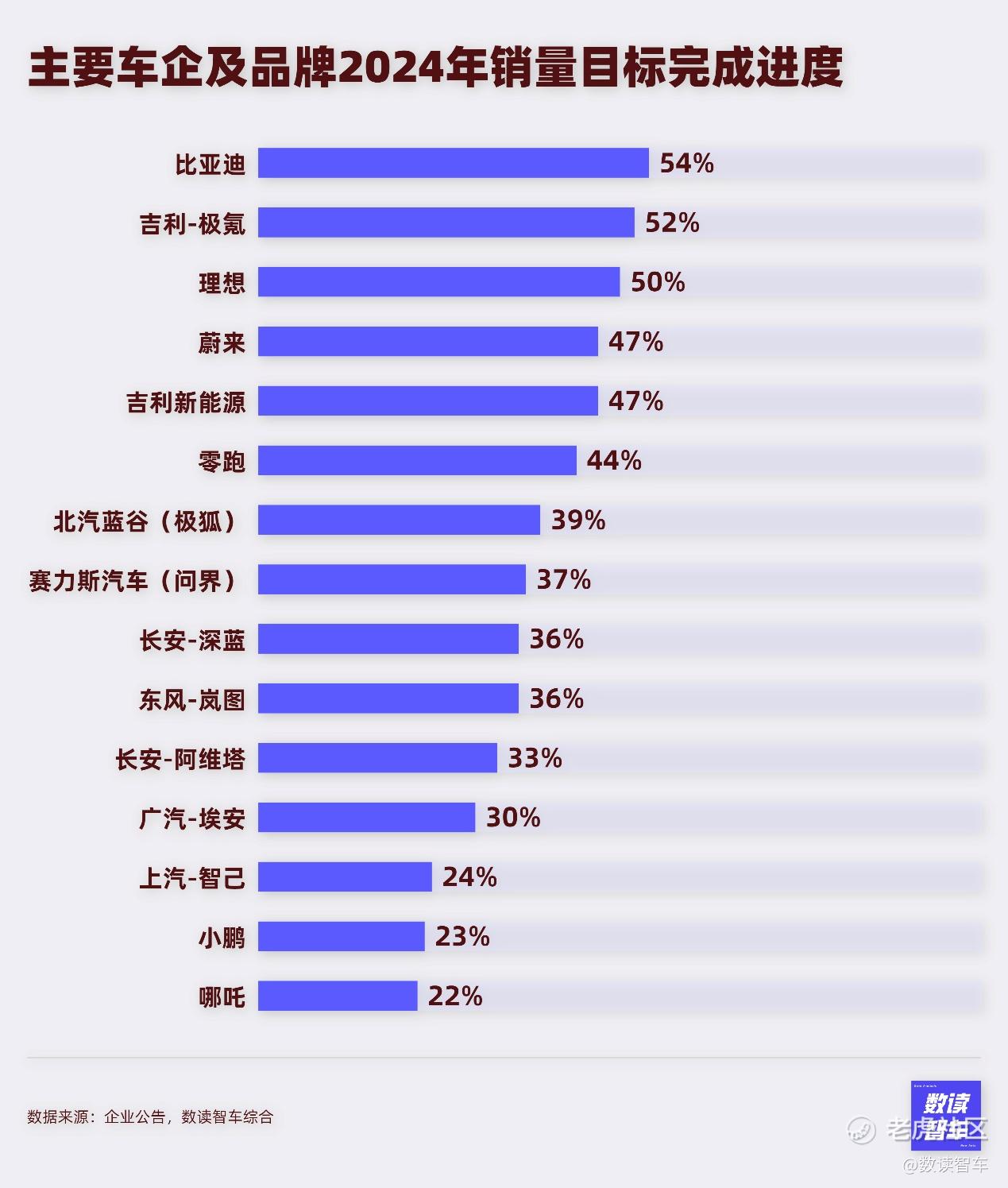

表现强势的车企,销量目标完成进度理想。比亚迪已经完成了54%,进度已经非常积极,完成全年目标是大概率事件。

理想两次下调销量目标后,7个月销量完成了50%,按照目前每个月超5万台的状态,大概率也将完成调整后的全年目标。

值得注意的是,今年4月推出新车的小米也有望提前完成目标。雷军在其年度演讲中透露,迄今为止,Su7已交付超3万台,预计11月提前完成全年10万辆交付目标。

除了上述几家企业,吉利及旗下极氪的进度较为积极,分别完成了47%和52%,很有希望完成全年目标。

得益于最近几个月的积极表现,蔚来和零跑的进度也逐渐赶上,蔚来完成了47%,零跑完成了44%。

然而,多数车企可能无法实现年初的雄心壮志。特别是小鹏、哪吒、智己,7个月过去了,这三家车企的目标尚未完成四分之一,大概率无法达成目标。而埃安、阿维塔、岚图、问界也都不尽如人意。

虽然车市整体处于β增长,可持续内卷的状态下,低销量的品牌和车企恐怕无法避开经营难题。财报季前,北汽蓝谷和赛力斯相继发布了业绩预告,北汽蓝谷上半年预计亏损27亿元到24亿元,同比扩大。而赛力斯则实现扭亏为盈,归母净利润为13.9亿元到17亿元。赛力斯与北汽蓝谷在销量上的差距,直观反映到双方经营状况上。

在不想卷也要卷的大环境下,寻找新出路已经成为普遍的选择。

出海、调整、抱华为

能明显看出来,车企向海外进发的趋势非常明显。

7月,比亚迪泰国工厂竣工,年产能为15万辆,项目从开工到投产用时16个月,首款下线车型为比亚迪海豚,目前比亚迪在泰国已经有115个销售网点。在柬埔寨,比亚迪将投资设立电动车组装厂,每年可以组装2万辆电动车,这是比亚迪在东南亚的第二座工厂。除了东南亚,比亚迪与土耳其达成10亿美元电动汽车工厂协议,这一协议除了可以进入土耳其市场,也让比亚迪更容易进入欧盟市场。

极氪正在积极推进欧洲本地化生产进程,其表示将在欧洲市场采取直营加经销商的网络布局。目前,极氪已登陆欧洲瑞典、荷兰等国家。除了欧洲,极氪计划明年年底在韩国首尔、京畿道开设展厅,2026年第一季度在当地展开交付。

已经在东南亚密集布局很久的哪吒汽车在7月推出新车。7月25日,纯电SUV哪吒X在马来西亚吉隆坡与泰国曼谷同步上市。同样在7月,哪吒汽车首个南美子公司入驻巴西圣保罗Paulista大道,首批三款车型将于三季度登陆巴西,正式进军巴西市场。

零跑与Stellantis集团合作后,首批零跑C10和T03电动汽车已发往欧洲,后续会进军中东、非洲、亚太以及南美市场。

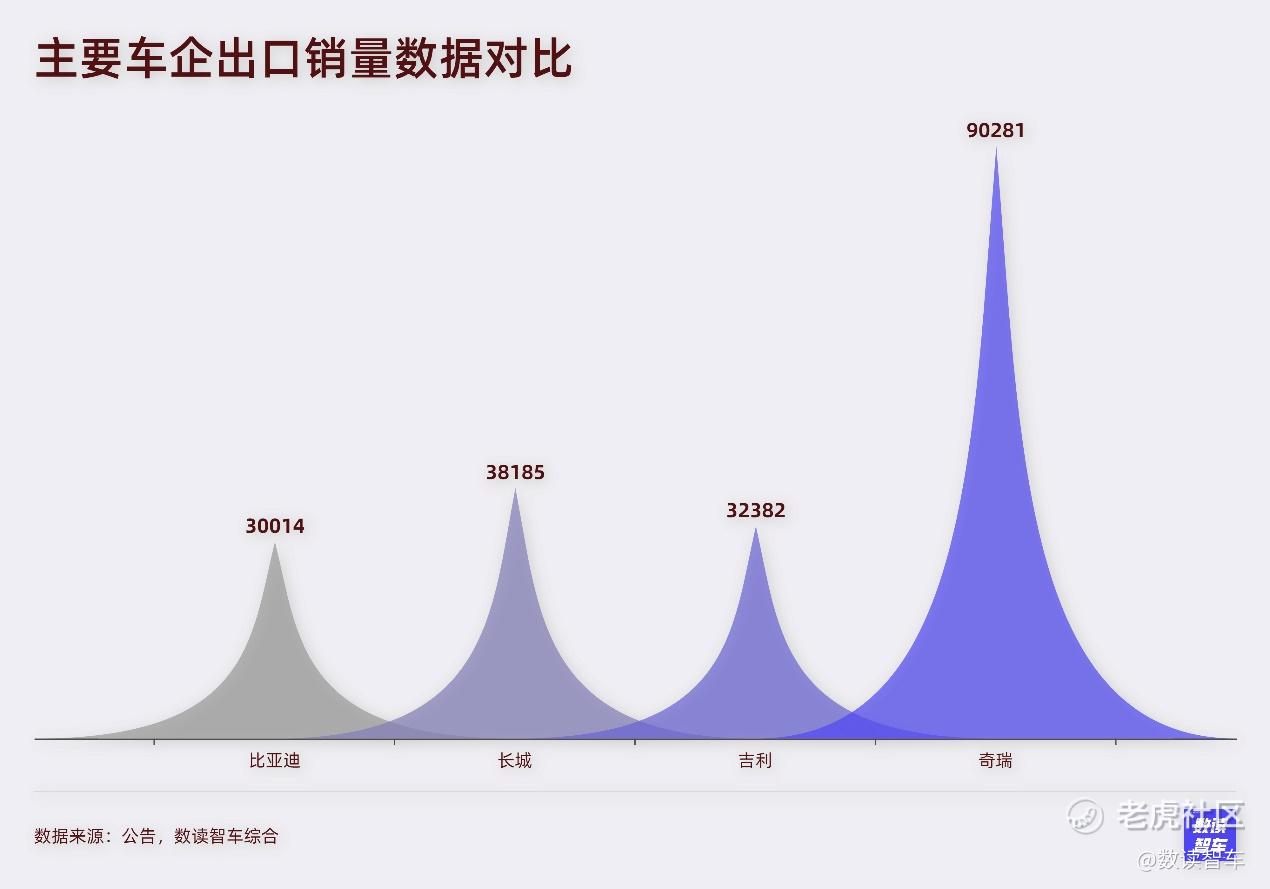

目前,在出海路上,多数企业都处于同一起跑线。贵为行业第一的比亚迪,7月出口只有30014台,低于长城、吉利,更低于奇瑞。

人事调整也是挣扎中的厂商的选择。7月,销量迟迟打不开局面的北汽换帅,刘宇不再兼任北汽新能源董事长,原总经理代康伟升任北汽集团副总工程师,兼任北汽新能源董事长。 常务副总经理张国富升任北汽新能源党委书记、总经理。原北汽集团经营与管理部长刘观桥负责营销版块的工作。

营销尚有短板的零跑又一次更换了业务负责人。据21财经,零跑汽车高级副总裁兼首席营销官(CMO)张韦力将离职,其加入零跑汽车仅1年零9个月。目前零跑CMO职位暂时空缺,由零跑高级副总裁、整车制造负责人曹力暂代。

阿维塔从4月开始的渠道变革也在7月最终完成。这次渠道变革中,一线城市保留部分体验中心(直营店),二、三线城市基本上全部转型为经销商门店,部分直营门店和工作人员,转入投资人或经销商体系。

7月,华为仍然是不少厂商的“大腿”,相关合作也在不断推进。

享界S9正式亮相华为门店,目前主要分为享界S9 Ultra(四驱旗舰版)、享界S9 Max(后驱长航版)两个版本。此外,深蓝汽车宣布深蓝S07将会搭载华为乾昆ADS SE智驾系统,支持智驾领航辅助以及智能泊车功能。江淮汽车则表示,与华为合作的首款产品“尊界”已进入整车验证阶段,计划今年底下线、明年上半年上市。

受厂商追捧的影响,截至今年7月初,2024年华为智能汽车解决方案BU的收入达到100亿元,短短半年收入,超过过去两年总和。

不过,需要看到的是,华为智选的第二款车型智界在7月销量为2555台,环比减少了440台,表现不算理想。问界的成功并不一定可以复制,或者至少需要一个过程。

自动驾驶网约车蹿红

7月新能源汽车最大的争论当属自动驾驶网约车。

百度旗下萝卜快跑在武汉引发了广泛关注,同时,各地相继出台了积极政策鼓励自动驾驶出租车的发展。上海推出了首批完全无人驾驶车,用户可免费体验。

北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见,文件显示,北京拟支持自动驾驶汽车用于城市公共电汽车客运、网约车、汽车租赁等城市出行服务。

广州出台文件,支持智能网联汽车在高速公路、机场、港口、车站等干线和交通枢纽开展创新应用,并支持用于城市公交、出租车等出行服务场景。

深圳则早在2022年就出台了条例允许无人驾驶汽车在限定区域内合法上路,还对自动驾驶技术级别、交通违法及事故处理等首次立法规定。

目前,上汽 Robotaxi 已在上海、苏州等多个区域开展示范运营,共有车辆近100台,累计行驶里程达400万公里,订单超20万单。

根据报道,百度计划2024年投入1000辆无人车7×24小时全无人运营,覆盖武汉全城;有券商研报分析,预计到2024年底,“萝卜快跑”在武汉实现收支平衡,计划2025年盈利。

自动驾驶网约车在中国的火爆,引发了海外市场的联动,7月24日,Alphabet(谷歌)表示,公司将向旗下自动驾驶汽车公司Waymo额外投资50亿美元。

不过,自动驾驶网约车还处于初期,小马智行认为,目前无人驾驶的市场份额对市场的影响非常小,5年后才会对传统出行方式形成结构性的变化。

问界+智界,卖不过理想

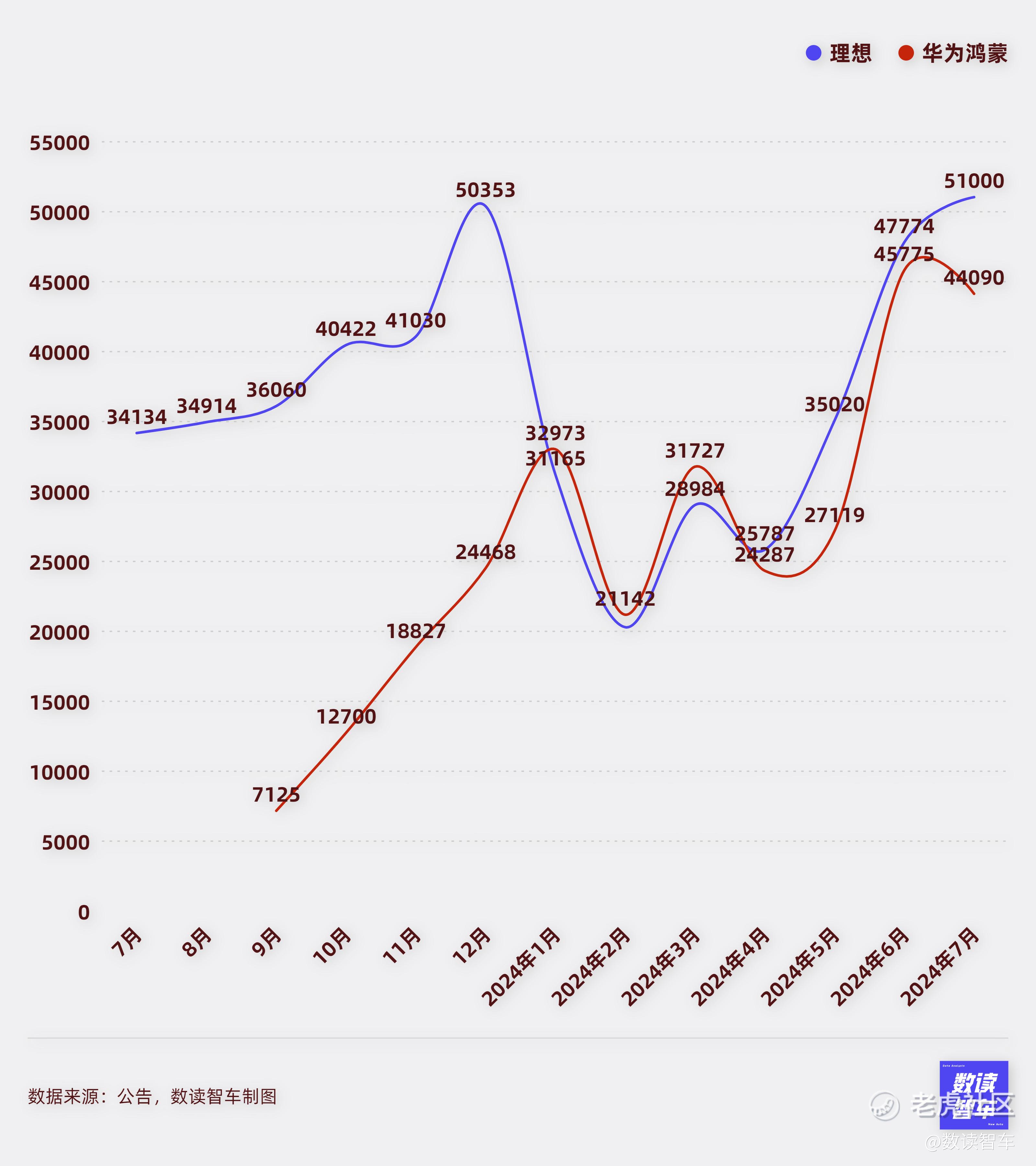

年初开始,华为与理想的销量之争就未曾停歇过。

开年问界的强势表现压过了理想。当时,理想正处于MEGA翻车的挣扎阶段,显得十分被动。不过从四月开始,理想似乎熬过了挣扎期,销量一路上涨。

7月,理想单月销量突破前期新高,来到51000台,最近三个月连续跨越新的台阶。此消彼长,华为鸿蒙系的车型却始终没能突破5万大关。即便从6月开始,智界车型开始向市场发售,华为鸿蒙系的问界和智界加起来也不如理想销量高。

目前,理想正在抓紧强化自身的自动驾驶能力。理想汽车OTA 6.0智能驾驶即将上线无图NOA。此次升级将覆盖理想MEGA和理想L9、理想L8、理想L7、理想L6的AD Max车型。

当然,华为鸿蒙现阶段的落后只是暂时的,随着“享界”“尊界”以及更多车型加入其中,最终月销量站上新台阶只是时间问题。

不仅如此,华为鸿蒙在智驾上的领先优势还很明显,7月,华为对HUAWEI ADS(乾昆智驾)高阶功能包进行了降价,一次性购买标准价格比原价降低了6000元。余承东透露,将在8月上市华为高阶智能驾驶系统ADS 3.0版本,问界M7、M9将在9月陆续升级ADS3.0版本。

可以看到,问界是华为智驾的“长子”,智驾的迭代还是优先使用在问界上。与华为合作的赛力斯无疑受益其中。7月,赛力斯子公司拟25亿元收购华为持有的问界商标等相关知识产权,涉及文字和图形商标,以及44项相关外观设计专利,收购价款合计25亿元。有评估显示,从华为收购的标的资产评估市场价值为102.33亿元,相当于以极低的价格,将问界的品牌纳入。

余承东对外表示,“因为国家法规要求,品牌商和生产商必须合一,我们把四个‘界’都转给了车厂……问界我们投入很大,其实这个品牌至少值上百亿以上。连AITO这个(名字)都转过去了,以AI开头的4个字母注册的品牌在全球注册是很难的,是个非常好的名字。”足以见得华为对于问界的珍惜。

目前,赛力斯依然十分依赖问界,7月问界销量占比近9成。赛力斯其他的车型难言成功,从很长时间看,赛力斯都需要紧紧抱住华为这条大腿。

蔚来、零跑:渐入佳境

新势力中,相比问界和理想的强势,蔚来和零跑虽然还有差距,但也逐渐实现了爬坡。

低价格段位的乐道尚未发售前,蔚来已经成功把月销稳定到了2万台,7月销量20498台,已经连续三个月销量突破两万台,考虑到高价格段位,纯电车的销量通常不如增程,蔚来跨越新台阶实属不易。随着乐道L60即将在9月发售,下半年蔚来的销量有望继续爬坡。

对于解决里程焦虑,理想选择了增程,蔚来则是死磕换电。历时六年,蔚来换电终于取得了成效,旗下换电站突破5000万次换电。自2023年11月至今,蔚来已与长安汽车、吉利、奇瑞、江汽、路特斯、广汽、中国一汽达成换电合作。

如果换电市场被充分认证,那么蔚来无疑是占据了重要的生态位,旗下的产品也将因此受益。蔚来第三品牌“萤火虫”首款车型的测试谍照已经曝光,新车也将采用换电模式。

零跑则是凭借超强的性价比实现了销量爬坡。作为一款大6座旗舰 SUV,零跑C16将满配售价压在20万元以内。C16的表现非常抢眼,上市首月大定破万。性价比让零跑获得了一部分市场,7月,零跑销量22093台,超过蔚来和小鹏,连续两个月站上2万的台阶。

不过,零跑C11在7月又发生一起自燃事件,车辆在驾驶途中前车盖突然发生炸响,这是年内C11第三起起火事件,这可能会是零跑的潜在隐患。

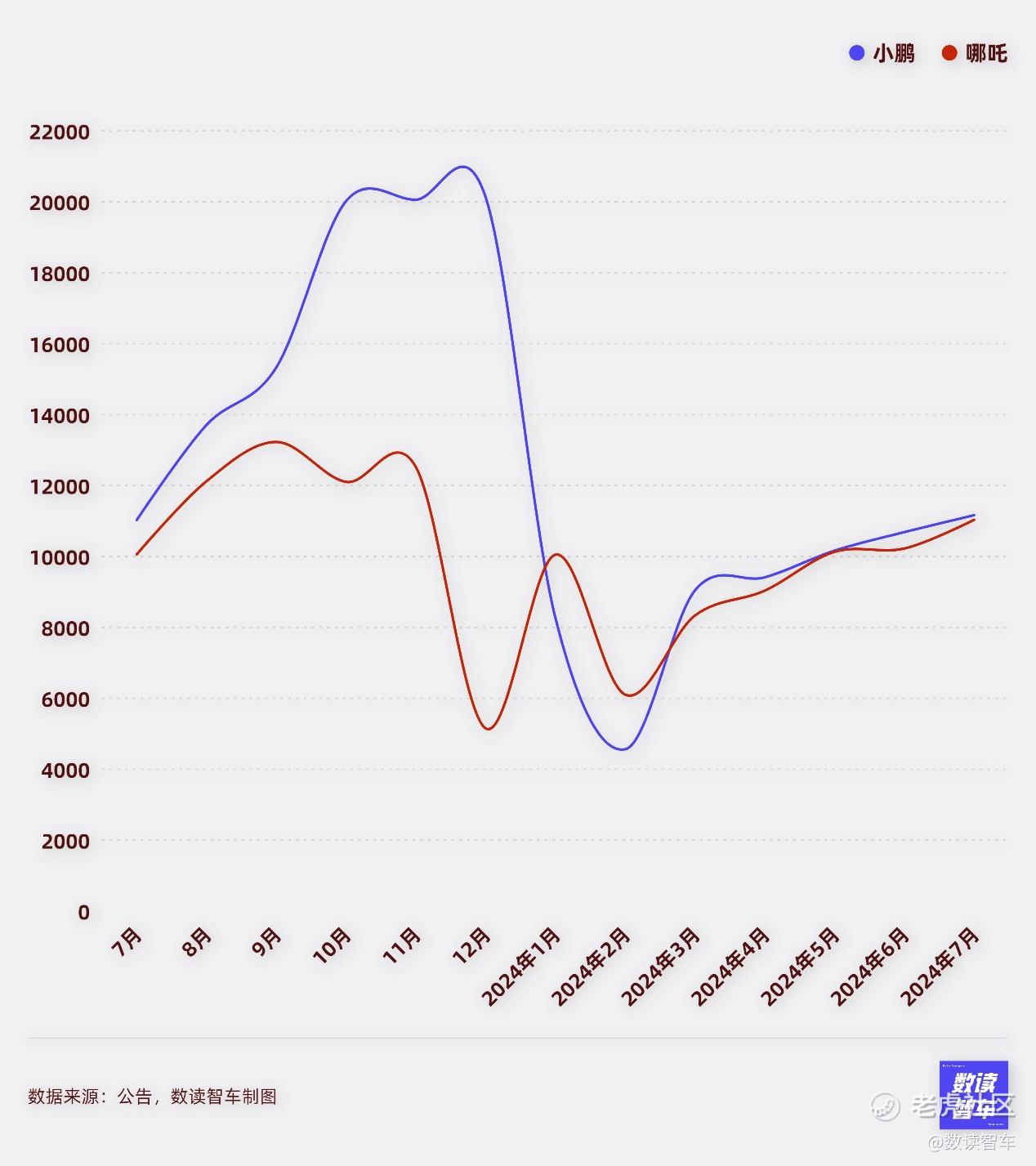

小鹏、哪吒:艰难爬坡

虽然哪吒与小鹏的销量都在缓慢增长,但由于竞争对手增速更快,显得这两家企业像是新势力的“吊车尾”。

小鹏汽车本月销量11145台,从3月至今,小鹏汽车的销量处于持续增长的状态,但是增速还是不够快。销量焦虑比较严重,因此低价车型将会承担重要的使命。8月,低价新车型MONA M03正式上市,价格预计在20万元以内。

除此之外,智驾仍然是小鹏主打的方向。7月30日,小鹏举办了AI智驾技术发布会,发布了AI天玑系统XOS 5.2.0 版本,其中升级了 XNGP系统,主打从“全国都能开”到“全国都好用”。但小鹏汽车面临着全面的挤压,智驾领域有华为鸿蒙的竞争,同时特斯拉预计FSD将在年底前获中国和欧盟批准,小鹏的技术能力会面临着严峻的挑战。

飞行汽车概念是小鹏未来的一个出口。7月25日,小鹏旗下小鹏汇天与广西壮族自治区河池市政府签署战略合作协议,双方将共同推动未来飞行汽车的测试、应用、配套服务等关键环节在河池市落地。此外,小鹏汇天本月初获得1.5亿美元B1轮融资,并同时启动B2轮融资。

哪吒汽车同样面临着销量焦虑,不过解法与小鹏不同。7月,哪吒汽车销量11015台,连续三个月销量过万,这样的表现可圈可点。

相比小鹏,哪吒汽车拿不出更好的策略,只能向海外市场开拓。6月起,哪吒汽车的海报上,开始着重披露海外业务的数据,哪吒X在泰国72小时订单超过1000台。按照目前的布局,哪吒正在聚焦高人口密度的发展中国家市场。

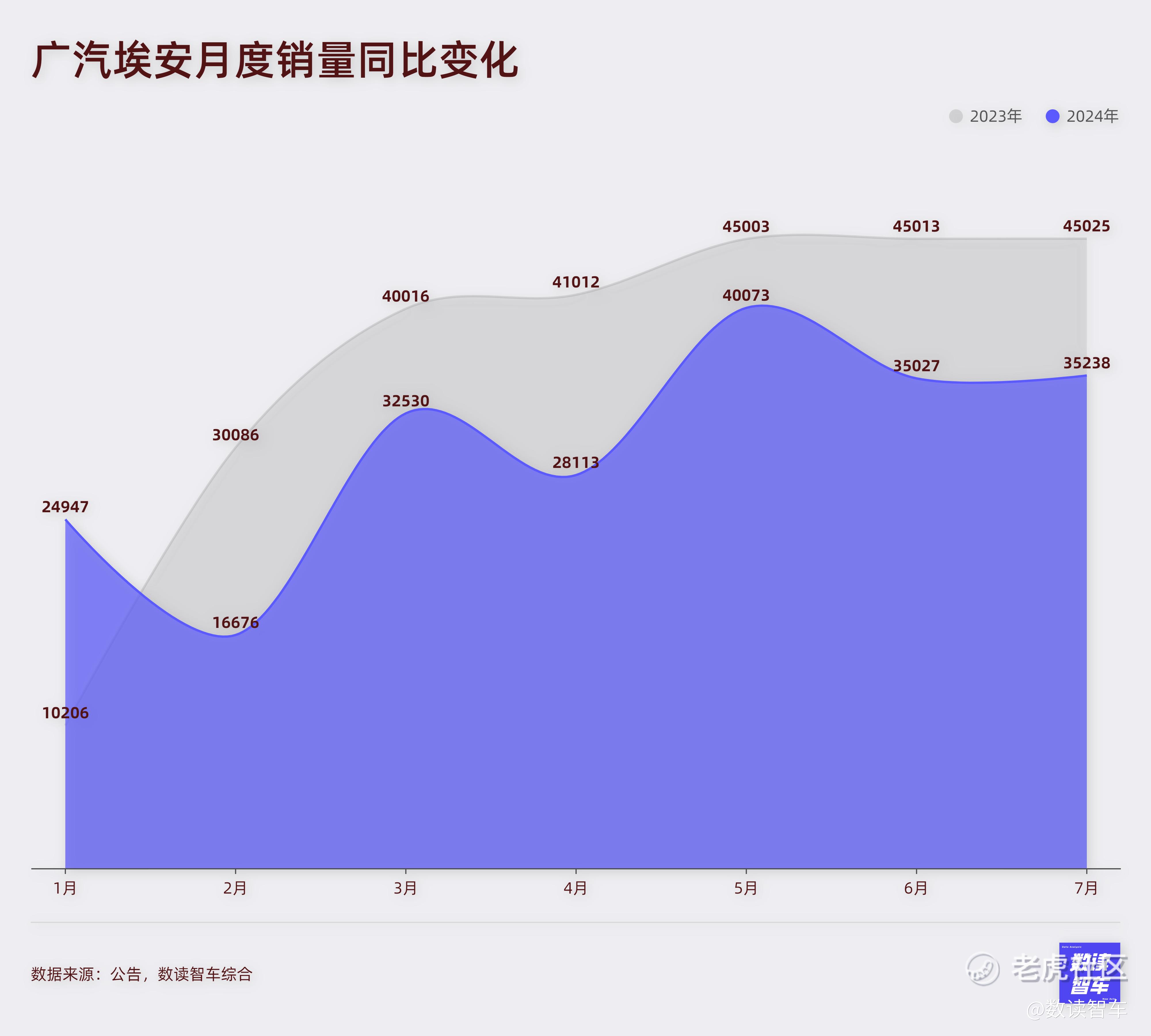

广汽埃安:痛苦的盘整期

7月30日,周鸿祎在体验广汽埃安昊铂时,亲自上手体验剪刀门防夹功能,不料埃安昊铂“翻车”,挤到了周鸿祎的手。本想“秀技术”,却遭遇了尴尬。

这似乎就是埃安目前尴尬处境的一个缩影。埃安7月销量35238台,同比下滑了21.7%。今年7个月,埃安有6个月销量是同比下滑的。只有5月销量突破4万台,而在去年,埃安连续10个月销量破4万,其中去年9月甚至一度站上5万台。

上半年,AION V仅销售8582辆,占总销量的4.8%,成为了销量的拖累。而目前,埃安只完成了全年销量的30%。如果想要完成全年70万台的销量,接下来每个月销量都要达到9.7万台以上,显然这个目标已经无法实现。

7月18日,广汽集团斥资约1270万港元回购443.6万股H股股份,力图释放积极信号,提振信心。7月23日,埃安第二代AION V上市。对埃安而言,AION V的表现,直接关系到埃安能否稳定站上4万乃至5万的台阶,可能是下半年重振公司销量的焦点。

在站上新台阶之前,这段盘整期对于埃安来说注定是无比挣扎。

7月,多数车企并没有延续年初的激进状态,似乎是在为下半年积蓄能量,按照过去的经验,第四季度将会是销量冲刺的关键。市场狂奔多年后,国内新能源的增量市场留下的空间会越来越小,竞争越来越无法保持表面和谐,布局海外寻找出路已经成为厂商的普遍选择。走出去,将成为未来市场的重要看点。

精彩评论