回顾2024年上半年,虚拟资产期货指数录得相对更高的年至今回报与最高回报,台湾加权指数、日经225指数紧随其后。2024年下半年全球市场投资需在分化中寻觅机会,分区域来看:美国劳动力市场和通胀的降温抬高9月份降息的可能性,上半年AI概念走高带动大盘;日本在温和通胀和货币政策调整的背景下,企业盈利增速稳健,但日圆升值风险可能对全球资产产生影响;中国台湾和韩国则因其在全球芯片代工市场的领先地位,正乘风人工智能热潮,吸引大量资金流入;于此同时,东南亚地区受益于全球制造业复苏,成为供应链转移的主要受益者;沙特阿拉伯在油价波动的挑战下,通过经济多元化实现了非石油业务的稳定增长。

资料来源:彭博,南方东英,截至2024年7月31日。蓝条两端分别为与2022年12月30日比较的最低和最高回报,金色圆点为年初至今回报。黄金期货为Solactive Gold 1-Day Rolling Futures Index的额外回报指数,原油期货为Solactive WTI 1-Day Rolling Futures Index的额外回报指数,S-REITs为iEdge新加坡房地产投资信托领先指数(净总回报),创业板指数、富时中国国债指数、富时中国国债+政策性银行债券指数为总回报指数,其他指数皆为净总回报指数。过往表现并不预示未来业绩,投资涉及风险。

美国:降息将近,人工智能持续助推成长板块

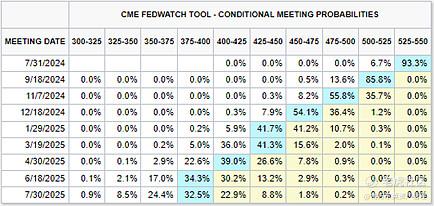

随着劳动力市场和通胀降温,市场正在为美联储降息做准备。美国就业市场转冷,6月失业率上升至4.1%,CPI同比超预期回落;7月失业率跃升至4.3%,创近三年新高,联邦基金利率的目标区间维持不变为5.25%到5.50%,符合市场预期,鲍威尔在FOMC会后称,目前正在接近适合减息的时间点,联储局最快将在9月份选择减息。

联邦基金期货市场预计9月降息概率达100%^资料来源:^FRED,FedWatch,截至2024/7/25

生成式AI的想象空间支撑了头部大型科技股的估值扩张,带动今年美国上半年股市延续去年的涨幅,人工智能相关股票上半年表现持续跑赢大盘。随着人工智能渗透率的不断提高,受益于人工智能发展的公司预计将从基础设施(半导体、云端等)扩展到设备和软件,人工智能相关投资激增。

资料来源:*彭博、摩根士丹利,截至 2024 年 6 月 30 日。^FactSet,高盛。虚线表示市场一致收入预测。

【相关ETF产品:南方东英纳斯达克 100 ETF(3034.HK)、南方东英纳斯达克100指数每日杠杆 (2x)产品 (7266. HK)、南方东英纳斯达克100指数每日反向 (-2x)产品 (7568. HK)、南方东英富时美国国债20年+指数ETF(3433.HK)、南方东英精选美元债券基金(968153)】

日本:企业盈利增速稳健,日圆上行风险或牵动全球资产

与主要发达经济体相反,日本正处在温和通胀和谨慎推出超宽松货币政策阶段。日本央行在7月31日的会议上意外宣布加息25个基点,并决定在两年内逐步削减日本国债购买量至3万亿日元左右。

数十年来,旷日持久的低利率环境令日圆成为全球风靡的融资货币,即使用借入如日元等低息货币、投资高收益货币投资来赚取利差的套利交易策略。随着日圆今年年初大幅贬值,该策略受欢迎程度更甚。

不过,这种情况在近期或有所逆转。随着日本的干预风险上升、对美联储降息和日本央行加息的预期增强,日圆的上行风险正在增加。日圆升值可能会引发跨资产的清算,并在短期内推高市场波动性,这在2007-08年或今年7月已经出现。

资料来源:*彭博

不过,日本可持续的温和的通胀和持续的公司治理改革有助于提高企业盈利能力。日本交易所集团主导的公司治理改革也取得了重大进展,截至2024/6/30,81%的主板上市公司已披露“关于实施有意识的资本成本和股价管理的行动”的相关信息,相较于去年年底增加了32%;由于日本低市净率企业居多,东交所在去年3月份要求上市企业重视经营资本和股价,而截至2024/6/30,该情况得到改善,61%的公司市净率估值(PBR)超过1倍#。

#资料来源:^Invesco, Datastream, as of 2024/5/31. *Japan Exchange Group. As of 2024/6/30. #Bloomberg, JP Morgan

【相关ETF产品:南方东英日经225指数ETF(3153.HK)、南方东英日经225每日杠杆(2x)产品(7262. HK)、南方东英日经225每日反向(-2x)产品(7515. HK)】

中国台湾/韩国:乘风人工智能热潮

中国台湾和韩国占据全球最大的芯片代工产能,并受益于人工智能浪潮中激增的半导体需求。根据TrendForuce数据,截至2023年12月,中国台湾占全球先进晶圆代工厂产能的68%,韩国占11.5%。在这两个市场上市的半导体股票往往与美国科技股跟涨,年初至今吸引了大量资金流入。

资料来源:*TrendFource。2023年12月。“先进工艺节点”被定义为非平面晶体管架构工艺,包括≤16/14nm节点。此外,“成熟工艺节点”被定义为包括 ≥28 nm 节点。^富时罗素和伦敦证交所。韩国数据截至2024年6月;台湾数据截至 2024 年 5 月。#彭博,南方东英。截至2024年7月30日。

【相关ETF产品:南方基金南方东英银河联昌富时亚太低碳精选交易型开放式指数证券投资基金(QDII) (159687)(南方东英仅作为子公司协助南方基金管理股份有限公司(基金管理人)为其旗下的「合格境内机构投资者」(QDII)基金 — 南方基金南方东英银河联昌富时亚太低碳精选交易型开放式指数证券投资基金作说明,仅供参考之用。)】

东南亚:受益于全球制造业复苏

近年来,东南亚地区成为供应链转移的主要受益者,同时我们也看到了更多的转口贸易。这主要因为企业一方面希望将生产转移至东南亚以避开贸易壁垒,另一方面也希望享受来自世界最大制造国中国的廉价出口。第二季度,东南亚制造商新订单稳步改善。如今全球制造业进入复苏,东南亚将继续从中受益。

资料来源:*Haver,摩根大通。^标准普尔全球采购经理指数。

【相关ETF产品:华泰柏瑞南方东英新交所泛东南亚科技ETF(QDII)(513730)南方东英仅作为 基金主要投资标的ETF管理人协助华泰柏瑞基金管理有限公司(基金管理人)为其旗下的「合格境内机构投资者」(QDII)基金 —华泰柏瑞南方东英新交所泛东南亚科技交易型开放式指数证券投资基金作说明,仅供参考之用。】

沙特阿拉伯:迈向多元化增长

作为全球最大的石油出口国,沙特阿拉伯的经济表现高度依赖于油价。今年油价的波动给沙特的财政收入蒙上了一层阴影,也引发了市场的担忧。幸运的是,根据2016年发布的“2030年愿景”计划实现的经济多元化已经取得了积极进展。沙特阿拉伯的非石油业务活动从2023年至今实现了稳定增长,增速已超过了石油GDP和整体GDP。

资料来源:^彭博。*EIA.预测来自2024年6月EIA短期能源展望。

【相关ETF产品:南方东英沙特阿拉伯ETF(2830.HK)、华泰柏瑞南方东英沙特阿拉伯交易型开放式指数证券投资基金(QDII)(520830)南方东英仅作为 基金主要投资标的ETF管理人协助华泰柏瑞基金管理有限公司(基金管理人)为其旗下的「合格境内机构投资者」(QDII)基金 —华泰柏瑞南方东英沙特阿拉伯交易型开放式指数证券投资基金作说明,仅供参考之用、南方基金南方东英沙特阿拉伯交易型开放式指数证券投资基金(QDII)(159329)南方东英仅作为子公司协助南方基金管理股份有限公司(基金管理人)为其旗下的「合格境内机构投资者」(QDII)基金 — 南方基金南方东英沙特阿拉伯交易型开放式指数证券投资基金作说明,仅供参考之用】

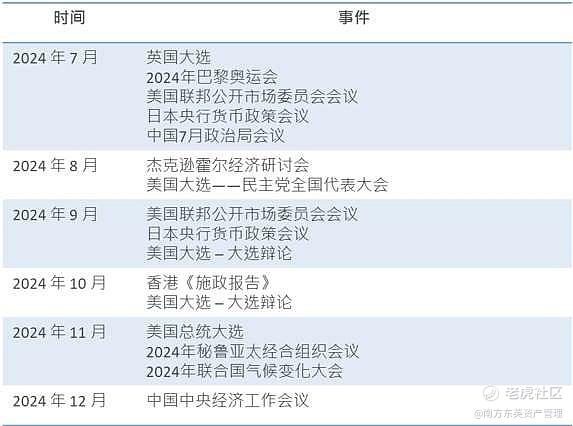

2024年下半年大事件节点预告

免责声明:

本文件仅供一般参考用途。本文件仅提供予收件人,不作进一步分发。在任何情况下,本文件不构成对未来事件的预估、研究或投资建议,也不应被明示或暗示地解释为购买、出售或销售任何证券、基金或金融产品或进行任何投资或交易之任何类型的意见、要约、招揽要约、邀请、广告、诱因、推荐、建议、游说、陈述或承诺。南方东英资产管理有限公司(「南方东英」)在制作本文件时,相信获得数据源是准确、完整及合适,但南方东英对本文件内容的准确性、可靠性、时间性、完整性或合理性不做任何保证。南方东英及其联属公司均不对任何收件人及/或其控股股东因使用及/或依赖本文件而直接或间接发生的任何损失、损害或费用承担任何责任。本文件可能含有前瞻性信息而不纯绽是历史性的。这些信息可能包括预测、预报、收益或回报估计及可能的投资组合构成。本文件所表达之意见仅反映南方东英于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。南方东英没有责任确保该等资料的合时性。本文件的任何内容均不构成财务、专业、投资、法律、或任何其他方面的意见或建议。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。本文件无意分发给任何司法管辖区或国家/地区的任何个人或实体或供其使用,如果此类分发或使用将违反法律或法规,或使南方东英须受制于该司法管辖区或国家/地区中的任何注册要求。

投资涉及风险。基金的未来业绩及资本值并没有保证。过往的业绩资料并不预示未来的业绩表现。投资产品的价值可升亦可跌。南方东英建议投资者在进行投资前应索取及阅读有关投资产品的发售章程,以获取进一步资料(包括当中所载之产品特色及风险因素)。投资者不应仅依赖本文件作出投资决定。在使用本文件以前,投资者应该细阅有关基金的销售文件,包括风险因素。根据个人财务状况,确定任何投资,证券或策略是否合适阁下,如有需要,投资者应咨询专业意见。

本文件不适用于禁止其分发或发送的司法管辖区。产品仅在可以合法提供的司法管辖区内提供。本文件由南方东英编制,并未经香港证监会审阅。与本文件所载资料有关的所有版权,专利权及其他产权均为南方东英所有。本文件并不授予收件人任何使用所载信息的版权或知识产权(不论是直接,或非直接,或暗示)。在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何资料或任何部分。

发行人: 南方东英资产管理有限公司

精彩评论