报告摘要

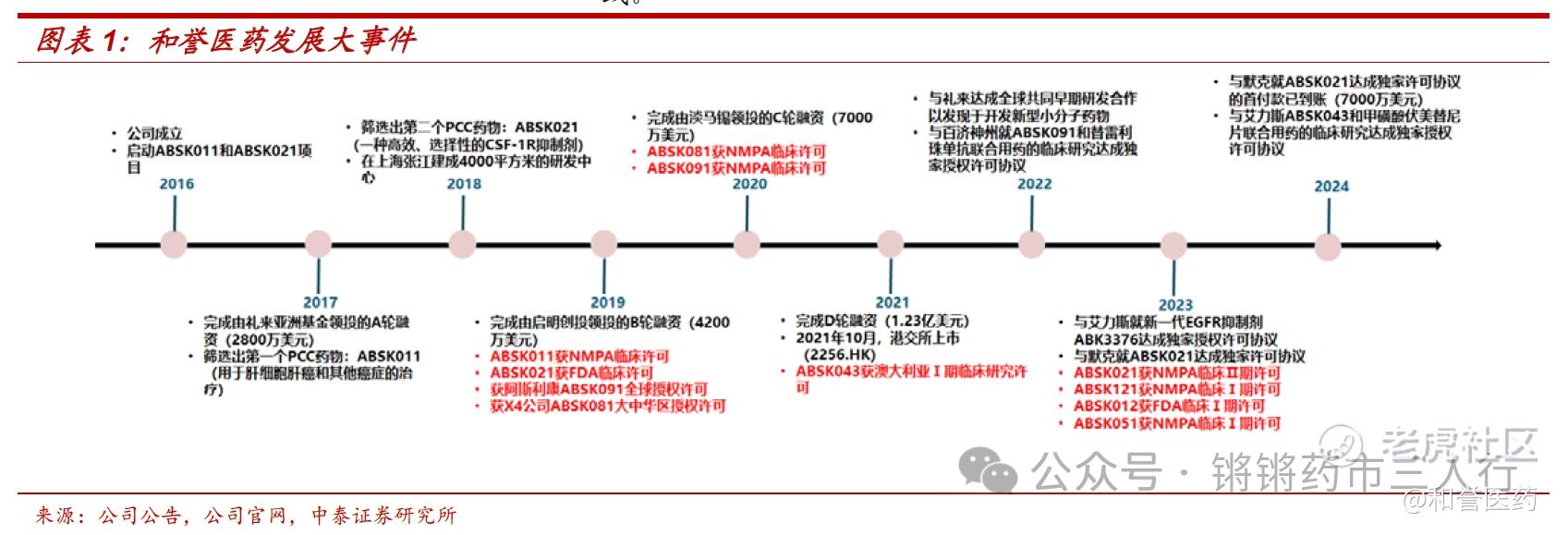

核心创始团队阵容强大,创始人具备企业家精神。徐耀昌、喻红平、陈椎三位联合创始人在外资+内资企业有多年药物开发经验,企业具有药化小分子研发禀赋;孙飘扬、王磊为公司独董,pharma运营经验为公司保驾护航;CMO嵇靖拥有深厚的临床开发、上市前+上市后医学背景,助力临床试验快速推进。

Pimicotinib为腱鞘巨细胞瘤(TGCT)潜在BIC药物,疗效&安全性较前代产品大幅提升。Pimicotinib临床研究广泛布局在TGCT、cGvHD、ALS、胰腺癌等,已获NMPA,Prime,FDA授予BTD认证及FDA FAST Track,未来有望加速上市进程,目前就TGCT已推进至全球多中心III期临床研究阶段,主要终点为24w ORR(注:TGCT是良性肿瘤,ORR是监管认可的研究终点),预计2024年内完成数据读出并递交上市前沟通。

FGFR全家族覆盖,FGFR4抑制剂Irpagratinib针对肝细胞癌(HCC)BIC地位不断稳固。FGFR4抑制剂Irpagratinib对FGF19/FGFR高表达HCC患者体现惊艳疗效,公司在2023 ESMO上发布了Irpagratinib单药FIH数据:BID治疗FGF19过表达的后线HCC,ORR=40.7%,远超已上市及其他在研疗法;在2024 ESMO GI上发布220mg BID与Atezolizumab联用治疗一线或二线患者的ORR,再度刷新针对经治肝细胞癌的记录,验证了FGFR4过表达肝细胞癌患者中抑制PD-L1与FGFR4的潜在协同效应。

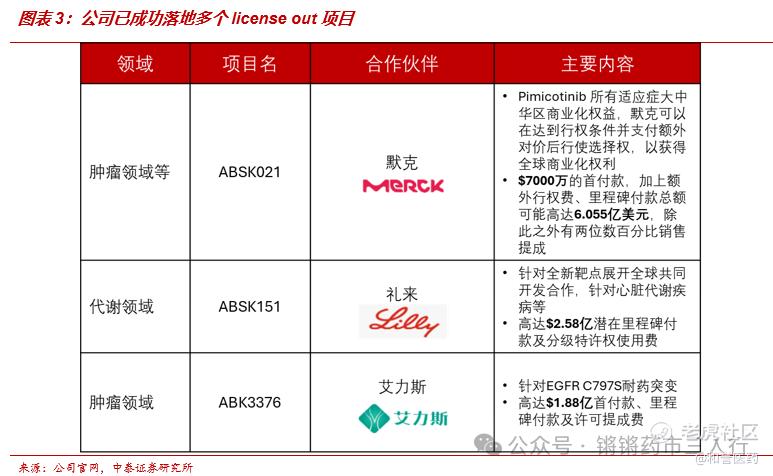

In-house研发全球权益&BD可预期。公司License out成效显著,合作方包括礼来、默克、艾力斯等,公司具备优秀的BD能力,其他产品后续License out可预期。

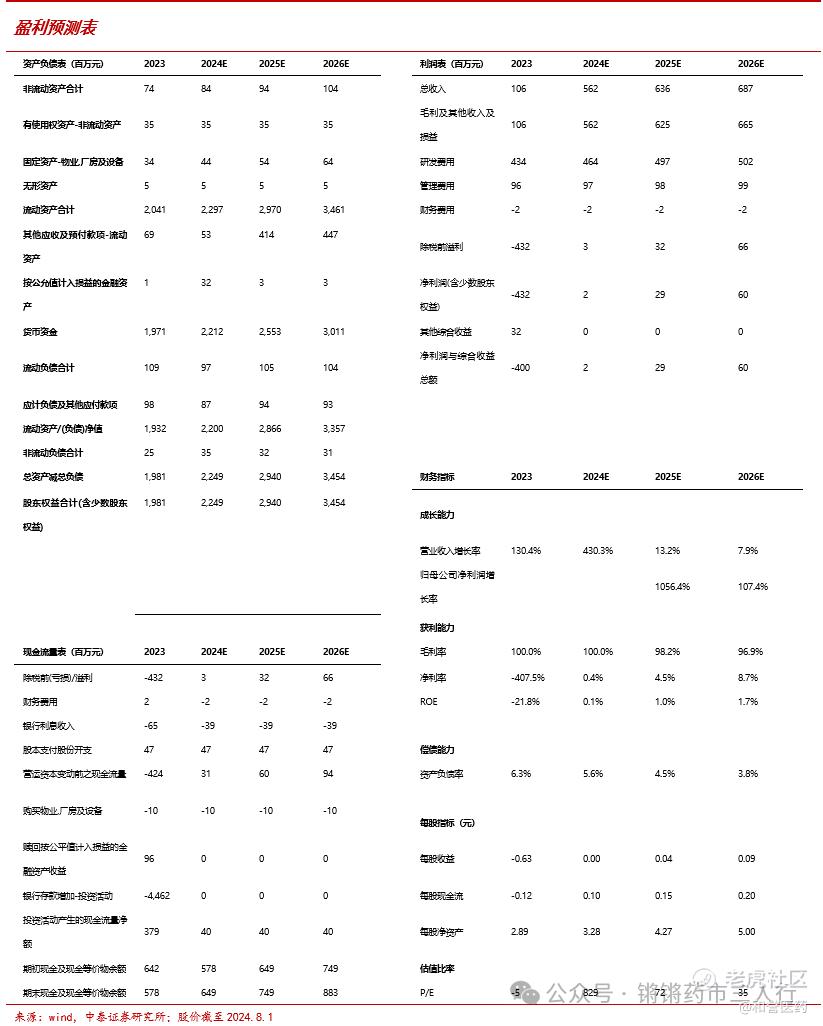

盈利预测与投资建议:我们预计2024-2026年公司收入、其他收入及收益合计分别为5.6亿元、6.4亿元、6.9亿元,净利润分别为0.02亿元、0.3亿元、0.6亿元,我们在港股市场取可比公司(专注于肿瘤领域的创新药研发,致力于研发全球BIC品种,且已同MNC达成对外授权合作)乐普生物-B、亚盛医药-B、和黄医药,根据Wind一致预期,三家公司2024年市值加权平均PS值=7,而和誉-B(2256.HK) PS为3倍,我们认为和誉-B当下市值水平相对低估,首次覆盖,给予“买入”评级。

风险提示:在研新药授权进度不及预期风险;临床开发进度不及预期风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风

投资主题

投资逻辑

Pimicotinib为腱鞘巨细胞瘤(TGCT)潜在BIC药物,疗效&安全性较前代产品大幅提升。Pimicotinib临床研究广泛布局在TGCT、cGvHD、ALS、胰腺癌等,已获NMPA,EMA,FDA授予BTD认证及FDA FAST Track,未来有望加速上市进程,目前就TGCT已推进至全球多中心III期临床研究阶段,主要终点为24w ORR(注:TGCT是良性肿瘤,ORR是监管认可的研究终点),预计2024年内完成数据读出并递交上市前沟通。

FGFR全家族覆盖,FGFR4抑制剂Irpagratinib针对肝细胞癌BIC地位不断稳固。FGFR4抑制剂Irpagratinib对FGF19/FGFR高表达HCC患者体现惊艳疗效,公司在2023 ESMO上发布了Irpagratinib单药数据:BID治疗FGF19过表达的后线HCC,ORR=40.7%,远超已上市及其他在研疗法;在2024 ESMO GI上发布220mg BID与阿替利珠联用治疗1/2L患者的ORR,再度刷新针对经治肝细胞癌的记录,验证了FGF19过表达肝细胞癌患者中抑制PD-L1与FGFR的潜在协同。

In-house研发全球权益&BD可预期。公司License out成效显著,合作方包括礼来、默克、艾力斯等,公司具备优秀的BD能力,其他产品后续License out可预期。

估值与盈利预测

我们预计2024-2026年公司收入、其他收入及收益合计分别为5.6亿元、6.4亿元、6.9亿元,净利润分别为0.02亿元、0.3亿元、0.6亿元,我们在港股市场取可比公司(专注于肿瘤领域的创新药研发,致力于研发全球BIC品种,且已同MNC达成对外授权合作)乐普生物-B、亚盛医药-B、和黄医药,根据Wind一致预期,三家公司2024年市值加权平均PS值=7,而和誉-B(2256.HK) PS为3倍,我们认为和誉-B当下市值水平相对低估,首次覆盖,给予“买入”评级。

内容目录

报告正文

01

In-house原创+面向全球市场,为BIC而生

1.1 公司概览

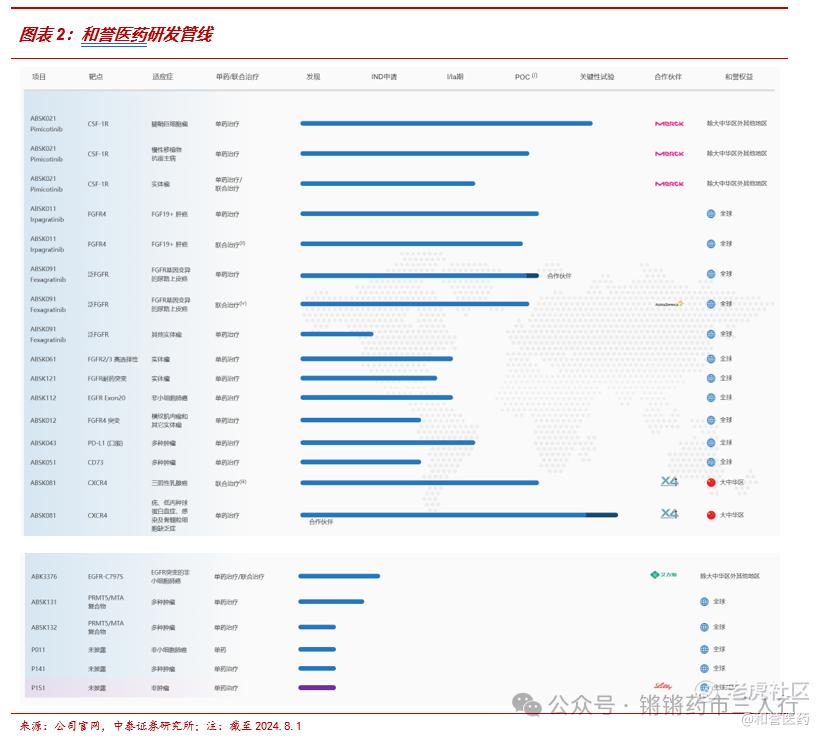

■ 和誉医药2016年成立于上海张江高科技园区,专注于开发小分子肿瘤靶向药物,以自主研发为主。自成立以来,公司凭借优秀的药物发现团队及技术平台,建立起强大的内部研发引擎,已搭建由10个临床阶段项目及6个研发阶段的项目组成的接续性良好的研发管线。

■目前研发管线的看点主要包括:1)CSF-1R抑制剂Pimicotinib针对腱鞘巨细胞瘤已经进入到关键临床阶段,基于在临床Ib/Ⅱ期的优异研究结果(ORR达到68%),该产品先后获得FDA和CDE突破性疗法认定,有望加速后续上市审批;2)FGFR4抑制剂Irpagratinib处在POC阶段,针对FGF19过表达肝细胞癌单药及PD-L1联用均取得亮眼数据,远超已上市及在研疗法,有望凭借优异的有效性和安全性成为全球FIC;3)与艾力斯合作开展PD-L1小分子ABSK043+伏美替尼双口服治疗NSCLC的临床研究,有望打造NSCLC治疗新范式。公司当下合作方包括礼来、默克、艾力斯等,公司具备优秀的BD能力,其他产品后续License out可预期。

1.2 创始人及高管团队汇聚各领域的专业人才,具备国际化视野

■ 创始人及高管团队国际化视野助力公司扬帆出海。公司创始人兼CEO为徐耀昌博士;联合创始人兼首席科学官为喻红平博士、陈椎博士;CFO为张子栋博士;CMO为嵇靖女士;CMC副总裁为张臻博士。徐耀昌博士拥有超25年新药研发及管理经验,创立公司之前创立了上海翰森生物医药科技有限公司(豪森集团新药研发中心),曾在诺华、礼来担任要职;喻红平博士有近15年新药研发经验,曾任上海翰森生物医药科技有限公司副总裁,曾在诺华、默克担任要职;陈椎博士有近15年新药研发经验,曾在强生、诺华、雅培担任要职;张子栋博士拥有丰富的财务管理经验,曾担任Novotech Health Holdings集团的CFO以及复宏汉霖CFO,并在复宏汉霖融资和首次公开募股上市过程中发挥了重要作用;嵇靖女士拥有20多年跨国药企领导和管理新药临床开发的工作经验,曾担任在阿斯利康中国研发副总裁;张臻博士在公在生物制药领域拥有超过20年的行业经验,具有小分子CMC产品研发方面的深厚专业知识和成功经验,曾先后在杨森、惠氏、BMS、睿智化学担任CMC领域要职,由此公司形成了集战略规划、研发、注册、商务拓展、生产制造等领域的竞争力于一体的高管团队。

■ 股权集中度适中,明星投资机构持股,为公司发展前景背书:创始人徐耀昌博士直接及通过Yaochang Family Holding Limited间接持有公司约11.58%股份,股权集中度适中,明星机构Qiming Venture Partners VI, L.P.、Qiming Managing Directors Fund VI, L.P.及礼来亚洲基金持股,为公司发展前景背书。

02

ABSK021:适应症差异化CSF-1R小分子,成功牵手默克

■ Pimicotinib(ABSK021)是公司自研CSF-1R小分子抑制剂,于2019年8月首次获美国FDA临床许可、于2022年7月获NMPA授予BTD及FDA FAST Track,用于治疗不适合手术的TGCT、并于2022年10月获NMPA批准对TGCT患者开展临床Ⅲ期试验,是中国公司开发的首个进入临床Ⅲ期临床试验的高选择性CSF-1R抑制剂。公司与国际名企Merck达成Pimicotinib(ABSK021)的大中华地区独家许可协议,首付款和里程碑付款高达6.055亿美元,除此之外Merck还将向和誉医药支付两位数百分比的销售提成。

2.1 腱鞘巨细胞瘤 :潜在首发适应症,相对Pexidartinib大幅提升安全性

■ 腱鞘巨细胞瘤(TGCT)是是一类起源于关节、滑囊和腱鞘滑膜的增生性炎症性疾病,尽管大多为良性,通常不会对患者生命造成严重威胁,但由于关节破坏及反复手术干预,会严重影响患者的日常活动并对其生活质量造成不利影响。美国罕见疾病组织(National Organization for Rare Disorders)的报告指出,TGCT发病率约43/100万。

■ Pexidartinib获批上市确立CSF1R 抑制剂在TGCT领域的地位,但安全性不佳对商业化有很大影响。第一三共的Pexidartinib(培西达替尼),作为针对无法通过手术改善的重症TGCT的系统疗法,在2019年获批上市,但严重肝毒性的“黑框警告”限制了其商业化,该产品营业收入在2023年达53亿日元。

■ Pimicotinib针对腱鞘巨细胞瘤在主要同类品种中实现了疗效最佳的同时大幅改善安全性。全球范围内针对TGCT的主要已获批及后期在研CSF1R抑制剂有Pexidartinib和Vimseltinib,相较于Pexidartinib和Vimseltinib,Pimicotinib实现了疗效最佳(25周ORR达68%)的同时大幅改善安全性(没有报告头发颜色变化或严重肝损伤,没有严重不良反应发生,三级以上治疗相关不良反应发生率明显降低),目前,Pimicotinib在中国、北美及欧洲(MRCT)正在进行临床III期研究,并完成了患者入组,有望在2025年下半年或2026年获批上市。

2.2 其他适应症 :胰腺癌、cGVHD临床研究有序推进中

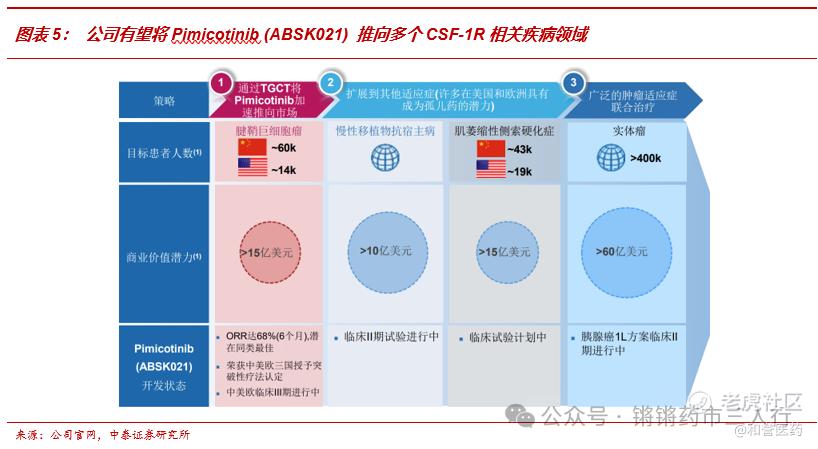

■ 公司有望将Pimicotinib (ABSK021) 推向多个CSF-1R相关疾病领域。CSF-1R调节人体多种巨噬细胞,包括:1)肿瘤相关巨噬细胞(TAM),在抗肿瘤免疫方面起关键作用;2)小胶质细胞调节神经元生成和神经元功能,与神经退行性疾病密切相关。除潜在首发适应症TGCT外,公司有望将Pimicotinib (ABSK021) 推向多个CSF-1R相关疾病领域:1)针对cGVHD的临床II期研究进行中;2)针对1L胰腺癌的II期临床研究方案规划中;3)针对ALS的临床试验计划中。

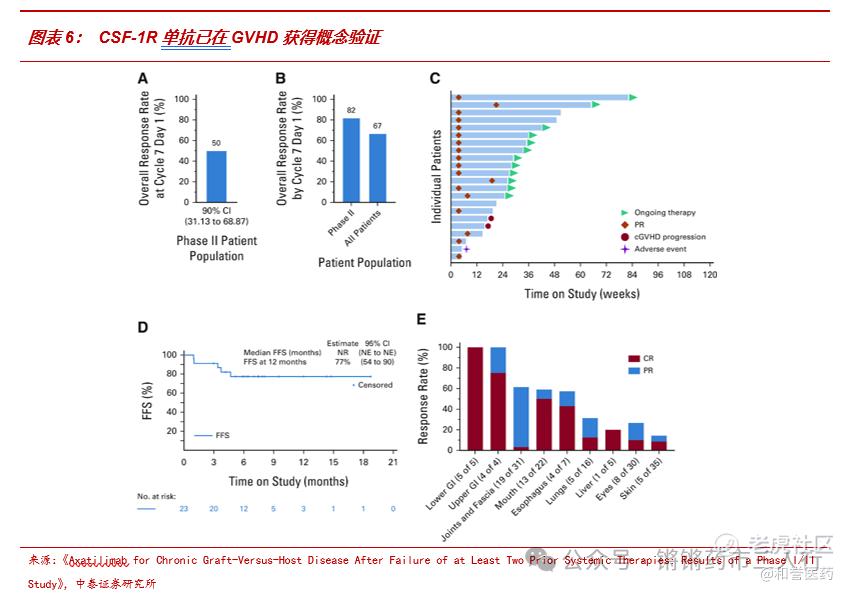

■CSF-1R单抗已在GVHD获得概念验证,为ABSK021的相关临床研究成功带来一定确定性:CSF-1R依赖性巨噬细胞促进 cGVHD纤维化,Axatilimab 作为一种CSF-1R单抗,在I/II期临床研究中观察到对难治性cGVHD良好的安全性及有效性:在剂量扩展组中,主要疗效终点第7周期第1天时ORR=50%,支持当下cGVHD监管批准的疗效终点第7周期第1天前的ORR=82%,中位反应时间为4周,12月时FFS率为77%,所有受累器官均有反应。

■ CSF-1R抑制剂联合免疫疗法已证明在结直肠癌、胰腺癌中有抗肿瘤活性:肿瘤相关巨噬细胞 (TAM) 是 PD-1/PD-L1 拮抗剂耐药的关键决定因素,CSF-1R抑制剂可通过消除 CSF-1 依赖性抑制性 TAM 来增强肿瘤对免疫疗法的反应,同类疗法Pexidartinib在I期临床研究MEDIPLEX中显示出联合PD-L1单抗Durvalumab针对晚期结直肠癌、胰腺癌的抗肿瘤活性。

03

FGFR广布局,已打造潜在BIC Irpagratinib

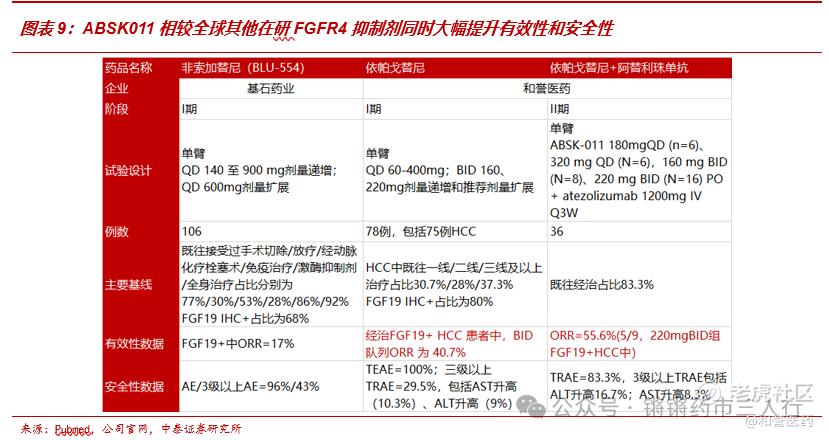

■公司就FGFR广泛布局多款抑制剂,有望充分发挥该品类在抗肿瘤领域的潜力,包括:1)泛FGFR抑制剂ABSK091,国内Ib/II期临床研究显示其在伴有FGFR3变异(包括突变及/或融合)的转移性尿路上皮癌患者的ORR为30.7%,其中伴有FGFR3突变的患者的ORR为44%;2)FGFR2/3抑制剂ABSK061,在2024 ESMO TAT读出首次人体研究结果,在5名既往接受过治疗且FGFR2融合/扩增或FGFR3融合的患者中,2名实现PR,2名实现SD,ORR为40%,在大瘤种非小细胞肺癌(FGFR2融合)和尿路上皮癌(FGFR3融合)中观察到PR;3)FGFR4抑制剂ABSK011,在2023 ESMO上发布了单药FIH数据:BID治疗FGF19过表达的后线HCC,ORR=40.7%,远超已上市及其他在研疗法,在2024 ESMO GI上发布220mg BID与Atezolizumab联用治疗1/2L患者的ORR数据,再度刷新针对经治肝细胞癌的在研新药记录;4)新一代FGFR突变体抑制剂ABSK121、ABSK012,已经在CDE/FDA获批开展临床试验,旨在覆盖耐药突变及野生型的细分人群。

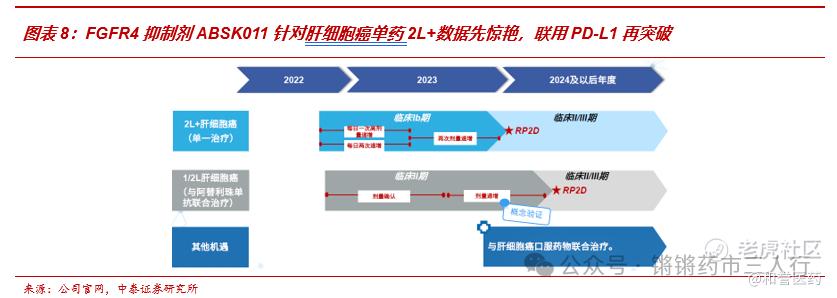

■FGFR4抑制剂Irpagratinib针对肝细胞癌单药2L+数据先惊艳,联用PD-L1再突破。公司在2023 ESMO上发布了Irpagratinib单药FIH数据:BID治疗FGF19过表达的后线HCC,ORR=40.7%,远超其他已上市及主要在研疗法;2024 ESMO GI上公司发布220mg BID与Atezolizumab联用治疗1/2L患者的ORR数据:在FGF19过表达肝细胞癌患者中显示ORR达50%,再度刷新针对经治肝癌的在研新药记录,同时验证了FGF阳性肝细胞癌患者中PD-L1抑制剂与FGFR4抑制剂的潜在协同效应(有多项临床前研究作为理论支撑,主要机制包括:FGF19通过FGFR4-ERK1/2-ELK1信号通路上调ETV4,而肝癌细胞中ETV4转录上调PD-L1和CCL2表达)。此次数据联用数据读出增强了Irpagratinib联用PD-L1未来成功冲击一线的确定性,Atezolizumab联用贝伐珠单抗已获批治疗1L肝细胞肺癌并得到国内外指南优先推荐,据此我们预计,若Irpagratinib联用Atezolizumab能够获批1L肝细胞癌则能得到顺利推广。此外,ABSK011作为疗效优越的肝细胞癌口服治疗药物,未来亦有望联合其他肝细胞癌口服药物,提供兼具疗效及依从性的最优治疗方案。

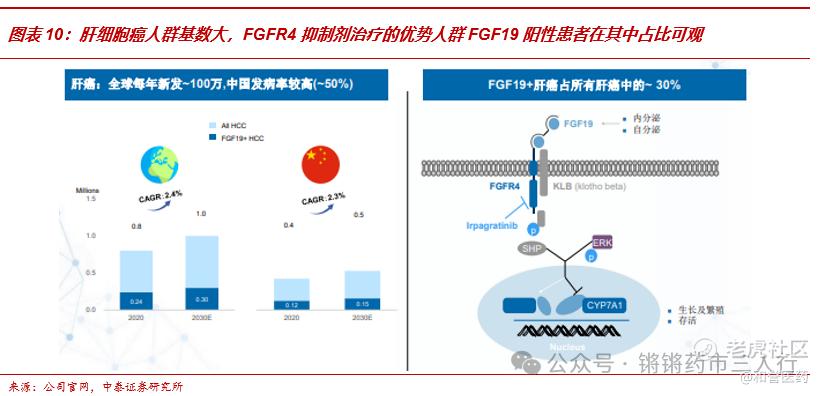

■肝细胞癌人群基数大,FGFR4抑制剂治疗的优势人群FGF19阳性患者在其中占比可观。肝癌全球每年新发约100万,其中国内比重约50%,且目前处在发病人数逐年上升的阶段,FGF19(FGFR4的配体)阳性患者在其中占比约30%,对应国内约15万的Irpagratinib优势人群,体量庞大。

■ABSK011在FGFR4赛道遥遥领先,关键临床启动在即。目前尚无针对FGFR4开发的单靶点药物获批,在研产品涵盖反义疗法、单抗、CAR-T、ADC等,从当下的进度来看,Irpagratinib在全球各类小分子管线中进度领先,且有望凭借优于同类产品的有效性及安全性逆袭成为GLOBAL FIC,此外作为小分子相比其他类型的FGFR4靶向药具有更好的依从性和经济性,预计该产品将在2024年进入关键性临床研究,把握先发优势成为肝细胞癌领域的重磅品种。

04

PD-L1+EGFR双口服有望打造NSCLC治疗新范式

■ PD-(L)1口服市场潜力大,公司研发进度国内第一。公司根据Incyte公司介绍,并假设口服PD-(L)1最有可能在单药与其他口服药物的联合治疗中占据PD-(L)1市场,估计80% 的 PD-(L)1市场可能适用于口服小分子抑制剂。ABSK043是国内首个、全球第二个发布疗效数据的口服PD-L1小分子,与抗体相比,小分子抑制剂的免疫原性风险低、剂量调节更便捷、在多种实体瘤中更优的疗效能力以及更佳的联合用药效果。

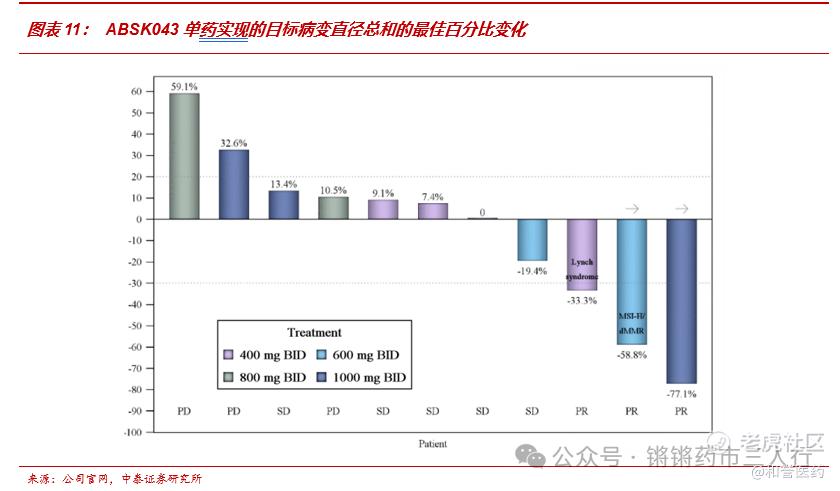

■ABSK043单药在2023 ESMO针对末线实体瘤展现亮眼疗效:11例疗效可评估的BID给药患者中的ORR高达27%,且所有剂量组均未发生剂量限制性毒性事件或发现周围神经病变事件。

■ 牵手国内biopharma新锐,PD-L1+EGFR双口服方案有望打造NSCLC治疗新范式。2024年5月9日,公司与艾力斯联合宣布, ABSK043即将与艾力斯自主研发的甲磺酸伏美替尼片开展针对晚期NSCLC联合治疗的临床II期研究。针对EGFR突变NSCLC目前已获批及在研的主流治疗方案以化疗、EGFR-TKI、双抗、ADC为主,小分子治疗药物类型比较局限,ABSK043有望联合EGFR-TKI为患者带来相对现有疗法更便捷的治疗方案,通过提升依从性实现更佳疗效,艾力斯已通过高速增长营收+可控销售费用证明了商业化优势,若联合疗法能够获批上市则拥有光明的市场前景。

05

盈利预测与投资建议

5.1 关键假设和盈利预测

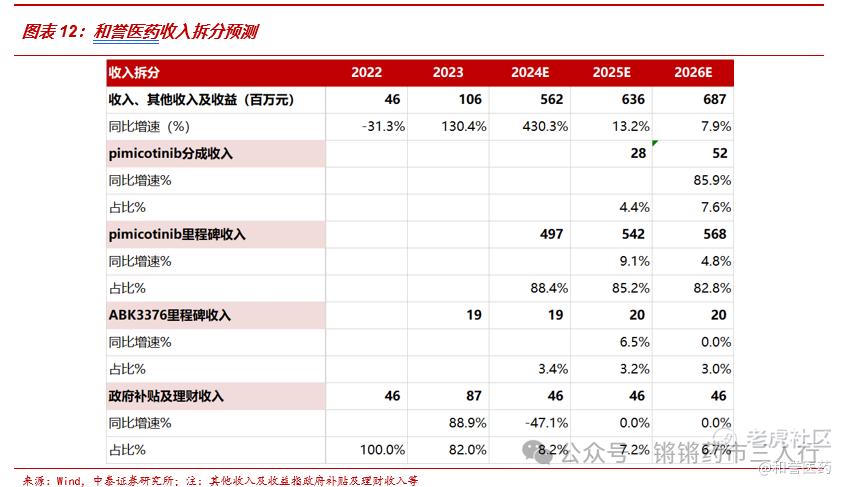

■ pimicotinib(ABSK021)销售分成:患者流方面,美国罕见疾病组织(National Organization for Rare Disorders)的报告指出,TGCT发病率4.3/10万人,其中局限性 TGCT发病率为3.9/10万人,术后复发率为10-15%,弥漫性 TGCT发病率为0.4/10万人,术后复发率为50-70%(我们在收入预测中取估值中枢,为60%)。第一次复发后在此复发率高达88%。据此计算得到每年TGCT新发约6万人,出于谨慎性假设术后复发2次及以上的弥漫性 TGCT为需要药物治疗的人群(支持Pexidartinib在美国获批的ENLIVEN研究中大部分随机化的患者先前进行过的手术次数小于2次,故此假设是出于对目标患者规模的保守估计),这部分人群每年新增约3千人,由于该疾病通常不会危及生命,根据美国罕见疾病组织的报告该疾病发病中位年龄为40岁,我们假设该疾病患者的剩余寿命为37.7年,则国内术后复发两次及以上的弥漫性 TGCT患者累计约11万人。市场格局方面,考虑到市面上未获批该适应症的药物可能存在超适应症使用的情况,保守假设仅针对该适应症获批的CSF1R抑制剂(Pexidartinib及Pimicotinib)在2025年获批治疗TGCT时渗透率为3%,在2026年的渗透率达到6%,后续随着价格下降、真实世界数据积累逐渐上升,由于Pexidartinib已在海外获批上市,出于审慎性假设Pimicotinib在国内注册上市稍晚于Pexidartinib,据此假设Pimicotinib在2025年、2026年在针对该适应症获批的CSF1R抑制剂中市占率分别达30%、31%的较低水平,后续随着BIC地位在真实世界中的进一步证实逐渐提升。治疗费用方面,针对该疾病的用药时长则假设为12个月(慢性病永久用药),月治疗费用则参考Pexidartinib在海外的定价,根据FiercePharma,第一三共对Pexidartinib在上市初期的价格拟定为165美元/200mg,则Pexidartinib在上市初期的海外月治疗费用为165美元/200mg*4*30=19800美元(每天服用800mg),据此我们假设Pimicotinib在国内上市的初期月治疗费用为19000元。分成比例方面,公司公告根据该协议公司后续将收到双位数销售分成,我们出于审慎性假设销售分成比例为12%。

■ Irpagratinib(ABSK011):国内肝癌新发患者人数在 50 万人左右, ABSK011 针对二线及以上患者已通过临床研究结果证明具备潜在的 BIC 地位,并正向一线患者拓展,用药时长可参考当下已获批的疗效最佳的治疗方案的中位 PFS。由于公司尚未就此产品达成对外许可协议,出于审慎性考虑暂不纳入收入预测。

■里程碑付款收入:我们出于审慎性仅考虑公司2023年以来明确已收到相关款项的已签订许可协议:1)就pimicotinib与Merck达成的交易,总金额为6.055亿美金,公司已公告于2024年收到首付款7000万美金,假设本报告发布日以后1美元=7.22元人民币(2024.7.31当天汇率),根据公司官网,pimicotinib预计在2024年读出III期临床研究顶线结果并递交上市前沟通,结合审慎性考虑,我们假设2025年收到III期临床研究数据读出及递交NDA申请的里程碑付款,2026年收到注册上市里程碑付款。2)就ABK3376与艾力斯达成的交易,总金额为1.879亿美金,公司已公告于2023年收到首付款1906万元人民币,假设本报告发布日以后1美元=7.22元人民币(2024.7.31当天汇率),结合审慎性考虑,假设2024年收到递交IND申请的里程碑付款,2025年收到启动I期临床研究的里程碑付款,2026年收到I期临床研究数据读出的里程碑付款。各时间节点的里程碑收入金额占总金额的比例我们则参考《A formula for drug licensing deals》,并将前期的比例适当调低作为审慎性处理。

■基于以上主要假设,我们预计公司2024-2026年总收入如下:

5.2 投资建议

■由于公司在2023年及之前尚未盈利,就单个创新药项目而言研发费用明显前置,利润端尚不稳定,不能够充分反映公司的成长情况,因此我们采取可比公司PS估值:我们在港股市场取可比公司(专注于肿瘤领域的创新药研发,致力于研发全球BIC品种,且已同MNC达成对外授权合作)乐普生物-B、亚盛医药-B、和黄医药,根据Wind一致预期,三家公司2024年市值加权平均PS值=7,而和誉-B(2256.HK) PS为3倍,处于相对低估的水平。:

■ 和誉-B致力于全球BIC的研发,已同礼来、默克、艾力斯等海内外名企达成对外授权合作,其创新能力及商业拓展能力具备历史BD成绩的有力证实。从发展阶段角度,公司达成的对外许可协议逐渐丰富,在研管线中针对大适应症肝细胞癌(HCC)的Irpagratinib连续读出两次可证明其潜在BIC地位的临床研究数据,有望在未来达成理想的对外许可协议;从财务角度,公司有望通过对外授权相关收入的累积在近期达到盈亏平衡点,且已通过2024年上半年的业绩预告证明;从成长性角度,公司储备了多款差异化的早期品种,尤其是针对FGFR抑制剂这一蓝海市场充分布局,产品管线接续性良好。我们预计2024-2026年公司收入分别为5.6亿元、6.4亿元、6.9亿元,净利润分别为0.02亿元、0.3亿元、0.6亿元,根据上文分析,我们认为和誉-B当下市值水平相对低估,首次覆盖,给予“买入”评级。

06

风险提示

6.1 在研新药授权进度不及预期风险

■ 公司目前尚未搭建商业化团队,若未能及时达成就在研新药的对外授权,则产品可能面临商业化时间点延后进而竞争力减弱。

6.2 临床开发进度不及预期风险

■ 就给予估值的产品来看,全球范围内有一些产品已获批上市或与其处在相近的临床开发阶段,若海内外临床研究的速度不及预期,则将面临竞争格局恶化的风险

6.3 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险

■ 报告中部分内容来自于公开资料,可能存在公开资料信息滞后或更新不及时的风险。

■ 第三方数据失真风险。

原创:曹泽运,穆奕杉 锵锵药市三人行(公众号)

#投资# #医药企业#

精彩评论