年初至今,大多数食品饮料股的回报并不好,例如股王茅台都跌穿1400元,中长线的逻辑都有所动摇,而牛奶行业的伊利和蒙牛的估值也处历史低位,不少消费股都跌出了3-5%之间的股息率,这是过往投资消费品没有的好处。

不过,在消费疲软的大环境下,公司能否赚到市场所预期的利润,且能把利润如市场预期的派息给投资人,这点是不好保证的。参考日本90年代食品饮料股的经验,市场竞争格局稳定、资本开支少、有提价能力的消费股,才能稳定的提供中长期的股东回报。

例如,港股的康师傅和统一企业,符合竞争格局稳定+资本开支不大的两项条件,但可持续提价的能力要打个问号。导致这两家股价在过去2年里都腰斩了,但今年2月以来,两家股价涨超50%,主因是两家的饮料和方便面产品开始提价。

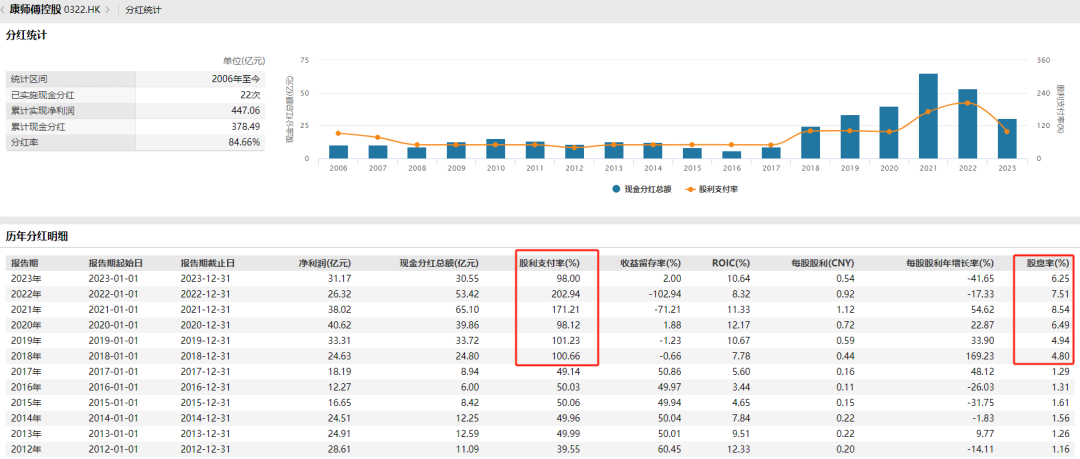

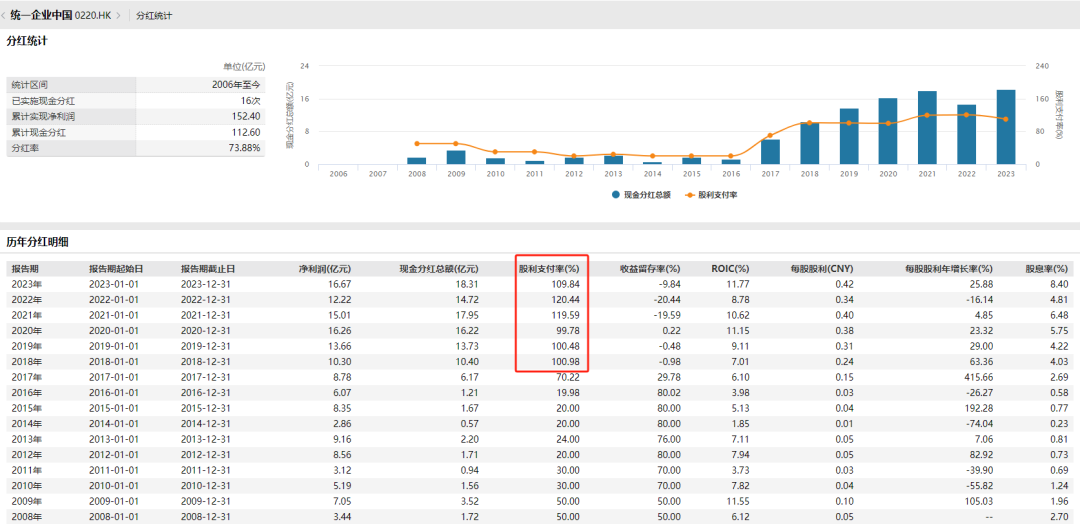

更重要的是,统一企业和康师傅从2018年开始,分红比例连续5年达到100%的水平,甚至个别年份去到200%,市场预期在提价策略下,利润增厚带来的派息增加。虽然消费品提价在下行周期里并不容易做到,可能会导致销量下滑,但这两家也值得重新关注下。

一、全球食品饮料股的变化

在前几日的《科技股背后的消费不振》里,我们介绍了美股出现了少见的现象。

常伴标普500创新高的餐饮龙头股与大市背离,一是因为餐饮股的业绩并不亮眼,甚至有几家餐饮股业绩算的上暴雷,另一个是在美股资金高度集中的背景下,餐饮股的估值受到科技板块的挤压。在餐饮行业增速放缓时,能提供股东回报的公司会更有吸引力。

所以说,餐饮股的不佳是全球性的。就好比今年酒类销售差,也并不只是茅台一家酒企销售乏力,而是全球酒企的销售都不行了。据雪球用户分享,美国酒水销量自2022年以来就没有增长了,酒企只能靠涨价来维持销售额的增长。

那么,外国酒水销量变化的时间点是2022年,其实国内也同样的,也都是疫情结束的一年内,酒类销售都减弱了,且酒类价格下滑。

最大的共同点就是人们都更加注重身体,消费人群也有些变化,新一代年轻人对烈酒的需求没那么高,其次可能是娱乐、短视频的替代效应导致的。从供需角度上看,也有原因是20-22年酒水销量很高,在消化疫情期间的高增长。

另一点,茅台股价跌的很多吗?并不是,茅台反而是酒类龙头里跌的最少的一家。

例如,洋酒巨头帝亚吉欧、百富门、保乐力加的股价都较2022年跌超30%,而茅台目前跌去25%。

7月30日,帝亚吉欧披露财报,2024财年营收为202.7亿美元,较去年同比下滑1.4%,净利润从44.5亿美元下滑至38.7亿美元,主要是拉丁美洲和加勒比地区的销售额大幅下降。

帝亚吉欧管理层表示,在全球消费环境改善时,中长期指引是营收恢复到5-7%的增速,但利润率会受到一定压力。(可能是因为管理层觉得之后提价策略有阻力)

那么,当酒类销量下滑时,这些洋酒公司就只能靠提价维持销售额增长,那显然茅台会更加被动一些。

虽然飞天茅台在去年涨价了一次,但系列酒份额占比并不小,不仅没有提价空间,且市场批发价还在大跌,这就导致系列酒影响着利润端,飞天茅台也不能每年提价,这就导致茅台不能采取像洋酒巨头一样做提价策略。

换句话说,国内消费品想提价其实是不容易的,能做到提价后不影响销量的是极少数。

二、股东回报给力的国民消费股

回到开头提到的康师傅和统一企业,若接下来能够提价+维持每年100%的分红比例,那在消费行业里算是可以持续关注的。

这两家在2022年开始产品提价,例如康师傅冰红茶从4元提价到5元,方便面从4.5元提价到5元,桶装面一箱12桶批发价从43元提价到48元。据富瑞报告显示,上调康师傅24-26年纯利预测各3%/1%/1%。

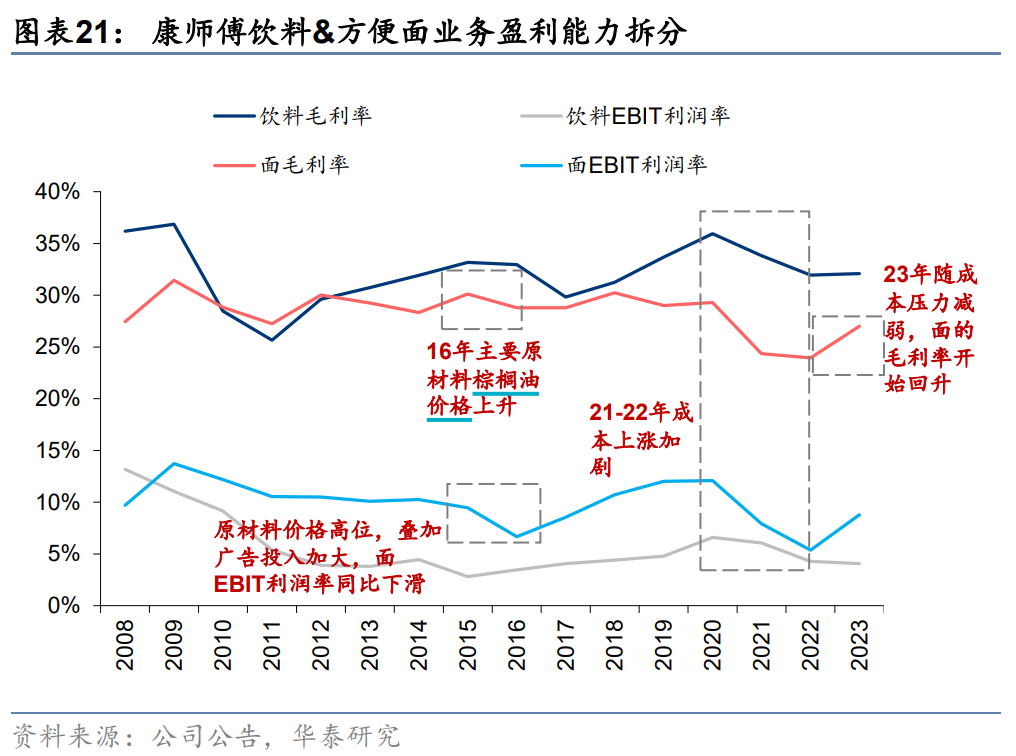

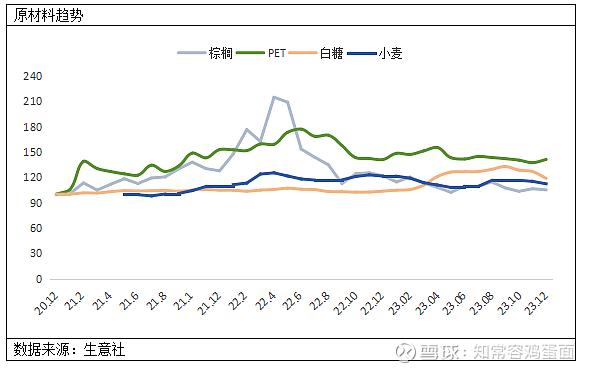

提价的原因有两个,一是过去几年原材料的油成本大幅上升,管理层说油成本接近翻倍,但售价只涨了1元,尤其是22-23年公司没提价时,毛利率受成本压制的情况严重,导致去年股价大跌。不过,今年原材料成本恢复平稳,盈利预期回升。另一点是,康师傅的二代接班企业后,收缩资本开支,对利润诉求强化。

虽然提价幅度不大,但也受到了消费者不小的负反馈,有可能会影响未来销量,而这恰恰就是不确定性,康师傅和统一的提价路能走多远?

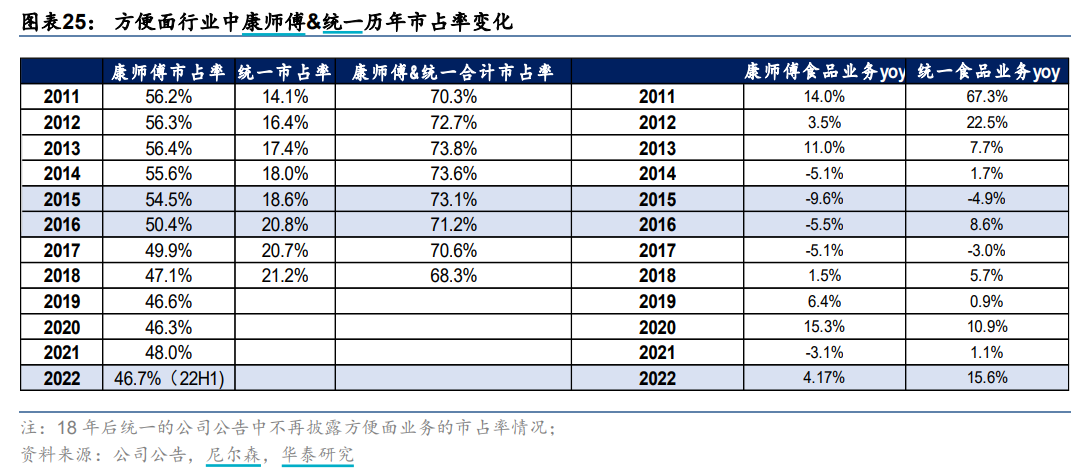

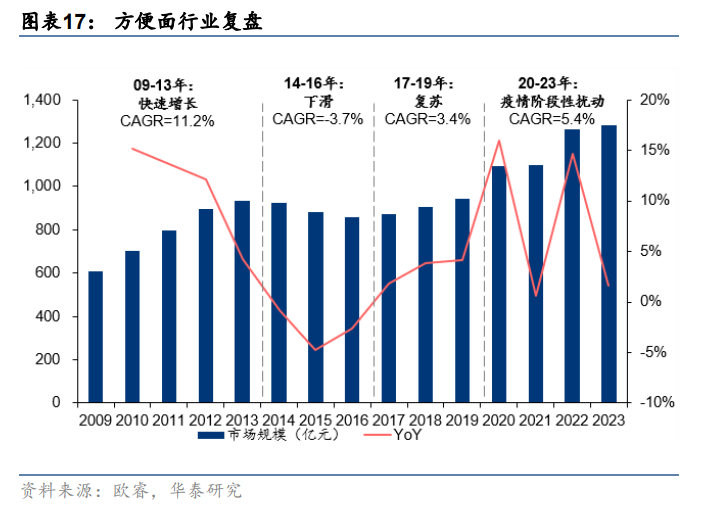

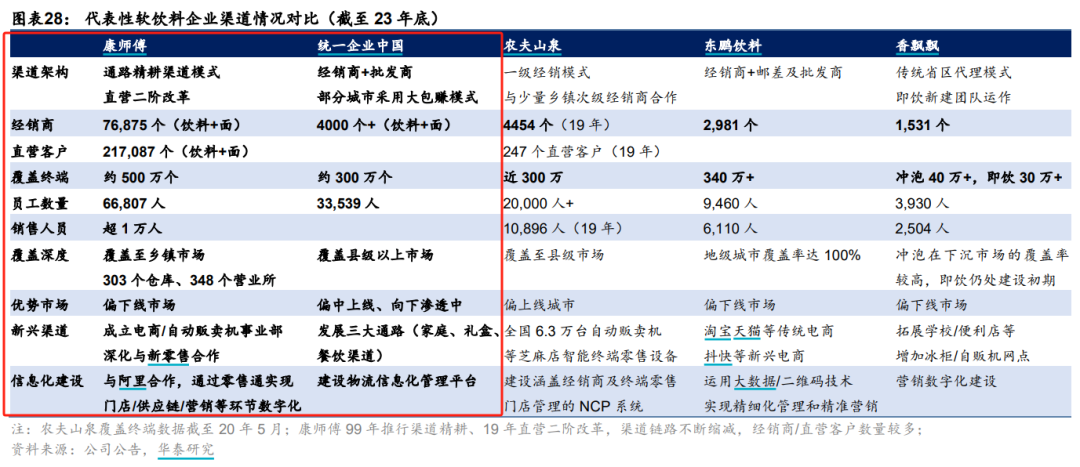

首先,从竞争格局上看,国内方便面份额主要是康师傅和统一两家占大头。康师傅方便面市占率为45%,统一方便面市占率为20%,白象占7%左右,白象份额增长来自电商渠道,而线下渠道依然是康师傅和统一两家最多,也是线下护城河最深的两家。

在电商渠道还没那么发达的2017年时,康师傅和统一的市占率分别为50%和21%,两家包揽了国内方便面7成的份额。

但近些年,在电商渠道扩张下,国内方便面品牌越来越多,即食食品品类也增多,而康师傅和统一在电商渠道的偏弱,主要优势在线下渠道,所以近些年是丢失了市场份额的。不过,方便面市场保持3-5%的年复合增速,康师傅和统一两家依然是份额最大的龙头。

电商弱的原因也很简单,例如消费者下楼就能买到的东西,不一定要在网上买,消费者更多的是通过电商购买其他线下渠道偏弱的即食食品,例如海外的日清等。

那么,在竞争格局上,康师傅和统一的线下渠道优势是很大的,缺点就是线上竞争力偏弱的情况下,导致康师傅和统一有可能会要有持续的营销费用来促进电商渠道的营收。而康师傅管理层表示,今年采取提价+减费的策略提高利润水平,这点执行的如何暂且未知。

不过,在康师傅和统一两家占市场大头的情况下,依据这样的竞争格局,逐年按个位数幅度提价其实是有可能实现的。虽然提价消费者肯定不爽,但方便面很大程度上依赖于线下渠道,就像过去十几年里,康师傅和统一都提价过5-6次,销量依然是增长的。

但当然,还是要考虑到当下的宏观环境与过去不同,现在提价确实是逆周期的,重点就是稳定的竞争格局和渠道商的优势能否发挥出来了。

再看到财务数据,据Wind预测,康师傅25年营收为884亿元,同比增长4.5%,净利润为37.6亿元,同比增长8.6%,对应目前13倍PE左右。再加上100%的派息比例,那就对应约8%的股息率。截止2023年底,康师傅账面现金67亿元。

三、结语

值得一提的是,康师傅主要是负债经营,自从二代接班人接管企业后,基本是公司赚到钱就把账上钱分了。公司管理层持股比例约33%,比例不多但也派高息。这至少可以证明管理层没什么坏心思,利益是一致的。

而统一企业管理层持有约73%,从2018年开始每年派高息回报股东,目前康师傅股息率为6.3%,统一企业为7.3%。

若两家公司按照目前的竞争格局能守好擂,执行提价策略,虽然过去几年里股价表现很差,但至少派息很大方,之后还是值得关注的。

但还是那句话,当下大环境想提价并不容易,这个不小的考验。

精彩评论