文:向善财经

又是股东惹的祸?民生银行真的受够了!

作为国内第一家由民营企业发起设立的全国股份制商业银行,民生银行的一举一动本就备受资本市场的关注。

但偏偏在最近,民生银行又连续两天总计发生了26笔大宗交易,成交金额超11亿元,成交股份超3亿股,卖出席位均为“民生证券股份有限公司北京第一分公司”。

或许是受此影响,民生银行的股价也出现了连续两天的大跌,直接看懵了不少投资者。

那么到底是谁、又为何如此坚决地卖出民生银行这么大额的股票呢?

有业内人士猜测,这可能与其控股股东中国泛海控股集团有限公司(以下简称“泛海集团”)有关。毕竟,截至到今年一季报,泛海控股持有民生银行的18亿股,几乎全部处于质押状态。

更重要的是,现在泛海系也确实面临着不小的债务危机。甚至此前民生银行为了追回关联交易贷款,还曾与泛海集团及其实控人,同时也是当时民生银行副董事长的卢志强多次对簿公堂……

所以,如果此次真的与泛海系有关,那么民生银行算是叒叒被股东们坑了一把。

民生银行,成也股东,困也股东?

事实上,如果抛开股东乱象,民生银行在银行业也曾是个明星般的存在。特别是在2013年年初,市值一度超越了招商银行,成功坐上股份制商业银行“一哥”的宝座。

但可惜,命运中的所有馈赠,都已在暗中标好了价格。

民生银行由民营企业发起设立,这不仅是一大创举,更可能还为其在后来踩中小微经济风口奠定了内部基因。只是,隐患也在同时被埋下了。

据公开资料显示,在民生银行成立之时,创始股东就有59家,股权极为分散。新希望集团、泛海集团、东方集团都是民生的重要股东。对应的实控人刘永好、卢志强和张宏伟,截至到2023年报发布时还均为民生银行的副董事长。

由于股权分散且没有实际控股的股东,那么民生银行就容易出现了两个问题:

一是内部股权结构不稳定,容易发生内耗,拖累民生银行的持续发展动力。

自成立以来,民生银行内部的各种明争暗斗就没停过,较为知名的事件包括A股上市前的抢筹大战、2006年新希望刘永好被踢出董事会、2013年安邦系入主及泛海系卢志强减持等。随后安邦系轰然倒塌,民生银行再次沦为几派势力的角斗场

甚至直到今天,在民生银行的十大股东中,仍有一大半为民营企业控股……

二是容易发生关联交易,甚至有可能成为大股东们的“提款机”。

截止到2023年末,民生银行与其主要股东及关联企业的关联交易贷款总额,达到了惊人的501.01亿元。

其中,中国泛海控股集团有限公司及其关联企业贷款余额187.26亿元,上海健特生命科技有限公司及其关联企业贷款余额112.2亿元,东方集团股份有限公司及其关联企业贷款余额95.99亿元。

之所以重点提这三家,是因为其关联贷款规模最大,同时还都实现了近乎全部的股份质押。

当然,如果仅仅这样的话,民生银行最多也只是会增加些许潜在的坏账风险罢了。值得关注,但是却很难以此影响到股价表现。

可问题就在于,现在东方集团和泛海集团一样,也传来了阵阵“危险”的雷声。

6月18日,东方集团被曝出合计逾16亿元资金被卡在集团财务公司。6月21日晚上,其先是公告称,因公司涉嫌信息披露违法违规,收到中国证监会下发的立案告知书。

随后,东方集团又公告大股东西藏东方润澜实业投资有限公司及其控股股东东方公司因存在债务违约,以及受股票价格持续下跌影响,中信证券于6月21日对东方润澜融资融券业务部分股份进行强制平仓。

这也引得不少投资者在后来的民生银行股东大会上,提问道,“东方集团近期也出现了流动性问题,对民生银行资产质量有多少影响?”

对此,民生银行副行长黄红日回应提到,东方集团的相关贷款担保方式以房产抵押、股权质押为主,同时也追加了实控人连带责任担保。随后,民生银行董事长高迎欣又补充称,该行目前对“东方系”的贷款已降为70多亿元。

言外之意就是,哪怕大股东们真的出现财务危机还不上贷款了,民生银行也有很多抵押可以变现追缴,从而降低坏账损失。

但可惜,在不少投资者看来,这种亡羊补牢的方式并不可靠。因为就算不说最后抵押能为民生银行挽回多少损失,单说现在,大股东可能还会继续抛售的市场负面情绪,就已经对民生银行的股价行情带来了很大的压制作用。更不用说,坏账爆雷的影响了。

然而无奈的是,这似乎已经是民生银行的经营管理层们,所能做出的最好回应了。

毕竟大股东们带头“搞事情”,银行管理层们又很难拒绝,只能事后“擦屁股”讨账补救,同时还要面对无数散户股民们的质疑和问询,这种管理难度可谓是直接拉满了……

新行长王晓永,能否带领民生银行重返高光时刻?

如果说股东乱象是民生银行管理机制的深层次问题,这个暂时只能逆来顺受。

那么现在以行长王晓永为代表的新一届管理层们,能够主动应对的就是:尽快帮助民生银行走出房地产阴影,找到一条新的业务转型发力方向。

为啥这么说呢?前边提到,民生银行最辉煌的时刻是在2014年之前发力小微金融、小区金融的时候。

所以才有了时任民生银行行长洪崎的那句:“银行利润太高了,我们有时候自己都不好意思公布”……

不过后来,当“功臣”董文标离任,由洪崎接管了民生银行董事长职位后,其却又盯上了消费金融及财富管理领域领域,更具体点就是房地产方面,开始激进追逐高增长和高息资产。

结果怎么样呢?踩雷恒大似乎就已经诠释了一切。

据恒大2020年年报,在恒大列出的主要往来银行中,民生银行排在首位。

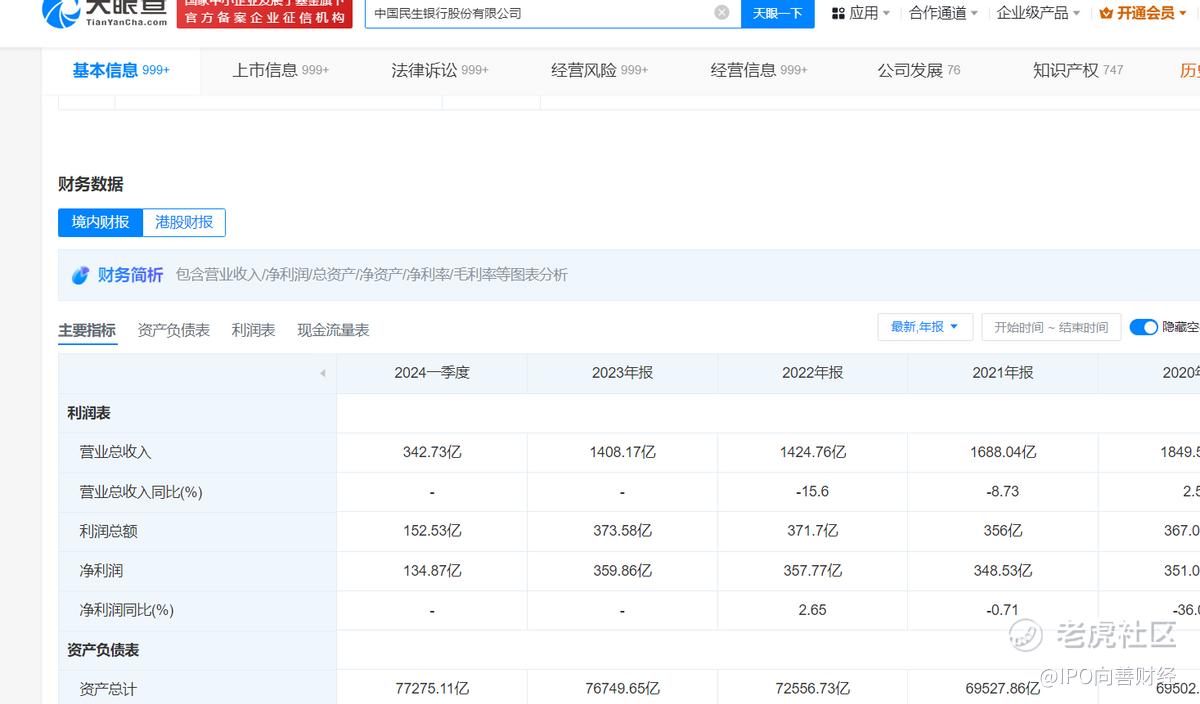

或许是受此影响,天眼查App显示:2020年民生银行的利润大幅下滑了36%,这是该行年度净利润首次出现负增长;同期不良贷款总额700.49亿元,增幅28.69%;不良贷款率为1.82%,比上年末上升0.26个百分点。

直到现在,民生银行对恒大的风险处置仍在继续。

2023年12月26日,民生银行表示:恒大集团出现风险以来,本行全面排查存量项目,通过加强项目管控、追加风险缓释措施,风险敞口逐年下降,风险得到有效控制。后续本行将……通过推进销售回款、项目转让、诉讼清收等多种方式,进一步压降风险敞口等等。

不过遗憾的是,虽然民生银行的整体资产质量都在近年来不断好转,但其中的房地产板块表现,却依旧不容乐观。

截至到2023年末,民生银行的不良贷款总额为650.97亿元,比上年末减少了42.9亿元;不良贷款率1.48%,同比下降0.2个百分点,拨备覆盖率则上涨至了149.69%,连续三年表现向好。

而与此同时,民生银行的房地产业不良贷款总额却也达到了170.38亿元,同比增加14.93亿元。不良率4.92%,较2022年又上升了0.64个百分点。

很明显,清除房地产坏账,依然是民生银行未来的重中之重。

不过有意思的是,从上一任被称为“不良资产处置专家”的郑万春行长,到如今由更年轻的王晓永接棒来看,民生银行除了走出房地产阴影外,似乎还想在当前受宏观经济复苏缓慢,净息差不断收窄,银行业成长性和盈利能力受限的背景下,找到一条新的战略发力方向。

毕竟,民生银行曾经的拿手绝招——小微金融,成了现在不少银行人手一件的大路货。至于房地产,又踩了坑……

但老实讲,现在想要为民生银行找到一个新方向并不容易。

因为前些年爆火的零售金融业务如今也很疲软。而针对大中型、国企央企的对公业务,虽然现在又火起来了,但对应的增量空间也基本已经被头部银行们瓜分殆尽了。

至于说现在备受追捧的“财富管理”业务,在当前存款利率持续下滑的背景下,想象力确实不错,但可惜民生银行的市场规模太小了,需要更多的时间成长发育。过去一年,民生银行实现零售财富管理手续费及佣金收入(不含理财管理费)仅仅为39.73亿元,同比增长10.31%。

而且或许是受股东乱象影响,民生银行在这方面的内控管理也多少有点不到位。

就比如说去年年底,民生银行因存在未向监管部门真实反映业务数据;理财产品投资清单未反映真实情况等问题而被国家金融监管总局点名。

最令人意外的是,两名被罚的涉事员工,分别是时任中国民生银行股份有限公司资产管理部运营管理中心总经理的王晓军,以及总经理助理的李畅,都是高管职位

这对于民生银行的资产管理、财富管理业务安全性,不能说不是一个莫大的打击……

所以说来说去,无论民生银行的刀口向内有多困难,但如果想要重返过去的高光时刻,都离不开一场从里到外的大变革、大修整。这或许才是新行长王晓永未来任上最重要的一件事……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

精彩评论