今年2月上旬,前自动驾驶第一股「图森未来」,在美股IPO不满三周年就黯然退市。没多久,这文远知行就扛起自动驾驶第一股的大旗,向美股发起IPO冲刺。

看完文远知行的招股书,我只想说:还好对手是百度,不然文远知行想在业内混出头,成为名副其实的第一股,除非是山无陵天地合。

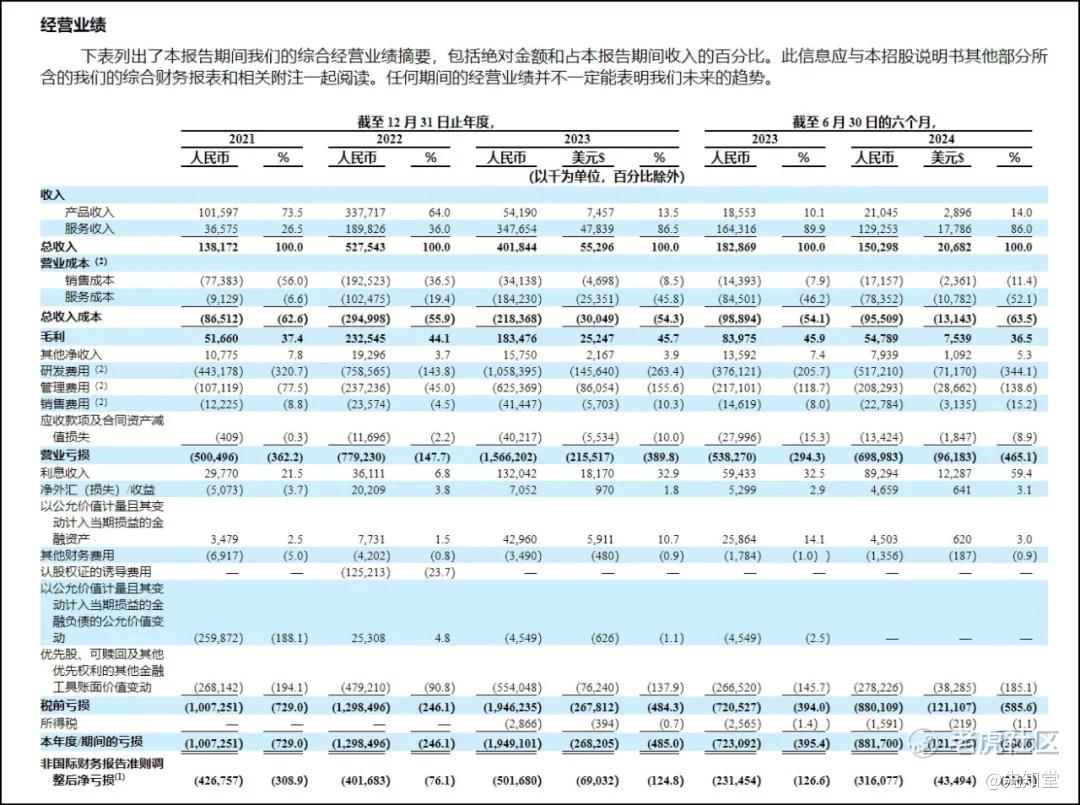

先看看文远知行的利润表。

自动驾驶这个超前的高科技行业,账面亏损,任谁都能理解。文远知行2021年至今的三年半,Non-GAAP净亏损16.5亿,那或许是小事情。

但这个收入增长不得劲,甚至是负增长,就不是小事情,让人无法理解了。文远知行2023年收入4.02亿元,同比下滑24%;2024H1收入1.5亿元,同比下滑18%。

要知道,招股书里介绍的行业增速,可是光芒万丈,亮瞎人眼——2022年全球及中国大陆自动驾驶规模分别为100亿美元和20亿美元,预计到2030年分别为1.745万亿美元和6390亿美元,也就是说从2022年开始每年增长91%(全球市场规模的CAGR),才跟得上行业平均水平。而文远知行2023年和2024H1收入甚至处于下降状态,这……

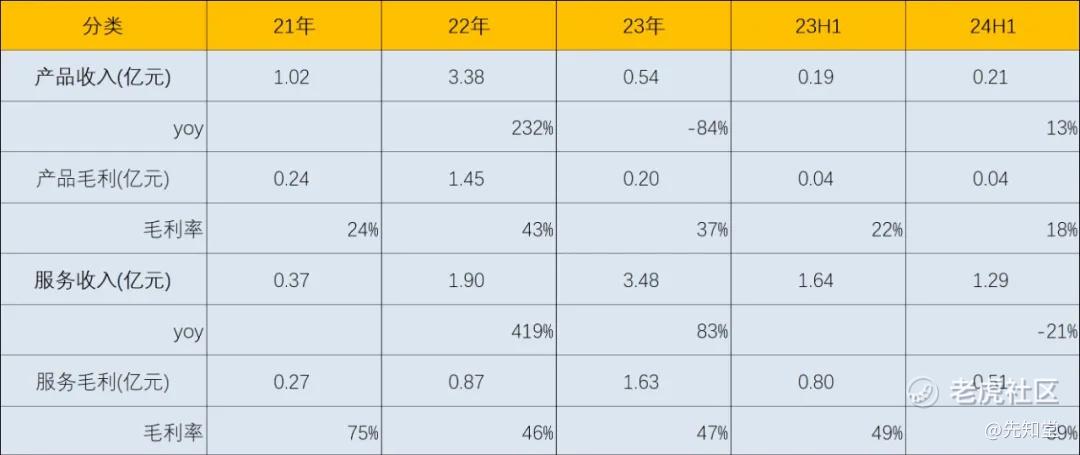

把文远知行的收入拆分来看,还是有点意思的。

统计文远知行主要分部的收入、收入增速、毛利和毛利率,可以观察到文远知行(主动的或被动的)业务重心的转移,以及要再次转移。

第一次重心转移,是从产品到服务。

2021年的时候,文远知行的产品收入还占7成多,这块主要是L4自动驾驶汽车——robobuses、robotaxis、robosweepers和传感器——的销售。2023年的时候这块收入占比就不到2成了。而产品服务——自动驾驶运营、技术支持和ADAS研发服务——在上述两个时间节点的收入占比分别是26.5%和86.5%。

第二次重心转移,指的是从toB面向toC。

虽然服务收入已经成为文远知行的顶梁柱,可你看看这个业务的增速,今年上半年是下滑的。如果没有这个因素,也许从产品到服务的变革就能解决好几年增长的问题,就像拼多多,2015年成立,起初它干自营电商,直到2017年才掰直,彻底的转向平台电商。文远知行服务收入跟不上行业91%的预期增速,那自然还得变,这一次可能是从toB到toC,发力干robotaxi,与百度萝卜快跑和小马智行战个痛快,赚消费者打车的钱。文远知行在招股书里提到,它处于商业化早期阶段,随着行业发展,收入构成的权重可能发生变化,例如2024年和2025年开始自动驾驶出租车的商业化,并为大规模商业化做准备。

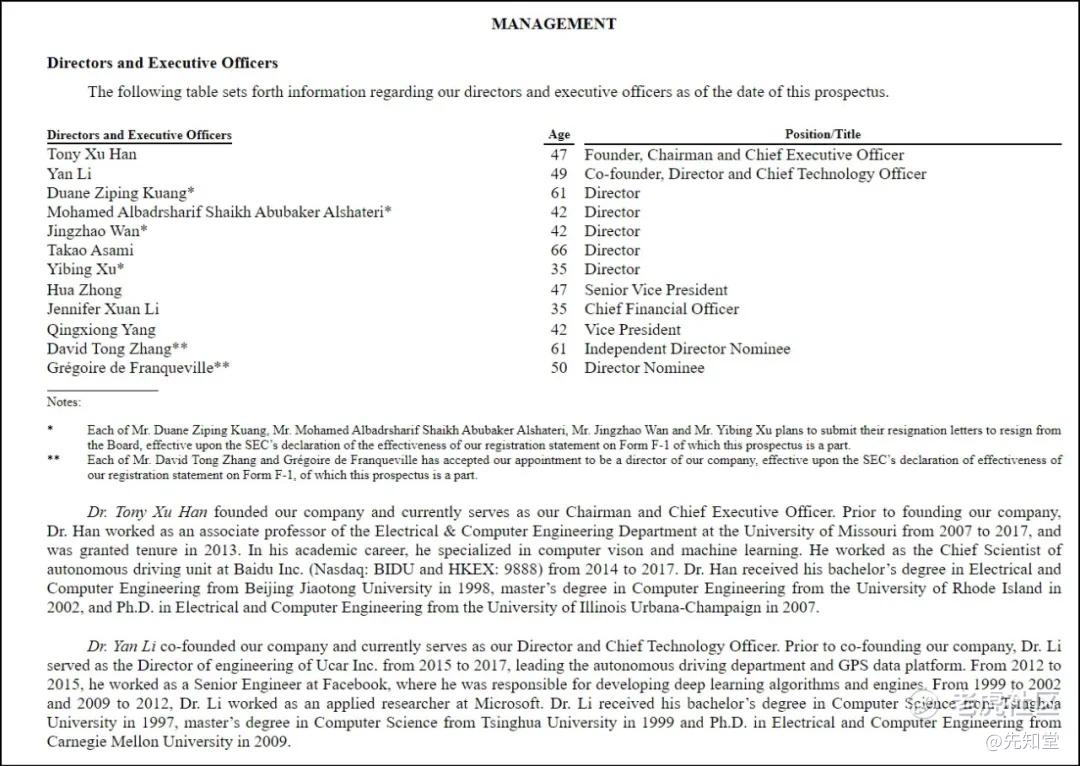

文远知行的商业重心一变再变,固然有高科技行业技术革新的原因,但也希望公司在robotaxi领域,想好自己的竞争优势,如果这次还不成,那是对资本市场信心的巨大透支。创始人韩旭和CTO李岩的履历,都是搞技术的,前者还是出自百度(2014-2017是百度自动驾驶部门的首席科学家),“正”的角度看不出文远知行对萝卜快跑有什么优势,就看是否能出奇了。

刚看一个叫“品驾”的号,在北京亦庄草根调研三家公司——百度萝卜快跑、小马智行和文远知行——的robotaxi服务:

1)接单速度。三家都差不多,10-20分钟,不咋快,不过据说萝卜快跑在亦庄的部分无人车调到武汉去了;

2)收费情况。小马智行补贴最狠,6.3km实收1元,免费拉人;萝卜快跑正常robotaxi水平,3.3km实收7.41元,比网约车实惠很多;文远知行出租车水平,1.4公里实收13.4元,基本没有补贴。

3)舒适性。萝卜快跑交互性娱乐性更强,后排娱乐屏支持网抑云,还有些内置视频,还能控制空调。小马智行比萝卜快跑稍差一点点。而文远知行则只能看行程信息干瞪眼。

文远知行在上述草根调研中,并不出众,但这也许是受限于样本的原因。希望文远知行登陆美股后,好好的学习瑞幸咖啡,在美股市场融来大把的钞票,补贴中国自动驾驶市场的发展,先对齐行业把补贴的课补起来,携手做好市场心智的教育,把盘子做大。

上文第一个说了收入增速问题,再一个说了重心转移的问题,接下来再说说借势的问题。

在家靠父母,出门靠大哥。文远知行有很多好大哥——2020年B轮3.1亿美元投资方之一的宇通客车,2021年C轮3.1亿美元投资方之一的广汽,2022年D轮4亿美元投资方之一的博世等。

比如文远知行曾一度与广汽宣布,合作在未来几年打造“一支数万辆规模的robotaxi车队”。几年过去没啥大动静,倒是眼睛睁看着萝卜快跑火了。要知道文远知行,可是早在2019年就推出robotaxi服务了啊。

再比如文远知行与博世有战略级合作,包括联合开发智能驾驶软件,助力乘用车L2/L3自动驾驶大规模量产应用。文远知行过了一年多好日子,服务收入快速上涨,但也没维持住,2024上半年,文远知行服务收入下滑21%——招股书里明确提到原因之一是“我们向博世提供的定制研发服务减少”。

没有借好大哥们的势,这是比较可惜的地方。

存在收入下滑,重心改变,以及未能高效借势的文远知行,怎么与百度萝卜快跑竞争?后者robotaxi业务,就一句话,无人车20万的造价保证盈亏平衡点很快到来,然后就是正向财务模型跑马圈地,商业化的推进上,领先文远知行一大截。

不过也好在文远知行的对手是百度,这是一家神奇的公司,“王者研发,铂金转化,青铜执行”,过去让投资者失望了无数次,以至于这次萝卜快跑的好,市场不敢相信。说不定文远知行的IPO,会为无人出租车行业增添变数呢。

文远知行,给百度萝卜快跑上上强度吧,检验一下它的成色(好让市场决定上不上车)。

精彩评论