上周回顾:行情继续分化,道指、罗素2000续涨,标普、纳指续跌

1、行情动态

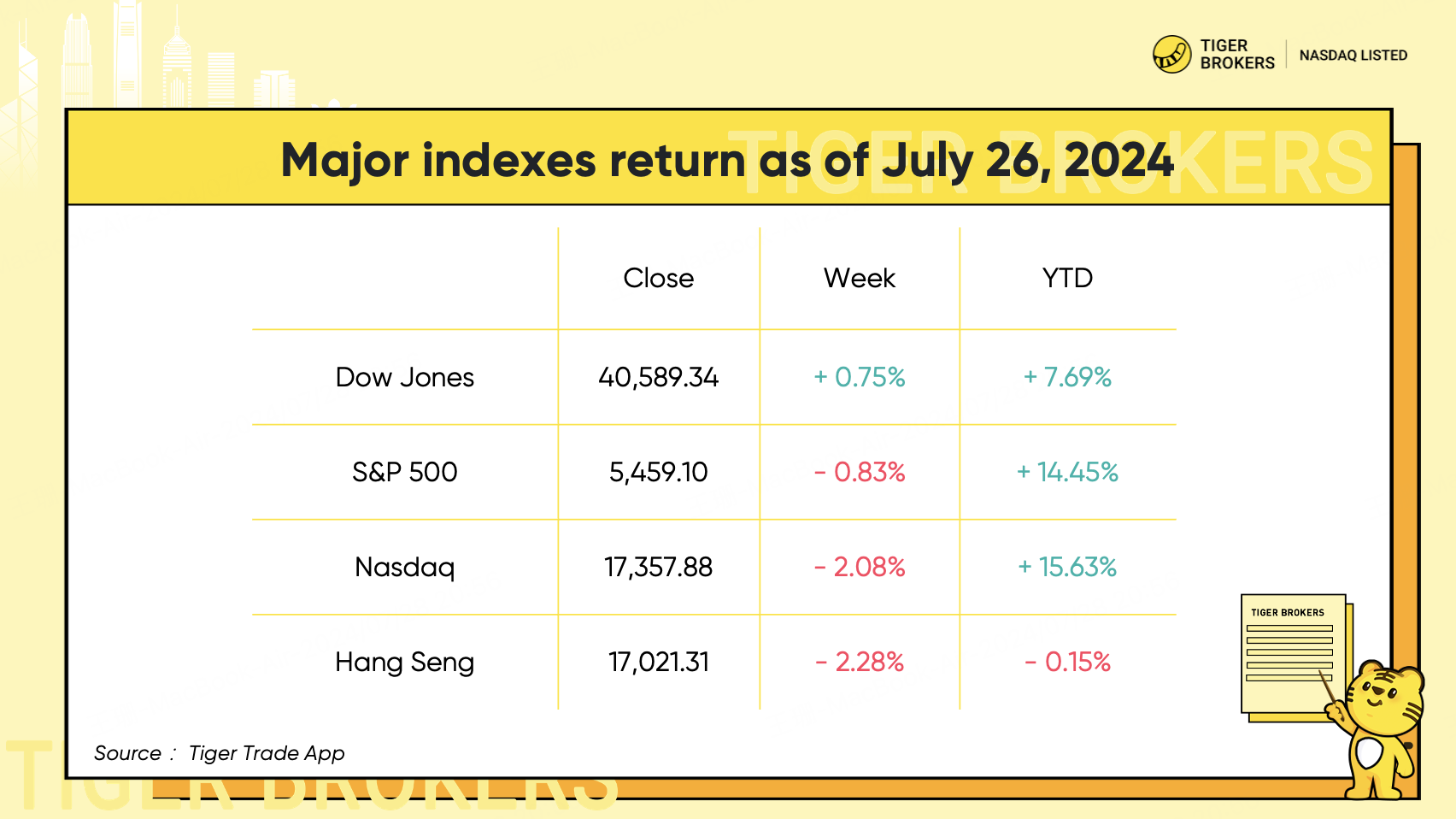

美股市场继续分化,资金重心仍在周期和小盘股。道指已经连续第四周上涨,本周3M、CRM、TRV、JNJ等继续拉动蓝筹股指。Russell 2000 大涨3.5%,推动今年迄今涨幅达 11.5%,

"黑色星期三"再现,本周三纳指大跌3.64%,超过上周三的2.77%。而同一天,标普跌幅达2.31%。主要由于Tesla 等重磅财报引发的科技股大抛售,以及日元拉涨干扰市场。周五各大指数全数收涨逾1%,主要由于超卖回补。也因为PCE数据和强于预期的GDP佐证美联储9月降息的预期。

港股方面,恒生指数上周继续下跌 2.28%,收至 17,469.36 点,徘徊在三个月低点附近,并且导致今年迄今表现进入负值区间。投资者等待政府出台更多政策支持。

2、个股大事记

通信服务板块下跌 3.8%,创下自 2023年 10月以来最糟糕的一周,主要由于 TSLA、GOOG、F 和 GM 的下跌拖累了该板块。由于半导体再遭到资金集体流出,IT板块周下跌了 2%。

特斯拉 (TSLA) 暴跌超过 8%,利润和EPS再次低于预期。在财报电话会议上,马斯克证实,自动驾驶出租车发布会将推迟到10月10日。

Alphabet (GOOGL/GOOG) 本周收跌 6%。OpenAI 宣布正在用名为 SearchGPT 的原型测试新的 AI 搜索功能。此前,Alphabet 的第二季度利润和销售额均超过预期,但 YouTube 的广告收入令人失望。

包括 NVDA、AMD 和 ARM 在内的芯片股在过去一周继续暴跌,拖累半导体行业。芯片制造商的财报好坏参半。德州仪器 (TXN) 公布的第二季度业绩和指引符合预期,是半导体成分股中少数收涨。但恩智浦 (NXPI) 和意法半导体 (STM) 的股价因第三季度指引疲软而暴跌,拖累同业。芯片设备股中,可磊(KLAC) 轻松超越华尔街的第四财季目标和当期指引,全周涨超3%。

ServiceNow (NOW) 跳空高开至新高,此前这家软件巨头的收入和EP均超过预期。ServiceNow 小幅上调全年业绩,得益于生成性 AI 收入方面获得了增长。

3M (MMM) 因好于预期的业绩创下 50多年来的最佳单日表现,由于第二季度的两条产品线都轻松超出预期。股价周五上涨超过 22%。推动导致大涨。

福特 (F) 一周下跌约 20%,创下自 3月 20日以来的最大跌幅。这家汽车制造商周三收盘后公布的收益低于预期。这是该股自 2008 年以来的最大单日跌幅。

IBM (IBM) 全周大涨4.6%,此前这家蓝筹巨头的每股收益和收入均超出分析师预期。首席执行官 Arvind Krishna 表示,IBM 的 AI“业务账簿”已增长至 20 多亿美元。

Coursera (COUR) 飙升 45%,因为这个在线学习平台报告了好于预期的业绩。该公司表示,其 gen-AI“课程、证书和实践项目目录”的注册人数已超过 200 万。

Visa (V) 报告称,其收入增长 10% 至 89 亿美元,但由于支付量增长放缓,收入有所下降。股价下跌,延续跌势。同时,Visa的运营数据也显示消费放缓。

巴菲特旗下伯克希尔在文件中披露,其在比亚迪的持股比例已从 5.06% 降至 4.94%。跌至 5% 以下意味着伯克希尔不再有义务披露任何进一步的出售、或者是否完全退出其持股。

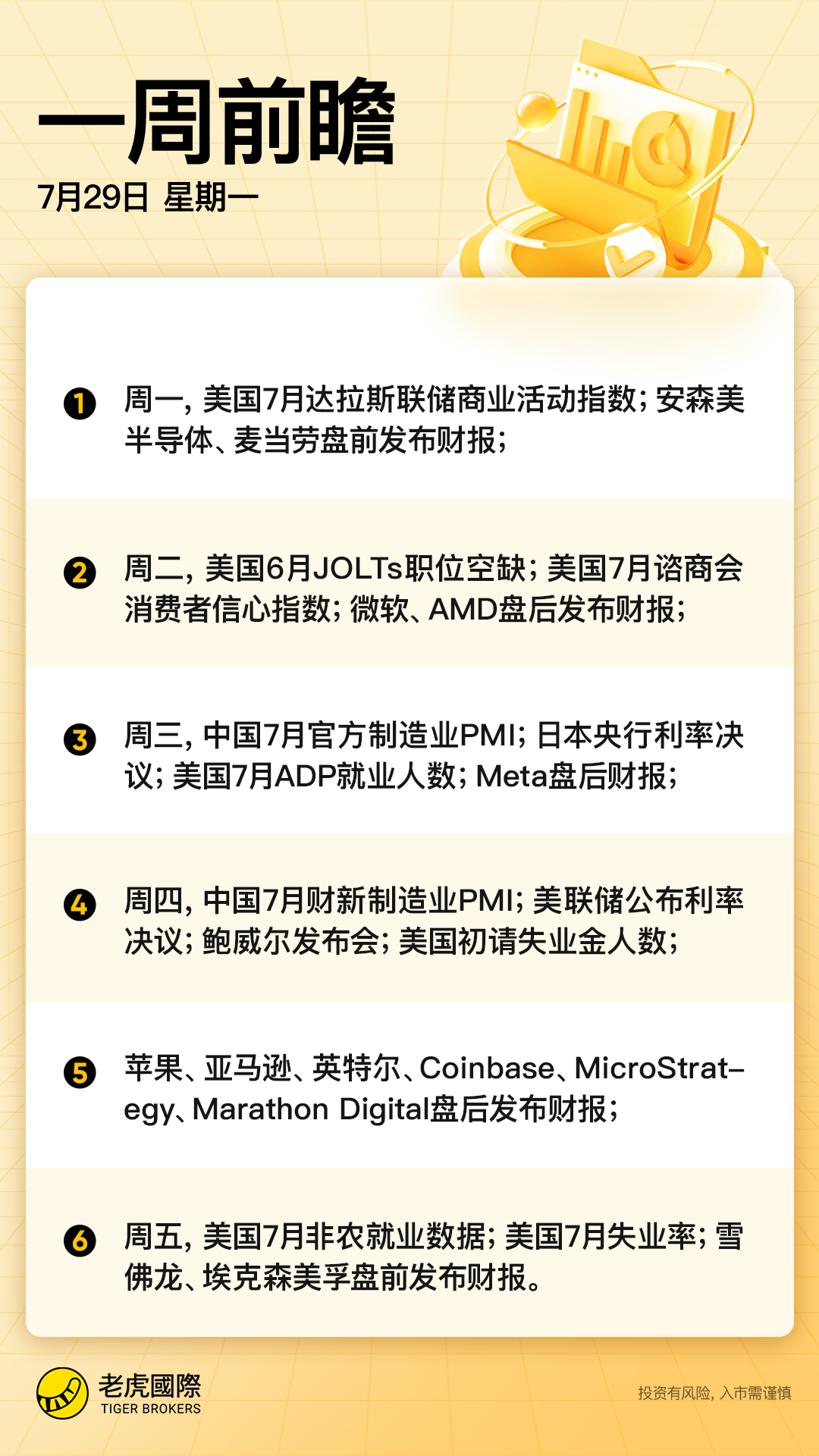

本周前瞻:议息会+大科技财报

1、大事件关注

美国市场,美联储将于北京时间8月1日周四凌晨公布利率决议,稍后,美联储主席鲍威尔召开货币政策新闻发布会。华尔街普遍预计,美联储或继续“按兵不动”,将联邦基金利率维持在5.25%-5.5%区间不变,但市场预计美联储将在7月政策声明中释放更加明确的降息信号,为9月进行年内首次降息奠定基础。芝商所FedWatch工具显示,7月降息25基点的概率不到7%,而9月降息的概率高达90%。

8月2日周五,市场将迎来7月非农数据,市场共识是7月非农新增就业预计为17.5万人,有望回落至4月的水平;失业率维持在4.1%的水平不变,但仍为两年半来最高水平,平均时薪环比增长0.3%,持平前值。

7月29日周一,美国财政部公布季度再融资公告——财政部未来三个月的借贷计划,这份再融资公告或为财政部是否“变相QE”提供更多线索。

其他方面,7月31日周三上午,日本央行将公布7月利率决议,市场料日本将维持利率不变,但进一步公布缩表计划。日元过去两周飙升,德银在26日的报告中,提高了对日本加息可能性的评估。

英国央行可能于8月1日周四宣布四年来的首次降息,降息幅度预计25个基点。

2、美股财报季

下周预计有40%的标普成分公司公布财报。微软 、苹果、Meta、亚马逊、AMD、高通 、Arm、英特尔等多家科技巨头新季度财报。投资者担心人工智能交易已经超前之际,这些结果可能会阐明股市基准的前景,这些基准严重偏向科技股。如果大型股的业绩再度令人失望,可能意味着大盘将进一步下跌。

根据 FactSet 截至上周五的数据,超过 40% 的标普 500 指数上市公司已经公布了季度财务业绩。其中,超过 78% 的业绩超过了分析师的普遍预期。

财报亮点包括 AMD (AMD)、Arm (ARM)、波音 (BA)、麦当劳 (MCD)、CoinBase (COIN) 和星巴克 (SBUX)。

精彩评论

看着特斯拉跌,但是就是不敢做空

通信服务板块下跌 对我们来说是机会