对于投资者而言,有两大困难,第一是选择合适的标的,第二是选择合适的时机。

方向正确,时间不正确,等于投资失败。

同样时间正确,方向不正确,同样失败。

那么,什么时候才能够潇洒的入手和出手,成为一个股市的赢家呢?为此无数的统计学家和经济学家前赴后继的开发出了很多方法,其中重要的一个就是股债利差。虽然没有一种指标可以作为投资决策的唯一依据,从而实现百战百胜的锦囊妙计,但是作为投资决策的重要依据,对于投资者审时度势而言还是具有很大的参考价值。

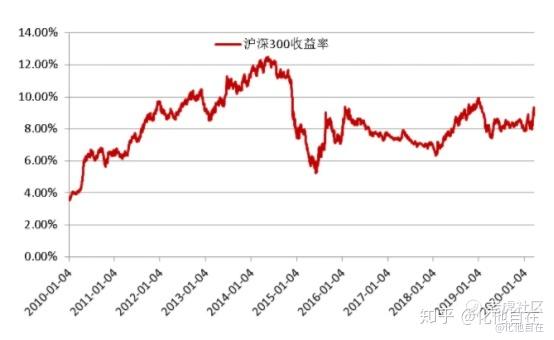

比如在2015年的牛市高峰时期,当时的股债利差位位于极低位置,这意味着股市的资产配置回报性价比已然很低了,同时沪深市值正处于历史高位,而随后的市场雪崩式下跌,就体现了出了股和债之间的强烈关联性质。

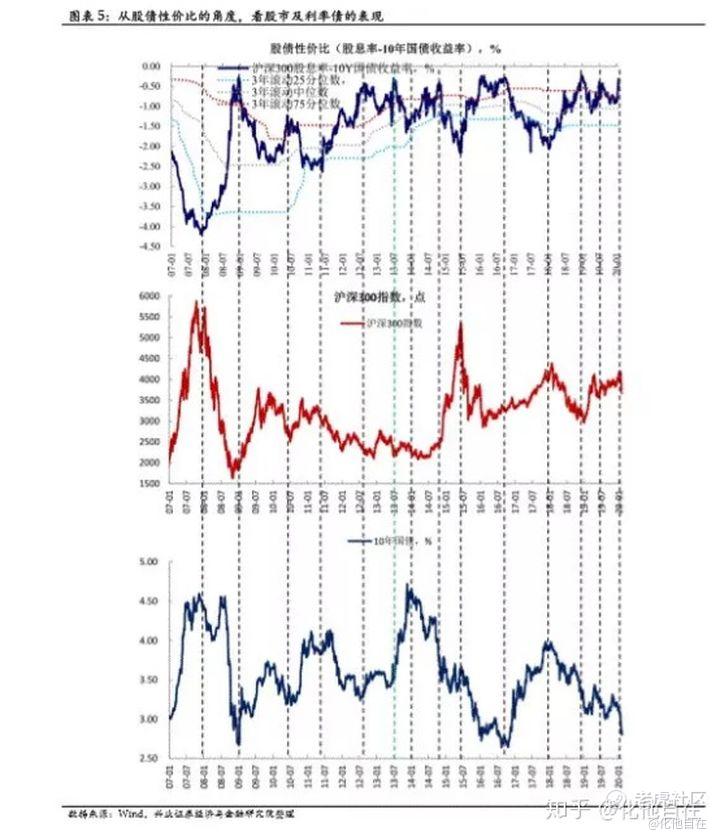

FED股债利差

FED股债利差来源自美联储的估值模型,它将股票的收益率和长期政府债券的收益率进行比较,两者之间的利润率的差值就是所谓的股债利差。其公式很简单,市盈率倒数减十年国债收益率。

市盈率就是公司市值/公司盈利。 比如一个公司市值100亿,单年度盈利10亿,市盈率就是10倍。理论上而言,对于该公司的股东而言,回报率就是10%。

所以,一般而言市盈率的倒数经常用作股票的投资收益率,减去的债券利率通常会选择风险最小,最稳健的十年期国债收益率,通常这也是市场普遍认可的无风险利率。毕竟政府背后有央行,怎么的也不会欠钱不还。

而股债利差代表的就是股市的收益率高于债市的无风险利率的部分。如果这个利差越大,说明股市的回报率比起债市而言要更高,如果小的话,那么聪明的资金就会更倾向于债市。

从历史上而言,股债利差是一个较为有效的指标,当股债利差较大时,达到五年期或者十年期的极限的时候,对于股票和债券的投资配置就有很强的指向性。

兴业证券曾经提出这么一个结论,当次股债的性价比达到高位时,对应的是前期经济下滑,政策开始刺激,经济反弹的宏观环境,在这个阶段中,股票后期表现好于债市。反之,5次股债性价均在低点时,对应的是后期经济下滑,央行放松的宏观环境,债市走高,债市红火,优先于股市。

当然,这个指标也有局限,多数时期,其出于中间的位置,这个状态下,很难通过这个指标来进行市场方向性的判断,具体的判断还需要结合当时的政策环境以及经济周期来判读。

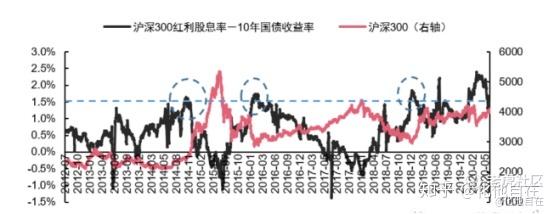

近几年的股债利差走势,一般认为,当前市场下的投资,应该配置一些偏向债券类的基金,或者股票债券平衡类型的基金,这些基金虽然稍显保守,风险偏好较为防御,但是对于当前市场波动性较强,经济前途不确定性较强的现在是较为合适的。

当然,任何指标的分析都是站在统计学的角度上来看,是无法做到绝对正确的。历史数据也告诉我们,即使指标到达了判断上的极值,市场的反映也会有较大的迟滞性,股票或者债市的周期也不会立即开始,还需要结合具体情况来判读。

精彩评论