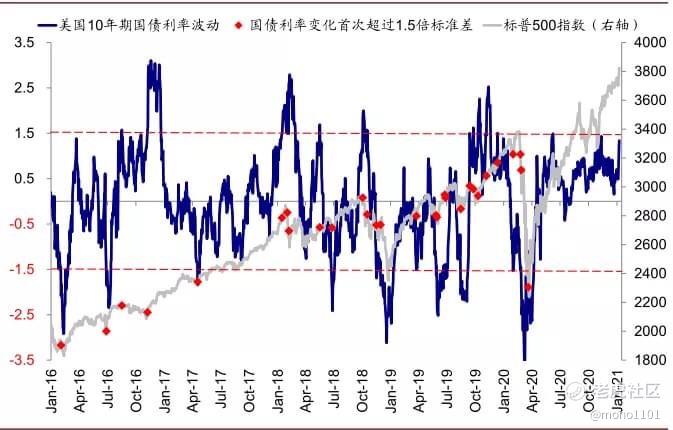

#現在看起來中期看10年美債利率仍有上行空間,#主要理由為:

📍1)美國當前依然穩健的需求和新增刺激、以及疫苗接種后復工的逐步修復(目前接種速度加快至每天42萬劑,不排除拜登就任后進一步提速),從供需兩個角度都可能推動長端利率繼續走高,類似於中國2020年2~3季度情形,進而推動中美利差收窄。

📍2)美國當前供需缺口依然很大甚至可能繼續走闊的背景下,2021年上半年通脹走高也將給利率提供上行壓力。

📍3)美聯儲維持當前寬鬆力度的預期也已經充分計入,除非加大資產購買力度或實施收益率曲線控制,但目前看必要性不大。

相比2019年,長端利率差距主要為扣除降息、通脹和風險溢價的真實利率預期,假設真實利率預期大體回歸、風險溢價基本持平、通脹預期略高的話,可能對應10年美債為1.5%左右。需要注意的是,我們的假設中推動利率走高仍以實際利率為主,#因此整體仍對黃金資產持續不利。

#先前提到,#持續關注

精彩评论