概 要

激光雷达,即激光探测和测距,主要通过测量激光发出、收到回波的时间差,确定目标方位、距离、形状。广泛应用于机器人、无人驾驶、移动设备、军事、3D打印等领域。

作为一种硬科技,应用场景是激光雷达发展的重要“堡垒”。激光雷达的应用,涵盖机器人、无人驾驶、移动设备、军事、3D打印等领域。其中,机器人、自动驾驶,是目前最广泛的应用场景。

激光雷达市场回暖

激光雷达作为先进探测市场的重要组成部分,行业发展与应用场景深度绑定,其中三个时间点很关键。2016年,自动驾驶火热,激光雷达市场一路走俏,受到资本青睐;2018年,自动驾驶热度到达巅峰后下降,激光雷达随之波动;2020年,疫情下机器人需求上升,激光雷达开始回暖,资本趋于理性。

据MarketsandMarkets数据,2020年全球激光雷达市场规模预计将近25亿美元,2016-2020年均复合增长率为15%。另据国联证券预测,2020年国内市场规模将达10.2亿元。

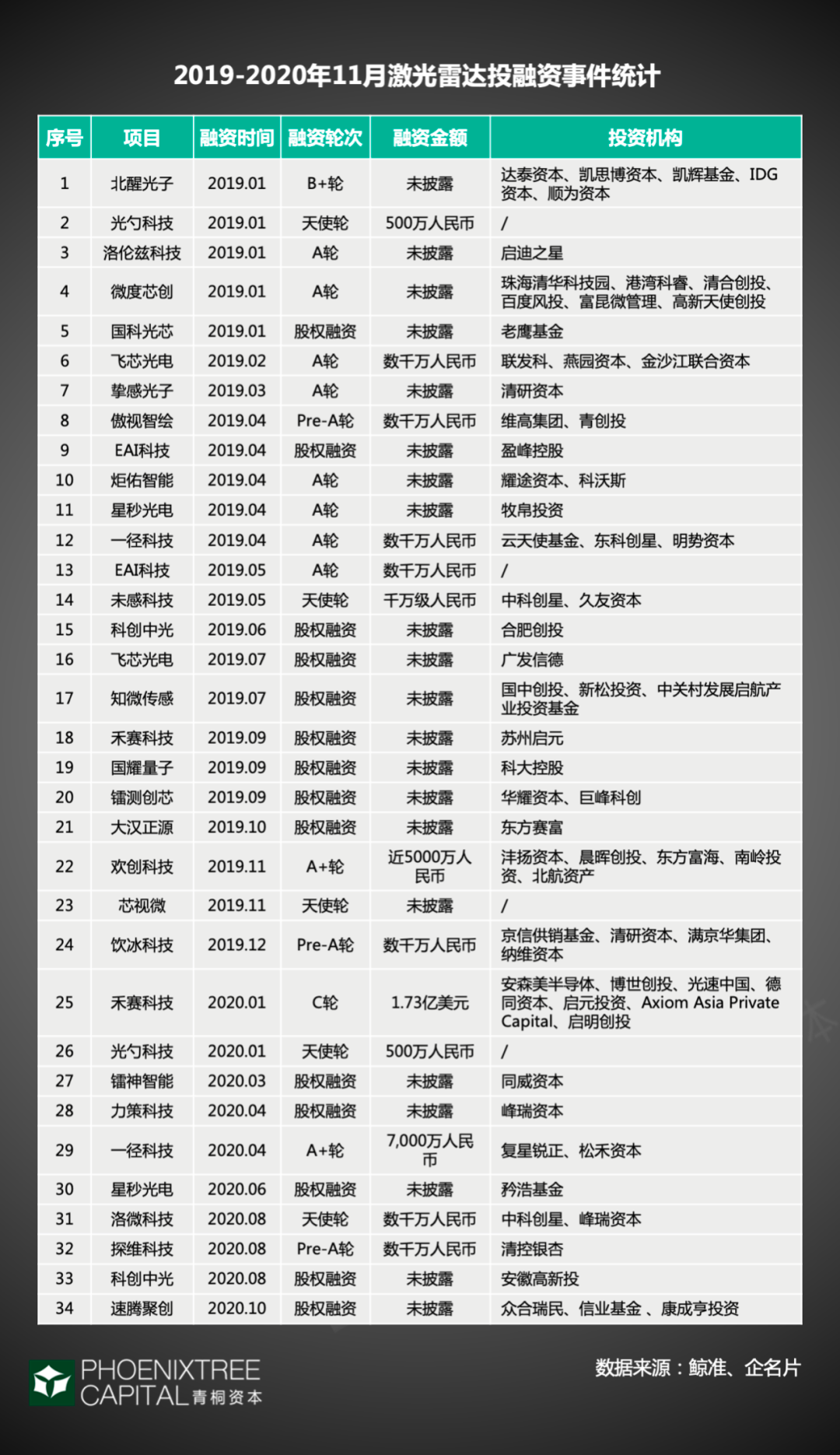

2020年1月—11月投融资事件数量,虽未有上升,共10起,但3家明星企业,禾赛、速腾、镭神均完成新一轮融资,其中,禾赛科技C轮融资额达1.73亿美元。纵观2016—2020年,融资事件数量于2018年达到峰值,共27起,随后开始下降。主要受自动驾驶商业化落地周期长,投资更理性的影响。

再看二级市场,2020年2家头部公司上市,同样为行业带来利好。9月,激光雷达龙头公司Velodyne借壳上市;12月,头部Luminar通过SPAC合并登陆纳斯达克。

激光雷达玩家,国内目前共46家入局。其中,3家明星企业入局较早,融资进入中后期,包括速腾、禾赛、镭神;另外也有初创公司专注前瞻技术,如北醒、北科天绘、国科光芯等。另外,今年华为、大疆两大科技巨头“跨界”入场,也加速了行业竞争。2020年华为、大疆览沃先后发布采用旋转扫描架构的混合固态激光雷达,12月21日,华为正式发布车规级96线中长距激光雷达。

纵观国内激光雷达市场,本土企业在成本上有优势,国外玩家仍面临“水土不服”的问题。2019年Velodyne宣布退出中国市场,其产品售价高昂,从3999-70万美元不等,相对国内品牌缺乏价格优势。

国内激光雷达发展概况

从市场规模看,2016年以来行业规模呈现逐年快速扩大趋势,增速基本保持在30%以上。从竞争情况看,由于中国激光雷达行业较国外发展较晚,目前尚处于起步阶段,市场参与者较少,需求市场规模也较小,从而行业整体竞争并不激烈。从进出口情况来看,目前中国海关并未有针对激光雷达产品的专项统计,通过分析激光雷达行业所属的雷达设备行业整体的进出口情况能够推测出激光雷达行业进出口规模的发展状况,目前雷达行业整体进口规模较小,因而大致可以判断激光雷达行业进出口规模也较小。

- 国内市场规模现状

Yole Developpement研究表明中国激光雷达市场发展速度较发达国家发展速度缓慢,但车载激光雷达的应用相对更快,故估算中国车载激光雷达市场约占激光雷达市场的2%左右。

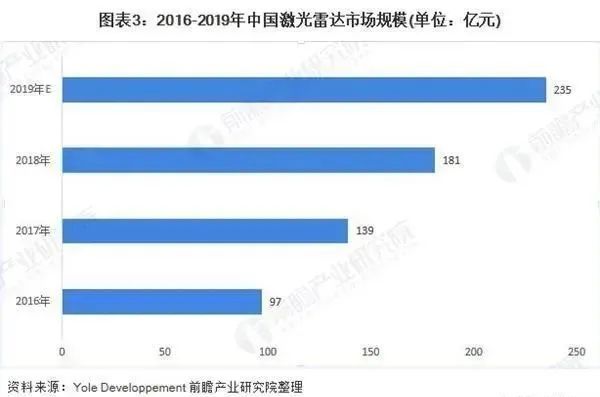

按照这一比例测算,2016-2018年中国激光雷达市场规模逐渐扩大,2016年中国激光雷达市场规模约为97亿元左右,到2018年,中国激光雷达市场规模超180亿元。2019年激光雷达市场规模官方权威统计数据尚未发布,根据2016—2018年的数据及增长趋势预测2019年规模为235亿元。

据Yole Developpement预计,2019-2025年全球激光雷达行业年复合增长率约为28%,中国激光雷达行业发展水平较国外仍有提高的空间,近年来,激光雷达行业专利申请数量的提高,反映出激光雷达行业的科技研发水平逐渐提高,激光雷达行业的生产成本将在未来进一步降低,到2025年,中国激光雷达行业整体发展水平将进一步和全球激光雷达行业领先国家缩小差距。

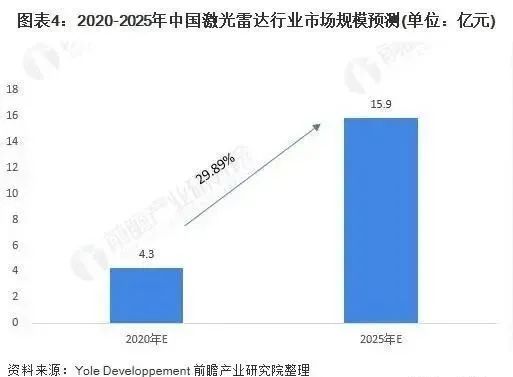

综上预计,我国2020—2025年激光雷达行业的年复合增长率整体上应略高于全球激光雷达行业的年复合增长率,我国激光雷达行业的年复合增长率约为30%左右,到2025年,中国激光雷达行业的市场规模有望突破900亿元。

- 行业发展趋势

激光雷达的技术尚处在需要改进和提高的地方,比如降低整体的造价,以及在其他新型领域打开市场。未来激光雷达市场有待拓展,特别是在无人驾驶汽车发展正在被日益关注,技术开发及应用并不乏支撑。

同时,家务机器人的普及和国家对环保行业的高度重视,也给激光雷达行业发展带来新的生机。

精彩评论