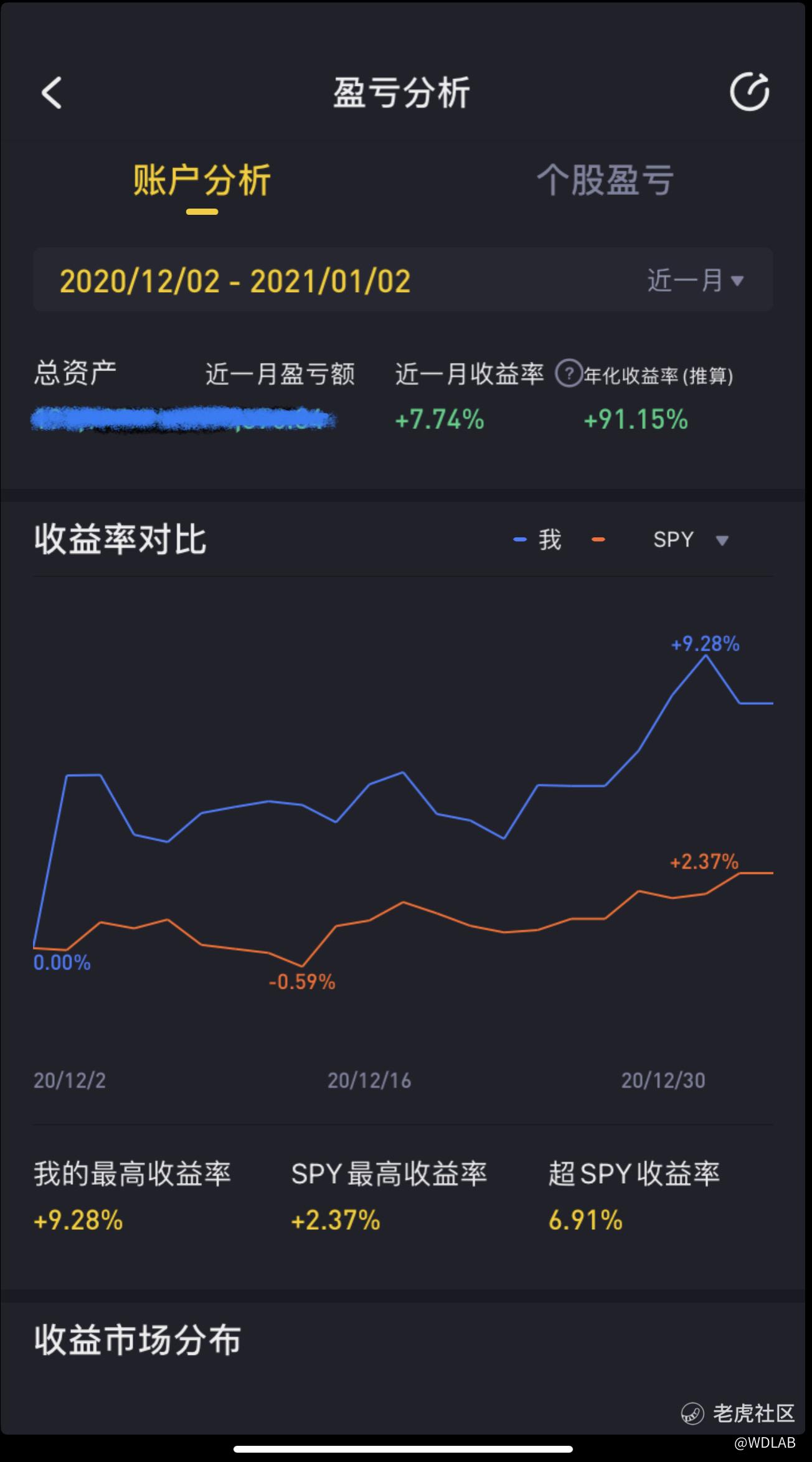

和诸多有耀眼战绩的分享不同,今年在Tiger上仅交易了两小笔期权。因为在Tiger的持仓主要是REITS,以及用分红少量抄底的小米。

得益于香港过去十年飞涨的固定资产价格,香港本地的部分REITS一度有过十年十倍的耀眼战绩。但受制于去年的风波,和今年疫情对本地股的利空,香港本地REITS出现了10-20%的回辙。反倒是无心插柳的$小米集团-W(01810)$贡献了本年的主要受益。

不过出人意料的是,$领展房产基金(00823)$在这样的年景里,依然维持了略微增长的分红数额,甚至超出了主要评级机构的预期。究其原因,大抵是,一方面,其团队控制成本的能力曾饱受“赞誉”(一度被评价为“把无良雇主能做的都做尽”);另一方面,领展的固定资产投资较分散,相当一部分投资于公屋商铺和停车场等受经济形势影响较小的资产,一定程度上分散了商场和写字楼的空置与减租压力。由此可见,分散资产于社区商铺和停车场的REITS,其周期性和抗逆性或优于投资单一类别资产的REITS,或可作为另类避险投资。

检讨此投资经历的另一个教训是,应当提高对现金水平的重视,努力寻找合理的现金管理方式,以时刻保证足够的现金水平用于应对经济运行的不确定性(抄底机会)。同时努力挖掘可能的增长点,并长期持有,毕竟错过$京东(JD)$和特斯拉也是殊为可叹的事情。

希望大家明天会更好。

精彩评论

我也有同感,近期刚开始看Reits,看了几个,觉得领展还不错的。