撰稿|芋圆

来源|贝多财经

中国执行信息公开网于2024年6月12日公布了大连银行的一份被执行记录,记录显示大连银行新增78万元执行标的。值得一提的是,这已经是2024年以来大连银行收到的第二份被执行记录了。

早在2024年2月6日,大连银行就曾有一条41万元的被执行记录。银行成为被执行人本就不多见,更何况大连银行尚未到年底,便有了119万元的被执行金额,外加2023年大连银行在盈利、资产质量、内控和股权方面的表现均不如人意,着实让人为其新一年的经营状况捏把汗。

一、内控系统拖后腿

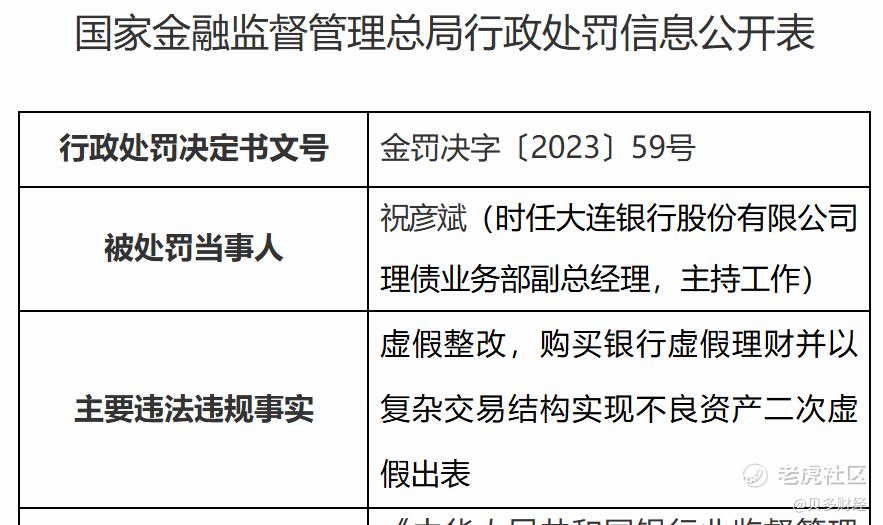

大连银行除了新增的被执行记录,据国家金融监督管理总局官网,2023年至今,该行共收到行政处罚580万元以及4次警告,主要违法违规事实包括:贷款“三查”不到位;虚假整改,购买银行虚假理财并以复杂交易结构实现不良资产二次虚假出表;超监管限定比例对小贷公司发放贷款;违规为房地产项目提供融资。

另据天眼查APP,大连银行董事兼总经理王旭同时任职24家不同经营领域的企业,分别担任14家企业的法人代表,8家企业的股东,以及12家企业的高管,这些企业横跨金融、科技、汽车等多个领域,其中的小部分企业目前处于吊销未注销或注销状态,这也不免让人质疑大连银行高管的专业度。

对外投资企业的经营状况是反映管理者投资能力的重要方面。据天眼查APP,大连银行对外投资的企业全部存在或股权冻结或股权出质的情况,虽然大连银行高管们的投资眼光看起来不算很优秀,但他们似乎仍然偏爱高风险投资,从该行的营业机构中就能看出。

二、营收、利润双降

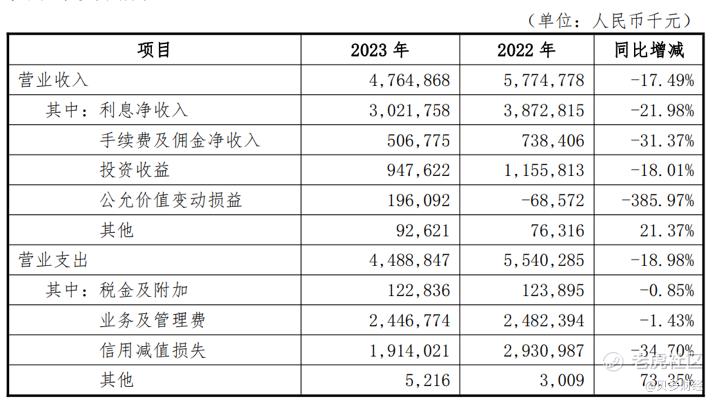

2023年年报显示,大连银行的资产规模4883亿元,同比增长3.4%,营业利润2.8亿元,同比上涨17.7%,利润总额3亿元,增幅21%,但营业收入48亿元,同比下降17.5%,净利润6亿元,同比下降6.3%。

在营业收入中,银行的主要经济收入即资产业务和中间业务出现全方位大幅度的下滑,即使大幅压降信用减值损失也依然难以挽回整体回落的局面。

从大连银行的营业结构中不难看出这种业绩下滑的原因所在。首先,作为目前我国银行主要收入来源的利息净收入在大连银行的营业收入中占比为63%,而银行普遍努力拓展的手续费及佣金净收入在大连银行的营业收入中占比为11%,不敌极度挑战银行安全性的投资收益占比20%。

即便在投资收益细目下,大连银行似乎也更偏爱高风险项目。

2023年年报显示,大连银行的交易性金融资产中,虽然对低风险政府债、金融债的投资均较2022年有所上升,但合计占比也仅为2.3%,反而风险较大的企业债、资管计划、基金、信托、永续债、证券、可转债合计占比高达97.7%。

而在债券投资中,低风险的国债、金融债、地方政府债占比36%,较2022年的38%下降2个百分点;而其余高风险投资占比高达64%。

这种较为冒进的投资结构让大连银行的投资资产风险加大,同时也增加了该行的信用风险管控难度。在风险资产的未来处置普遍存在较大不确定性的情况下,这种投资选择无疑加重了该行的减值准备计提压力。

三、不良风险加剧

营业结构的高风险既需要有良好的资产质量做后盾,同时又会不可避免地增加不良资产上升的风险。但想要大连银行的资产质量支持其高风险投资还是比较勉强的,反而更担心高风险投资可能会让该行的资产质量雪上加霜。

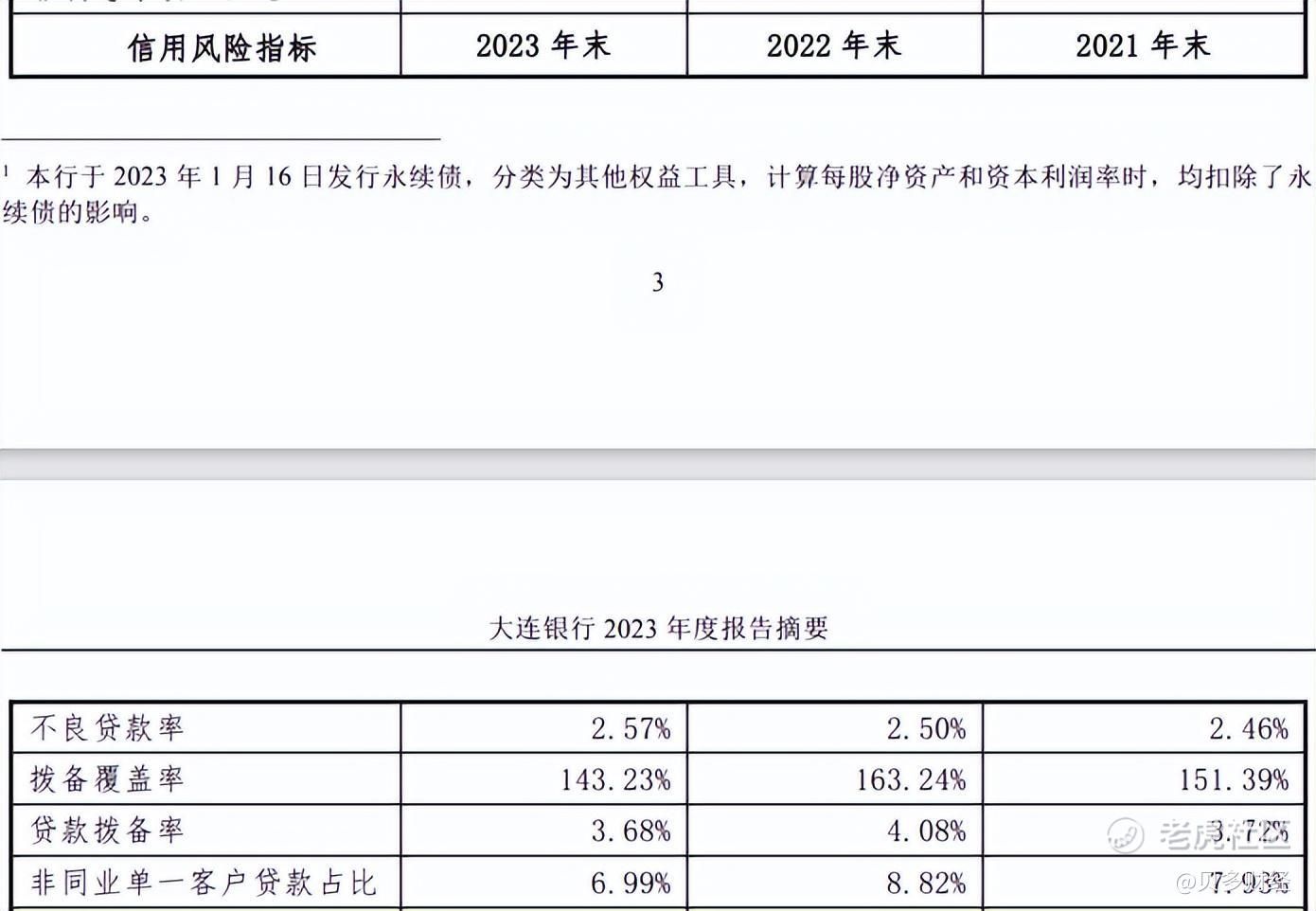

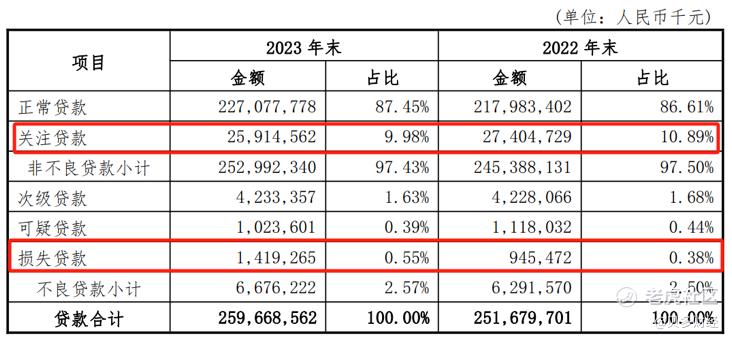

2023年年报显示,截至报告期末,大连银行的不良贷款余额为67亿元,较上年末增加3.9亿元;不良贷款比例2.57%,较上年末增加0.07个百分点。

在贷款的五级分类中,正常类贷款占比87.45%,显著低于2023年四季度末的同业平均水平96.2%,而关注类贷款占比9.98%,高出同业平均水平7.78个百分点,次级类贷款、可疑类贷款、损失类贷款分别为1.63%、0.39%、0.55%,同样都显著高于同业平均水平。

不良风险居高并有持续扩大的倾向于大连银行偏爱风险投资的习惯关系重大。

该行2023年的对公贷款占贷款总额81%,而在对公贷款的行业投放方面,其前五大行业分别为:房地产业、租赁和商务服务业、批发和零售业、制造业、建筑业,占比合计46.28%,其中房地产占比最高,其与建筑业占比合计22.07%,加之不良贷款的抵押物多为房产土地,处置难度较大,不良风险持续上涨势在必行。

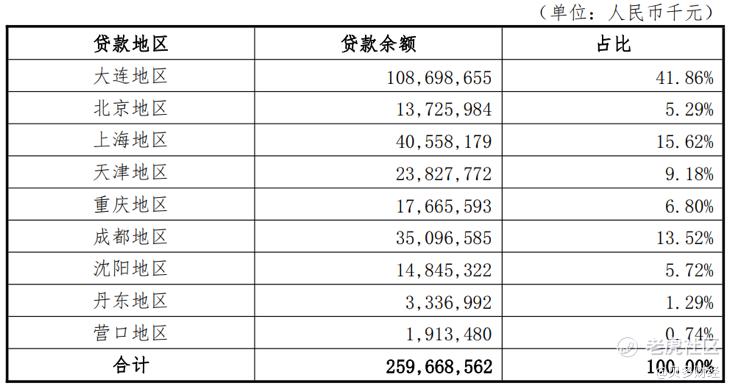

此外,大连银行的业务范围横跨9个地区,跨区域经营对银行来说有利有弊,一方面,业务区域的分散固然有利于分散区域集中度风险,但同时跨区域经营战略的持续推进也会让流动性风险管控压力加大,因此对风险管控能力也提出了更高要求,大连银行目前要满足这些要求似乎还有些吃力。

而针对高于行业平均水平0.98个百分点的不良率,大连银行却只设置了143.23%的拨备覆盖率,低于行业平均61.91个百分点,甚至同比下降了20个百分点左右,也不知是确实没有钱为未来不良风险做准备还是大连银行过于自信了呢。

四、资本充足性不足

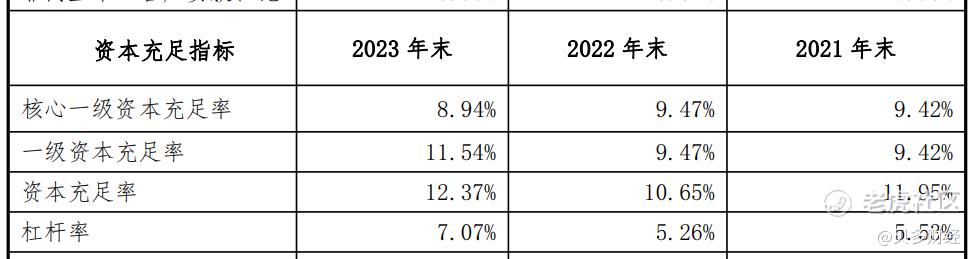

高风险投资和不良资产上升的风险都需要大量的消耗资本,但大连银行的资本充足性却显得捉襟见肘。2023年年报显示,大连银行的核心一级资本充足率8.94%,一级资本充足率11.54%,资本充足率12.37%,均低于行业平均水平。

对位于低位的资本充足性,大连银行似乎并不急于补充。回顾该行过往,仅有两次增资扩股的记录。分别是2015年,通过中国东方注资150亿元,以及2021年定向增发7.5亿股,募集资金28.35亿元。

在债券方面,2023年大连银行完成了合计90亿元的其他一级资本补充。其中,大连银行发行了50亿元无固定期限资本债券,其余便是大连市政府在全国银行间债券市场发行的40亿元中小银行发展专项债券,以转股协议存款方式补充该行的其他一级资本。此外,多以小额同业存单为主。

五、股权不稳

新的资本补充难以满足大连银行的资本需求,而该行现有资本中隐藏的麻烦更让人担心会对其经营带来不小的阻碍。

据2023年年报,截至报告期末,大连银行尚有9.94亿股股权处于质押状态,占总股本13%,3.35亿股股权被冻结,占总股本4%。在该行前十大股东中,大连实德集团有限公司和锦联控股集团有限公司所持的全部股份在质押的同时也被冻结了。

此外,在天眼查APP最新公示的大连银行46位股东中,有29位股东存在股权冻结、股权质押、被执行人、限制高消费等经营困难现象。其中,有股权冻结记录的股东14位,股权出质记录的23位,失信被执行人记录的5位,被执行人记录的13位,另有6位存在限制高消费的记录。

对于以上诸多问题,笔者将持续保持关注。

精彩评论