实话实说笔者觉得Q2至今,公号写的宏观内容都挺烂得,没有让笔者“心有猛虎”、呼之欲出“的冲动···

导致了与某些老读者交流时,一股小异味,类似于”欲买同载桂花酒,终不似“的惋惜错觉···

当然并不能怪罪于笔者懈怠或洞察力、笔力下降,而是全球政要们+各资本+各央妈博弈平衡的结果,在2024年他们急需一个稳定的宏观预期,统合各方的纷乱——

0、宏观预期被央妈们操纵,从2022-2023年前后,从高通胀+高增长+高利率的“失控”场景驯服至软着陆的预期。

1、这对于全球各国政要、资本而言,需要再度确认游戏规则,仍然处于可控中···

2、所以就变成预期-数据驱动的资金行情,谁钱多就能call对家筹码,制造足够的波动率将散户、对家拉爆。

结论:这种行情,主导角色:微观结构+资金驱动+数据预期驱动,而宏观仅仅是站在一旁的小喽喽。

PS:往期笔记参考,23.11.17《啥都大涨不知道说什么···》记述了上述0-1的过程。24.5.18《抽鬼牌时间》:二季度至今的资金行情特征。

但这资金行情主宰的长夜时段即将结束···该用预判结束市场的预期了,宏观主导的黎明不远了···

市场至今为止,都在押注一件事”降息,降息,更激进地降息“,前赴后继、起起伏伏地交易”降息预期“···

这是过往二三十年来不断证实的思维惯性,”加息“是为了更好的”降息“。

它,是对的,只对了一点点,但不完全对···

因为久远的历史上,存在过一段被遗忘的时光,高通胀+高增长,不加息不降息(冷战时期···)

PS市场醒着做梦的时分,该被宏观啪啪打脸打醒了···预期是很容易被“叙事掌控”,但现实只会啪啪打脸···捶打预期的样子,并不是一成不变的,发现历经多段毒打,策略得变,变得肉劲可佳,Q弹可口···

而从市场预期设计来看,目前是计中计中计···

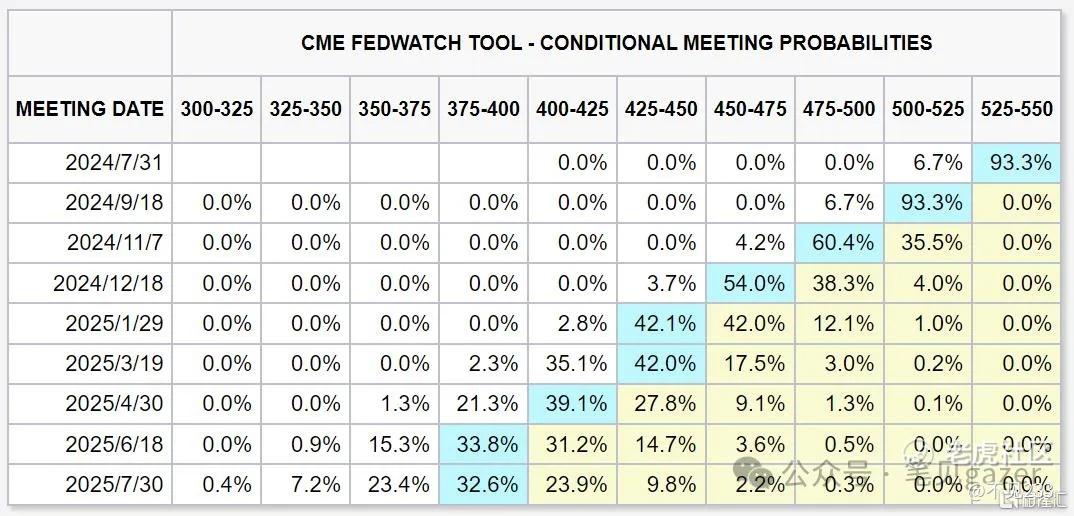

图-点阵图

市场(FED官方预期)定价2024年,93%得九月份降息25bp概率,2025年一路陡降125-100bp,概率分布定格在450-400bp一带。

这是第一计···

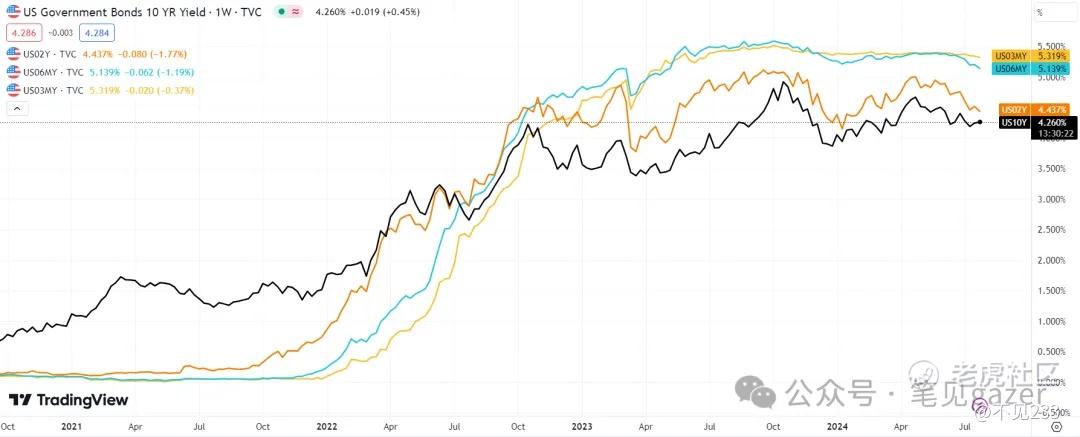

图-美债收益率结构

从近月结构得三、六月期美债,维持在5.15-5.3左右,几乎是没有定价9月份降息25得概率···

这是第二计···

那么第三计在哪里呢?

在于实际上这两周宏观市场得波动率陡升,实际上宏观玩家们不在乎降息还是加息与否,属于节奏型扰动,真正值得重新定价得是经济基本面。

图-VIX引导波动率陡升

伴随着高通胀放缓,带来的是经济”放缓“——

1、你说降息剧本定价衰退?宏观可以跟一轮预期,因为我定价“放缓”。

2、你说通胀韧性犹在?宏观也可以跟一轮预期,因为我定价”放缓“。

PS这部分论证、跟踪较长,主放星球仅贴最新一期。

AI从高位回落,英伟达登顶140后如滚石般落至120-,定价的是AI成长性得质疑(2025年AI行业广泛商业应用能落地?),同时引爆了美股下行···

原油、铜同步周内暴跌,都是定价“放缓”。

图-油铜、AUDJPY同步

所以从近期宏观时分来看,Q3,并不是交易”降息与否“,也或许不是交易“通胀放缓与否”——而是核心得经济基本面,增长放缓与否···

这会是Q3、Q4真正需要市场关注得部分,高通胀、高利率不过是经济增长高速公路上得油门与刹车而已。

精彩评论