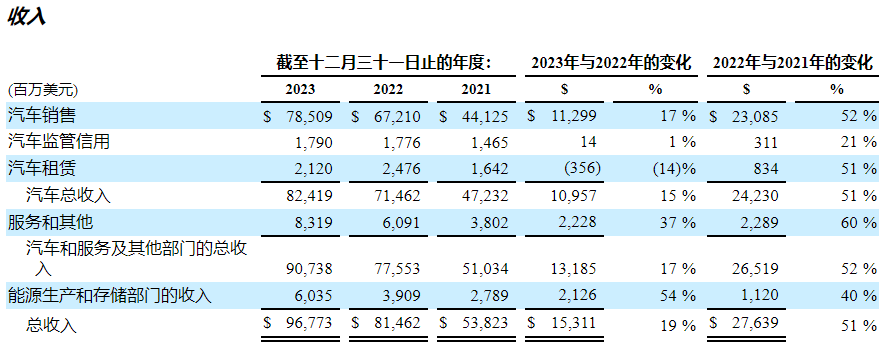

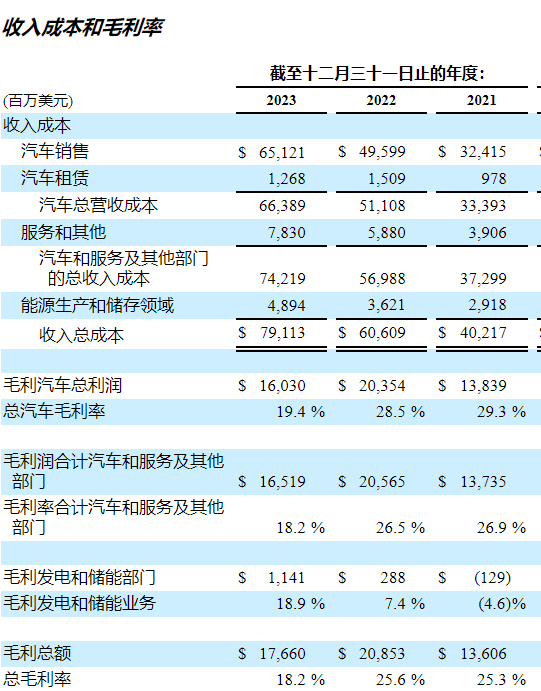

7月24日特斯拉股价暴跌12%,因为刚发布的二季度财报很糟糕:总营收255亿美元,同比增长仅2%。净利润14.94%,同比大降 42.85%;毛利率也继续下降,从去年同期的18.19%下降到17.95%。

二季度,特斯拉汽车业务营收198.78亿,同比减少7%。其实在全球经济疲软的大势下,对于特斯拉电动车走下坡路,市场早有心理准备,投资者转而把希望寄托在FSD上。然而,此次财报没有披露FSD订阅率,可见情况也不乐观,至少没到值得披露的规模。

人形机器人Optimus虽然在技术上跑在全球前列,但还没开始量产。马斯克在财报电话会议上确认,今年会有一些Optimus投入特斯拉工厂使用,明年初开始限量生产,到明年底会有1000个机器人投入工厂使用,2026年会提高产量向外部客户提供。

去年以来马斯克一直说,不应该把特斯拉视为一家电动车公司,而应该是AI公司。但FSD和Optimus这两大AI产品,前者面临市场不成熟,后者还无法量产,短期内都无法贡献营收增长。

幸亏特斯拉还有一块储能业务。二季度储能业务营收30.14亿美元,同比增长100%,算是给增长乏力的特斯拉带来一丝亮光。

接下来本文要探讨的是:

1、储能业务能否接棒电动车,成为特斯拉业绩增长的新引擎?

2、储能和电动车、FSD、人形机器人四者之间是什么关系?跟苹果、微软等其它科技巨头相比,特斯拉的AI战略有何优劣?

3、马斯克的AI大饼,特斯拉何时才能兑现?

本文纯属个人观点,不构成投资建议。

第一,储能业务是否能成为特斯拉增长的新引擎?

特斯拉的储能业务包括太阳能(2016年收购住宅太阳能系统安装商 SolarCity)和锂电池储能系统,产品有Powerwall(面向住宅)、Powerpack(面向企业)和 Megapack(面向公用事业和大型商业项目),分别于 2012 年、2015 年和 2019 年推出。

最初特斯拉储能业务主要靠Powerwall。根据能源咨询公司 Wood Mackenzie 的报告,特斯拉Powerwall和LG 电池是与太阳能搭配使用的最受欢迎的家用电池。2018 年,美国 96% 的住宅太阳能加储能系统安装了特斯拉和 LG 产品。

后来随着更多竞争对手的加入,两者的主导地位有所削弱。2023 年第三季度,美国65% 的太阳能加储能装置采用了特斯拉和 LG 产品。

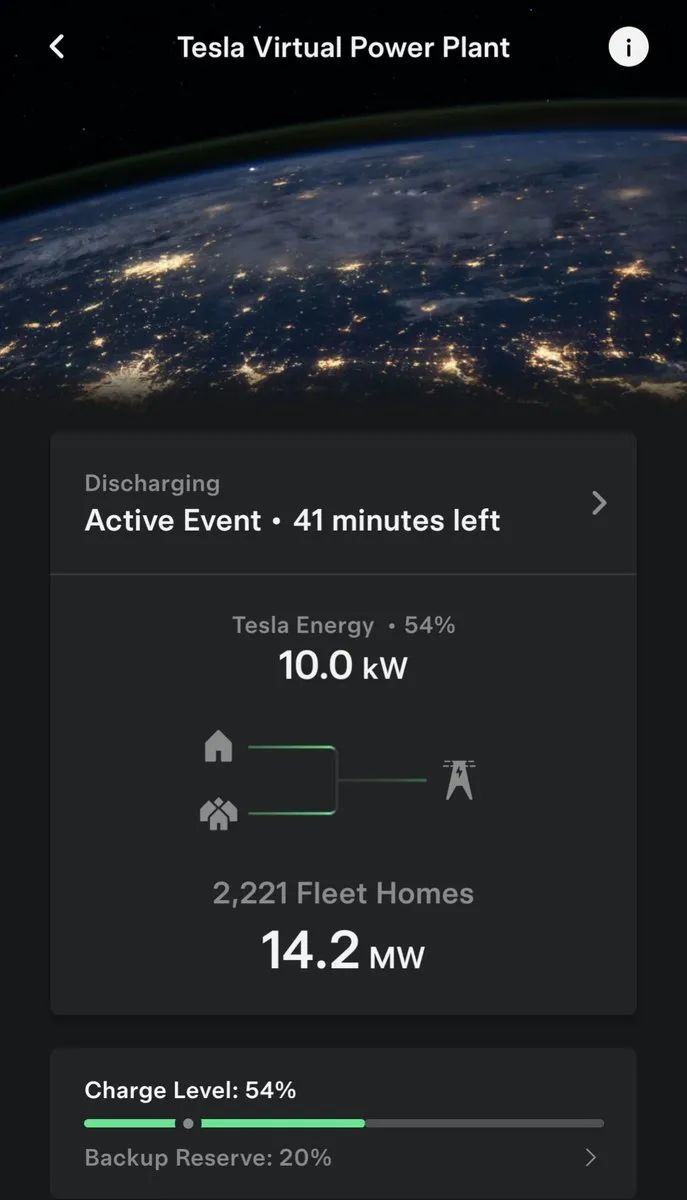

2023年,特斯拉已在全球部署了超过 60万个 Powerwall。特斯拉的储能产品强在软硬一体,用一套软件将人们家中安装的Powerwall 中存储的能源聚合起来,形成一个能源网络,在关键时刻可为当地电网提供电力支持,即所谓的特斯拉虚拟发电厂 (VPP)。

2021 年,特斯拉在加州启动了 VPP 试点计划。试点成功后,特斯拉和北加州电力公司PG&E推出了首个官方虚拟发电厂。虚拟发电厂会为 Powerwall 所有者在紧急减载事件期间向电网贡献的每千瓦时电量补偿 2 美元。

随后,特斯拉加州VPP扩展到南加州爱迪生公司(SCE), 目前已覆盖该州大部分地区。今年特斯拉又在科罗拉多州的 Xcel Energy 开设了 VPP 计划,并宣布将在波多黎各建立特斯拉虚拟发电厂。

今年7月12日,特斯拉X账号发了一条消息:昨晚,加州的 Powerwall 机组在虚拟发电厂活动期间向电网输送了超过 100MW 的电力,减少了对化石燃料调峰电厂的需求。

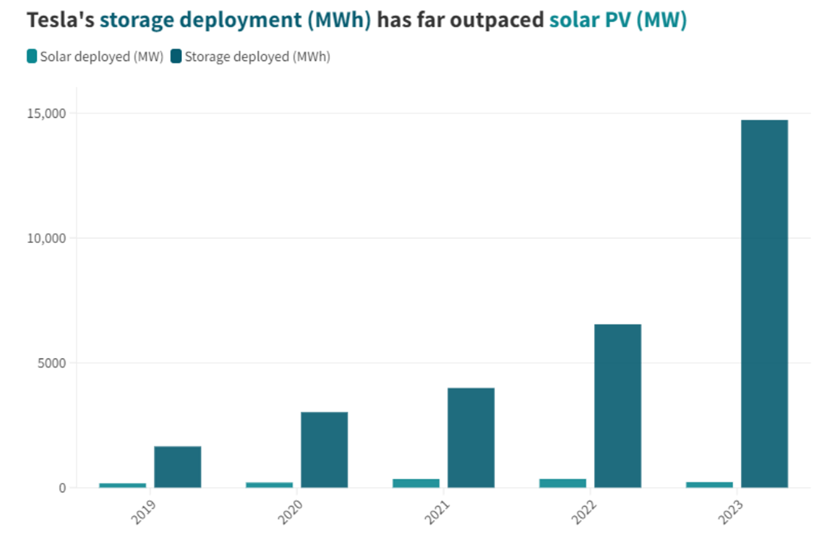

2020 年,面向公用事业的Megapack开始爆发,拉动特斯拉储能业务的暴涨。2023年,特斯拉的储能部署总量为 14,724MWh,是2022 年的两倍多,2019 年的近 10 倍。

特斯拉储能量增长情况

2024年更是大项目不断。4月,法国公司 Neoen 在西澳大利亚建造一个电厂,采用特斯拉的 Megapack提供动力,这个工厂发电量将达到 1.3 GWh ,可为超过100万家庭全年供电。

6月4日,特斯拉Megapack在日本仙台发电站安装并开始运行。

7月,特斯拉同意向美国太阳能光伏和能源存储开发商 Intersect Power 提供 15.3GWh 的 Megapack 电池存储解决方案。

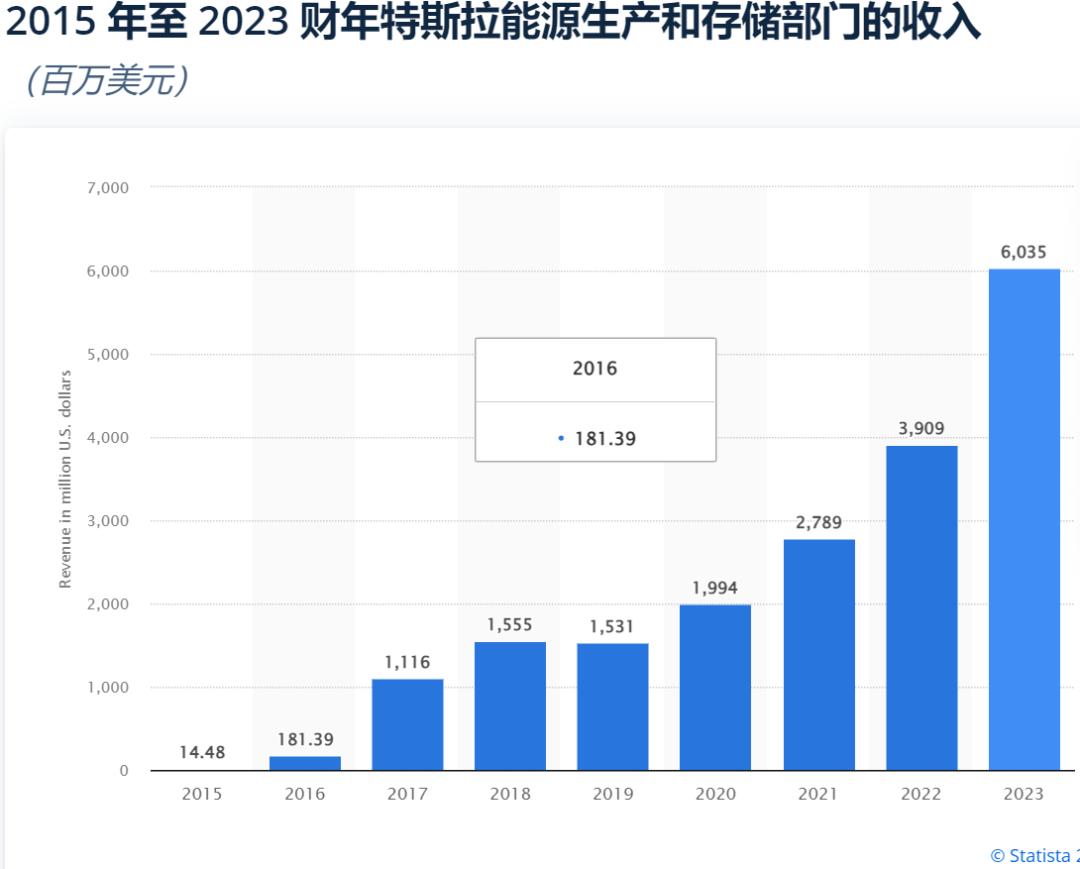

从营收上来看,特斯拉的储能业务从2015年的1448万美元起步,到2023年达到60.35亿美元,一共增长了415倍。今年上半年达到46.49亿美元,同比增长53%。

储能业务的增速逐步超过汽车业务。2016年至2021年,储能业务每年的增长率在30-39%。直到2022年,储能业务增速仍低于汽车。当年,特斯拉汽车收入增长 52%,而储能收入增长 40%。

特斯拉储能业务营收增长情况

2023年,储能的营收增速开始超过汽车。当年,汽车业务收入907.38亿美元,同比增长 17% ;而储能业务收入60.35亿元,同比增长54% 。2024年一季度,汽车业务营收同比下降了13%,但储能业务同比增长了7%。二季度更明显,汽车业务营收同比减少7%,而储能业务同比增长100%。

汽车和储能营收增长对比

今年,储能的毛利率也超过了汽车。2021年,储能业务毛利还为负4.6%,2022年提高到7.4%,2023年跃升到18.9%,逼近19.4%的汽车毛利率。2024年一季度,储能以24.6%的毛利率大超汽车的18.5%。遗憾的是,二季报没有披露分业务的毛利率。

汽车和储能毛利率对比

储能的营收占比也在快速增长。2022年,储能占特斯拉总营收的比重还只有4.8%,2023年增长到6.24% ,2024年一季度达到7.68%,二季度上升至11.82%。

AI的尽头是能源,储能的市场空间勿庸置疑。在我看来,储能业务已经足以取代疲软的汽车业务,成为特斯拉业绩增长的新引擎。

第二, 储能和电动车、FSD、Optimus四者之间是什么关系?跟苹果、微软等其它科技巨头相比,特斯拉的AI战略有何优劣?

去年以来,马斯克一直强调特斯拉不是一家电动车公司,而是AI公司。这是马斯克为特斯拉设定的目标和远景,事实上,2022年以来全球科技巨头都在奋力向AI公司转型。

在一众科技巨头中,特斯拉的一大优势是,它既有强大的AI、又有强大的硬件。

相比之下,微软虽然靠windows控制全球电脑市场,但在大模型上只能倚靠openAI;苹果在全球有20多亿用户,但自己只有端侧小模型,大模型也只能仰赖openAI等第三方;谷歌的大模型综合实力最强,但自己的pixel手机太弱小了,只能紧紧绑定三星;Meta在大模型上投入很大,但因XR市场一直还在培育期,Quest头显的市场保有量还十分有限,无法触及普通用户。

特斯拉过去两三年用大模型改造了FSD,推出了基于神经网络的端到端自动驾驶FSD V12。FSD V12不仅在技术上领先全球,也是全球惟一开始商业化运营的自动驾驶系统(百度的萝卜快跑不算真正的自动驾驶,此处不做赘述,以后单独撰文讨论)。

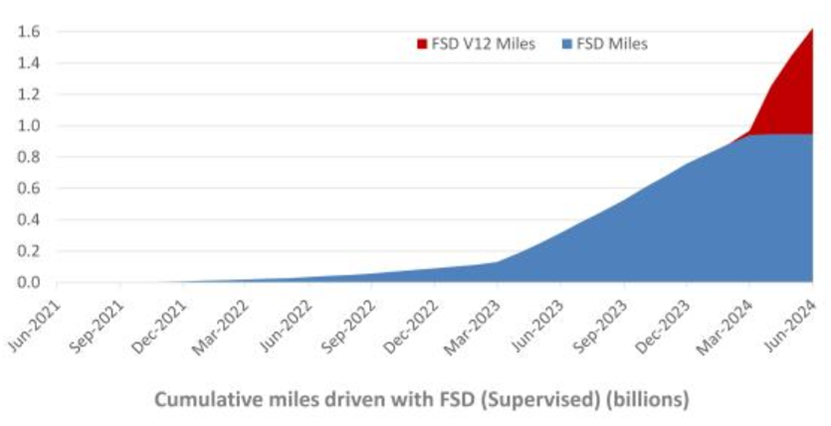

特斯拉已经卖了600多万辆车,有海量的驾驶视频数据用以训练FSD。根据二季报,FSD的行驶里程已经超过16亿英里。其中,V12的行驶里程超过6亿英里,只用了大概三个月时间。

FSD累计训练里程

特斯拉还有Optimus人形机器人,它其实是FSD的延伸,在视觉AI部分以FSD为基础,已经具备很强的感知和判断环境的能力。特斯拉正通过大量的视频数据和工作人员的示范去训练Optimus,学习各种执行能力,从叠衣服、浇花到生产线上的各种操作。

马斯克把FSD和Optimus 称为AI的两个子集,而接下来特斯拉还会有别的AI子集吗?这取决于大模型。本次财报会议上,有投资者问及xAI是否可能整合进特斯拉,马斯克回答是:我们也在考虑,这需要股东的认可。

不管xAI是否整合进特斯拉,它和特斯拉、X(原推特)已经形成了一个铁三角,前者务实(物理世界)、后者务虚(虚拟世界)。

特斯拉的第二大优势是,它有完美的商业模式。

在马斯克的设想中,特斯拉汽车装上FSD后,车主可以在闲置时间让它去接单赚钱,就像房东把自己的房子挂在Airbnb。与此同时,装载了推理芯片的特斯拉汽车还能成为分布式计算网络的一部分,并从中获得价值。

这应该就是传说中的特斯拉Robotaxi计划,一个汽车共享和算力共享的一揽子计划。

马斯克在此次财报电话会议上称,“从推理角度来看,我们的产品可以提供非常强的分布式算力。明年底到2026年有进一步的新产品推出,新车推出之后,每周自己使用50-60小时,剩下100个小时可以拿来做相应的计算,形成分布式算力网络。”

他甚至认为, 现在大家都用GPU代表算力,但特斯拉需要一个更好的词,因为GPU的G代表图形,而特斯拉的计算涉及很多数据,GPU无法概括这种过程。

“每周我们都有很多产品可以参与我们的分布式算力网络,我们的车队规模非常大,可以发挥很大的算力价值,这是显而易见的。”马斯克说,未来Robotaxi需要量非常大,几年后数量会超过1000万辆,之后超过2000万辆,Robotaxi 将7X24小时工作。

除了Robotaxi,马斯克预测,未来Optimus的需求数量也非常大,人类的很多工作都可以由机器人取代。他不确定这意味着怎么样的财务数据,但能确定的是,这可以带来良性的AI场景。“我们正走向劳动力和服务完全富足的时代,任何人都可以拥有自己想要的东西。”

Optimus在处理电池电芯

按照马斯克描绘的蓝图,未来满大街跑的都是Robotaxi,工厂、公司的很多工作都由机器人代替,每个家庭都拥有一个甚至多个机器人,它们需要消耗数量惊人的电力,而特斯拉的储能业务可以大展拳脚。

多么完美的闭环,不是吗?

第三,马斯克画的AI大饼,特斯拉何时能兑现?

原定于今年8月8日发布的Robotaxi被延迟至10月,有人担心10月都未必能如期发布,毕竟马斯克跳票的前科实在太多。

而FSD自今年四月正式在美国市场推出之后,至今仍然存在很多争议。很多车主赞不绝口,也有很多车主表示质疑甚至反感。特斯拉一再下调FSD的价格,一次性买断先从1.5万美元降到 1.2万现在是8000美元,订阅费由每月199美元腰斩至99美元,还是很多人觉得不值得这个价。

整体来说,就像当年汽车的出现,FSD正在经历一个革命性新技术初入市场时都有的遭遇。

如果没有足够的车主订阅FSD,那就没有足够的车加入特斯拉的Robotaxi计划。根据二季报,目前特斯拉的车队规模只有1896辆。没有足够的Robotaxi,何谈汽车共享和算力共享?

当然,Robotaxi能刺激车主们订阅FSD。毕竟如果能通过共享汽车和共享算力获得收入,那订阅FSD就不算消费,而是投资了。一切还是要看Robotaxi的方案,能否给车主带来有足够吸引力的价值。

FSD何时进入中国等其它市场?是否需要搜集当地数据和训练车辆?对此,马斯克认为,FSD落地不受地理位置的限制,因为它适用于任何地方。特斯拉通过系统的训练,让车辆了解整个地球表面的情况,并不是非要去到每个国家,在道路上去做实地的测试,特斯拉有能力做通用的解决方案。

他甚至认为,监管批准也不会成为FSD发展的制约因素。“根据我们的经验,一旦我们证实某些功能比人类驾驶安全得多,我们就会和监管者沟通。我们现在有数十亿英里的里程了,加上我们非常强的AI能力,要反驳我们就非常难了。”

当然他也承认,Robotaxi不是一蹴而就的,需要逐步去实现。

而这个过程中,特斯拉还需要巨额投资去建设算力,用以训练FSD和Optimus。特斯拉已经扩建了奥斯汀工厂,为了有更多的空间放更多的GPU。

德州工厂数据中心

马斯克坦言,特斯拉对英伟达的需求还是非常高,但当需要更多的视频分析时,英伟达是否能提供最佳支撑,特斯拉别无选择,必须做自己的超算DOJO。

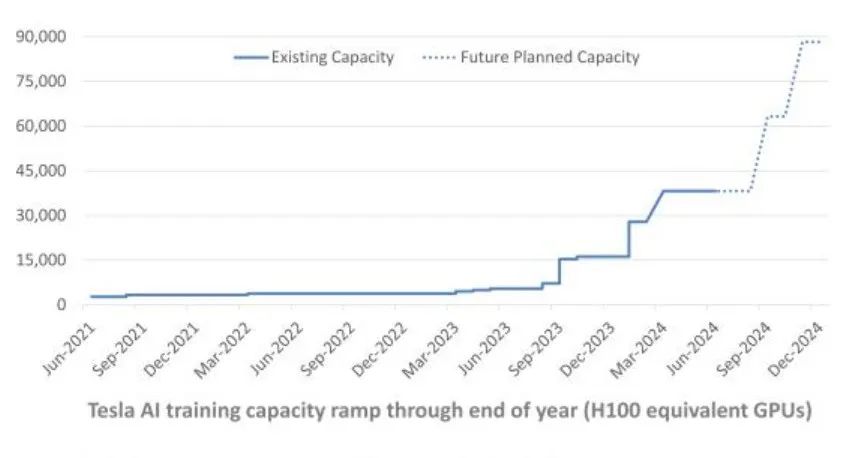

在二季度财报中,特斯拉没有公布DOJO的最新情况,但公布了特斯拉AI训练能力爬坡计划:2024年6月特斯拉AI训练能力相当于4万块H100同等效力,计划到今年底,将达到9万块H100同等效力。

特斯拉AI训练能力

这都是白花花的银子啊。眼看着汽车业务越来越不赚钱,最近还有一个坏消息——特朗普表示如果他当选美国总统,他将取消对电动车的补贴。

对此马斯克表示:“我们的竞争对手也会受到影响,有些甚至是毁灭性的影响,我猜测,对特斯拉是有利。特斯拉的价值来自自动驾驶,在公司的价值中占最大一块。”

很难预测马斯克画的这块大饼何时能兑现,在此之前,恐怕只能指望储能业务来帮特斯拉撑着了。

为了抗衡苹果 三星和谷歌紧紧地抱在一起

苹果就是人工智能“荡妇”?

继微软、苹果之后 又一个操作系统级的AI生态来了

蔚来,困在高端里

特斯拉用大模型颠覆了自动驾驶 蔚小理百度还卷得动吗?

精彩评论