7月16日-7月18日,博鳌亚洲论坛全球健康论坛第三届大会在中国北京国家会议中心举行。此次论坛是博鳌亚洲论坛全球健康论坛大会框架内活动,由博鳌亚洲论坛和北京市人民政府共同主办,北京经济技术开发区管委会承办,并得到东道国中国政府及驻华使馆、国际组织、跨国企业、科研机构、媒体的大力支持。

头豹研究院联合博鳌亚洲论坛全球健康论坛战略合作伙伴沙利文,及捷利交易宝、云科技、博鳌亚洲论坛全球健康论坛大会组委会等机构,共同发布《2024年港股18A生物科技公司发行投资活报告》(以下简称“《活报告》”)!

《活报告》旨在分析港股18A生物科技产业的布局与趋势,通过系统性的梳理,面向拟上市及已上市公司股东、资本市场中介机构、市场投资者,为其更全面、深入地了解港股18A生物科技板块,为市场估值、管线评估、资本动态、企业战略等提供研究指引。

Part 1 行业全解析:创新驱动成长,生物科技板块多元发展

01:18A生物科技公司全景扫描

随着全球生物科技产业的迅猛发展和创新技术的不断涌现,生物科技企业正成为推动经济增长的重要力量。在这一背景下,香港交易所推出的18A章节为生物科技企业提供了一个独特的上市渠道,为这些企业提供了更为广阔的融资平台和市场空间。18A企业作为生物科技领域的佼佼者,凭借其独特的上市条件、资金实力、融资能力以及市场定位,展现出强大的竞争力和市场影响力。

自2018年港交所推出上市规则第18A章,允许未盈利的生物科技企业在港上市后,截至2024年3月31日,共有64家生物科技公司据此完成上市,其中有12家企业的财务业绩改善至符合上市规则第8章收入测试的要求,成功摘“B”。

02:制药赛道市场解析

制药是主要赛道,专注新药研发生产商业化业务。截至2024年3月31日,制药领域企业有48家,包括小分子药物、抗体药物、多肽药物、核酸药物、细胞与基因疗法和人用疫苗等细分市场。

随着全球制药市场的发展,在经济增长和中国对医药健康需求的带动下,中国制药行业快速发展。其中小分子药物凭借其治疗优势,占常用药物总量的近90%。大部分小分子药物可穿透细胞膜以靶向细胞内蛋白,且具有口服的生物利用性,可直接、有效率地将药物递送给病患。与生物制剂相比,小分子药物的药代动力学与药效学特性更具预测性,因此对应的药物治疗方式更为简单。与其他疗法相比,小分子药物的稳定性与口服特征,使患者能近乎随时、随处服药,且不需以特定方式储存药物,显著增加病患的服药依从性。

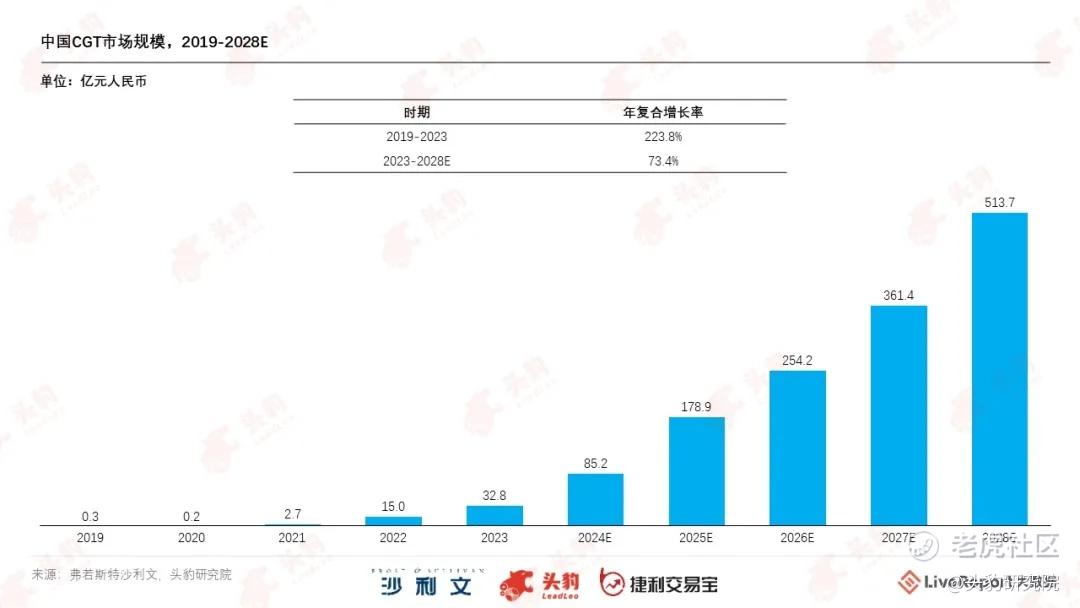

制药领域中,中国增速最快的细分赛道是细胞与基因疗法。中国市场已积累了比较成熟的新药研发经验,CGT药物的上市也在持续推进,未来行业发展潜力巨大。中国CGT市场规模由2019年的0.3亿元增加至2023年的32.8亿元,预计到2028年将进一步增加至513.7亿元。

03:医疗器械赛道市场解析

截至2024年3月31日,医疗器械领域企业有16家,包括介入类器械、体外诊断、手术机器人、AI医学影像和糖尿病管理器械等细分市场。其中介入类器械是企业布局最多的子行业,共有11家企业上市。AI医学影像子行业则随着人工智能在医疗领域的渗透率逐步提高而快速发展,2020-2030年,CT扫描中AI渗透率预计从1.2%增加至44.8%,MRI中AI的渗透率预计从0.0%增加至40.2%,超声中AI的渗透率预计从0.6%增加至40.8%。未来随着人工智能在大多数治疗领域的应用成熟,仅用一次医学影像检查实现多种治疗适应症的同步疾病诊断成为可能。

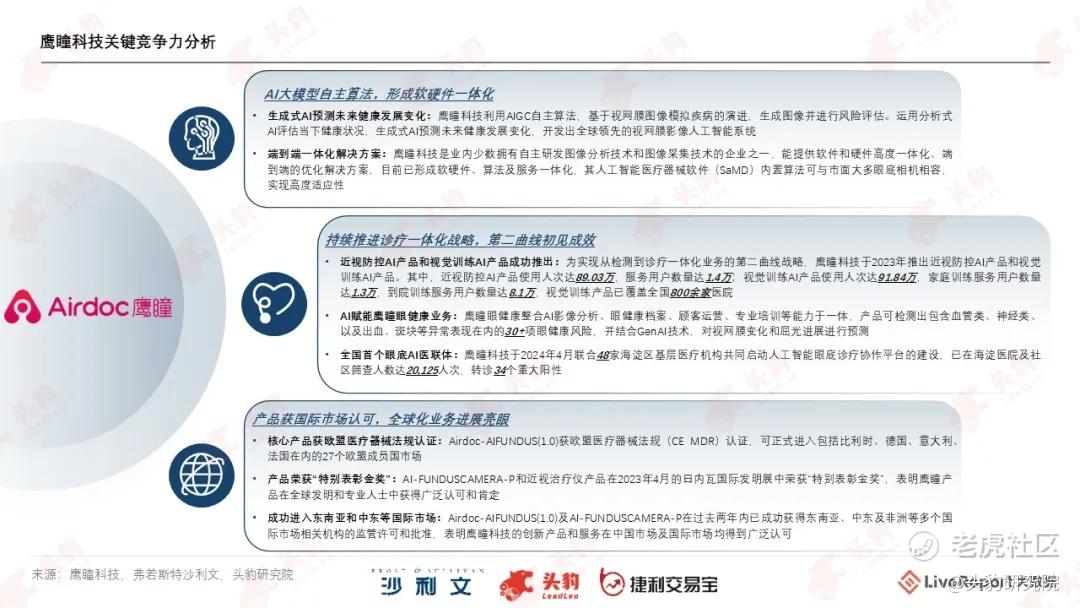

鹰瞳科技作为“AI医疗第一股”, 为慢性病早筛及管理、近视防控等提供全面和多方位的人工智能解决方案,是全球视网膜影像人工智能领域的领导者和先行者。鹰瞳科技于2024年4月推出全国首个眼底AI医联体,联合48家海淀区基层医疗机构共同启动人工智能眼底诊疗协作平台的建设,已在海淀医院及社区筛查人数达20,125人次,转诊34个重大阳性。

《活报告》对港股18A的细分行业进行了系统的分析,覆盖小分子药物、多肽药物、AI医学影像等11个行业赛道,完整分析了各赛道的市场规模、核心驱动力、未来发展前景等,更多详细内容可参见完整版报告。

Part 2 市场表现及监管体系:市场低迷下,港股18A板块正迎来新的转折点

01:港股生物科技市场表现

2023年,港股表现不佳,从2023年1月30日的前期反弹高点至12月21日,恒生指数下跌26.74%。自2021年以来的港股此轮大型下调周期中,调整幅度接近历史极值水平。截至2023年12月8日,恒生指数和恒生科技指数PE估值处于近五年2%以下极低分位水平,港股折价显著。

2024年1-2月份,受政府刺激政策带动,中国宏观经济温和反弹,工业增加值和固定资产投资增速高于市场预期;社会消费增速较去年全年略微放缓,消费者需求仍有待提高;房地产方面,销售、投资、开工、施工、竣工面积均呈负增长,房地产仍待企稳;通胀水平小幅好转,但尚处于周期底部。总体上,中国宏观经济增速企稳回升,在积极的政策刺激下,未来增速有望进一步提升,从而带动港股业绩改善。

未来,中国经济企稳回升、中国宽松的货币政策及欧美央行降息所带来的流动性,有望共同促进港股反弹。受益于基建投资加速的上游原材料业、AI浪潮刺激下以及下半年美联储降息落地等利好影响下的资讯科技业、和有望实现业绩和估值双击的非必需性消费业和医疗保健业等行业,市场表现有望复苏。

02:18A生物科技市场表现

通过对比已上市企业上市首发价格和截至2024年3月31日的收盘价情况来看,仅有四家企业的股价仍处于发行价之上,分别为信达生物、康方生物、科伦博泰和荃信生物,其相对发行价的涨幅分别为169.7%、188.3%、155.8%和18.9%。

纵观港股18A整体行情表现,已上市公司股价表现呈现出显著的起伏。2019-2021年,由于外部因素,医药行业受到了资本的追捧,在多轮资本的加码下,医药行业走出了结构性行情,其中不少公司创出了历史新高。但2022年起,随着风口的消散,企业的盈利能力难以匹配股价,市场开始走下坡路。在市场低迷的状态下,市场如今更倾向于关注那些真正能在创新药械领域那些研发实力雄厚、有望实现产品商业化的企业。长远来看,在政策、资本等多重利好因素的持续催化下,预计会有更多医药企业通过资本市场谋求长远发展。

从营收角度来看,2023年已上市港股18A企业整体实现营收超500亿元,超60家企业实现营业收入。在整体亏损的情况下,仍有4家企业实现了盈利。其中康方生物盈利最多,达20.3亿元;复宏汉霖排名第二,实现盈利5.5亿元。

03:监管与政策支持分析

政策上,监管部门鼓励创新的政策导向明确,2022年1月出台的纲领性文件《“十四五”医药工业发展规划》明确提出了强化关键核心技术攻关,大力推动创新产品研发,提高产业化技术水平,吸引全球医药创新要素向国内集聚等目标。2023年8月审议通过《医药工业高质量发展行动计划(2023-2025年)》、《医疗装备产业高质量发展行动计划(2023-2025年)》,着力提高医药工业和医疗装备产业韧性和现代化水平。

此外,监管部门还针对药物临床、审评审批、医保、融资等多个环节推出支持性政策,在总体鼓励创新的同时,规范行业无序竞争、引导真实而有效的医药创新方向。如研发上,2021年发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则》提出在对照试验中,应该尽量为受试者提供临床实践中被广泛应用的最佳治疗方式/药物,有望引导药企研发真正具有临床价值的创新药。

Part 3 发行数据:18A公司IPO募资额超千亿

01:18A公司发行数据详解

自2018年8月1日首家生物科技公司上市至2024年3月31日,已上市18A公司共有64家,募集资金总额1111.18亿港元(假设超额配股权未获行使),发行总市值共8008.99亿港元(假设超额配股权未获行使);按同一时间维度进行计算,香港联交所共有633只新股发行上市(含创业板,不含转板及介绍上市),总募集资金额约为1.298万亿港元(假设超额配股权未获行使),56家18A公司募集资金占总募集资金的8.56%。

据LiveReport大数据,已上市18A公司普遍在上市前已经进行了较为频繁的融资,估值增长突出。上市前估值增长幅度在10-50倍区间的公司数量最多,有21家;大部分公司上市前的融资轮次多为2-6轮,这类公司共有53家,占所有18A公司总数的85.48%。

02:中介机构参与18A公司发行过往

中介机构方面,参与18A已上市企业的发行过程中,中金公司、高盛(亚洲)是参与家数最多的保荐人,说明了头部大行在保荐项目中经验丰富,且这些头部大行在该行业内项目资源极强。沙利文在行业顾问的占有率排名第一,参与了其中53家公司的发行,市场占有率高达82.81%,在遥遥领先于第二名,表明弗若斯特沙利文在18A公司发行上市过程中行业研究深入及项目经验丰富。18A发行的核数师及申报会计师主要为四大会计师事务所,安永占40.63%。律所方面,担任发行人律师的律所分布比较均匀,迈普达、达维、通商参与较多。

03:基石投资者参与18A公司发行情况

18A公司在发行过程中,除中概股回归的两家公司外,都有形式各异的基石投资者参与。175家基石投资者参与59家18A公司发行,假设超额配股权未获行使,投资金额约459亿港元,占64家18A公司募资总额的41.32%。其中,参投排名前十的基石投资者多为国际知名投资机构,内资机构或者地方产投的基石投资者较为分散。

Part 4 发展展望:未来三年港股18A公司发行数量预计维持平稳水平

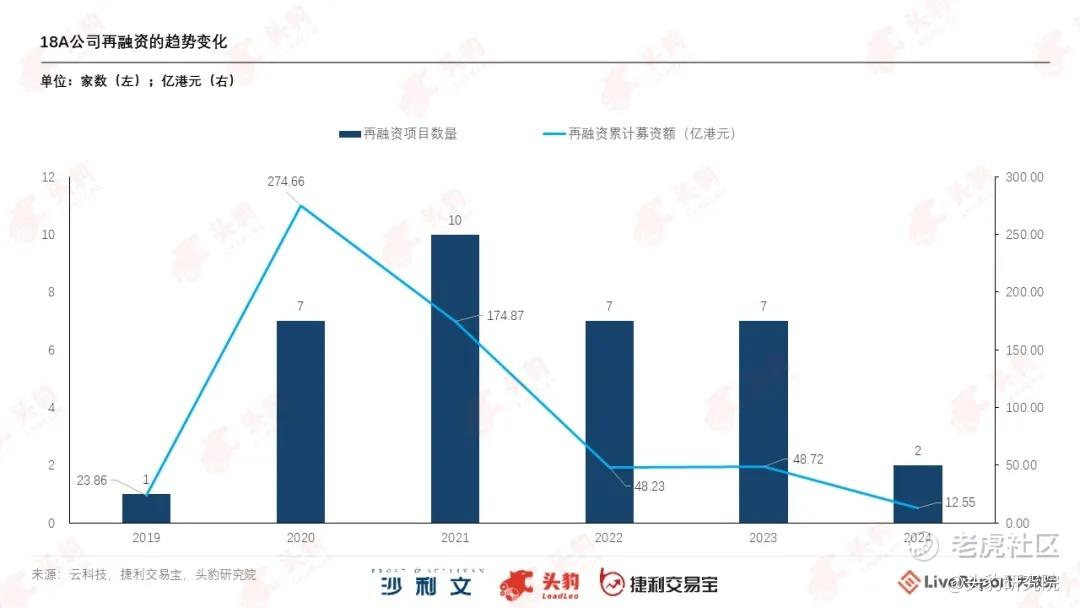

截至2024年3月31日,港股18A公司中共有18家公司成功完成过配售,占比不到三成。18家18A公司通过配售获得再融资总额合计约582.90亿港元,较IPO募资总额约427.11亿港元还多出115.79亿港元。

从时间分布来看,18A公司完成配售次数最多的年份为2021年,当年共完成10宗配售。通过配售募集资金最多的年份为2020年,当年港股18A公司通过增发配股累计再融资275亿港元。

18A发行热度跟随港股新股发行总体情况,经历了起始、火热和降温回落的阶段。从发行家数看,2018年、2019年、2020年、2021年、2022年、2023年及2024年3月份,18A上市家数分别为5家、9家、14家、20家、8家、7家及1家,2018-2021年上市家数不断增长,2021年上市家数最多,2022-2024年3月份因新股市场遇冷,上市家数出现回落。

2023年下半年内地新股市场受阶段性IPO收紧的政策影响,科创板未盈利生物科技公司上市迄今为止数量为零,但对于未盈利的生物科技公司而言,融资需求依旧不减,加之一级市场的投资意愿越发低迷,公司自然会把更多的目光瞄准二级市场。但在内地IPO受阻的情境下,转向香港资本市场寻求上市机会,或为一个值得深思的备选方案。

《活报告》基于已上市的生物科技企业,从公司全景、行业分析、发行资料、指数分析、公司研究等不同维度勾勒生物科技行业发展全貌,更多详细内容可参见完整版报告。

精彩评论