现在几乎是蔚来汽车和创始人李斌最需要成就激励的时刻,这家颇具传奇的公司超越了自己,但正在被现实碾压。$蔚来(NIO)$

你可以想象:一群本来已经财务自由的成功创业者推着西西弗斯大石推上去又滑下来的那种滋味。但商业的世界就是这样质朴和残酷,贵族和平民在价值创造上有着平等的机遇,没有战士因为满身伤疤而成为英雄,公众只为凯旋鼓掌。这也意味着蔚来“富二代”或“创二代”的出身使它需要经得起更多批判和嘲讽,需要同样用寻常路的跋涉证明自己。

进入2019年,媒体上出现了多篇质疑文章,这些文章犀利但不乏诚恳。很多分析的主基调都是“看懂了蔚来的挑战”以及“感受到确定的风险”,主要从三个角度挑战蔚来的创新驱动战略,其一是其对标特斯拉的领先性。要知道特斯拉价值主要是建立在用“智能”重构电动汽车的新系统,进而拉升了关于百年汽车业互联网化和智能化的想象,但从蔚来身上看,他要在中国承载世界对特斯拉的追捧并没那么容易;其二是对产品力的完美主义探究。实际上几乎每个试驾过蔚来的人都是好感居多,但对其安全系统的质疑一直不乏报道,虽然这些还没有造成严重事故,但背后问题是——经济下滑和资本市场狂热退潮过后的消费心理,正在趋于保守,这对蔚来是一个舆论挑战;其三是挑战蔚来在新一轮竞争中的比较优势。蔚来描绘的智能交通创新、智能终端创新、电动生态创新,本质都是通过智能和互联网重构汽车产业链,但对于大多数消费者都开始显得遥远,也已经在后来者小鹏、理想、威马、零跑,还是上汽、广汽,甚至奔驰宝马等传统巨头眼中,都已经是普遍布道的思维,先发优势的蔚来都没有了一骑绝尘的效果。

没有神话的预期,注定眼前出现的都是材米油盐的问题。用一位业内专家的话来看:智能电动汽车第一圈的长跑已经结束了,蔚来成功脱颖而出,奠定了探索者的地位,但第二圈注定关注制造能力和产品力,第三圈也许真正落地基础研发平台和智能生态创新,蔚来没有平庸,但做好所有事情需要时间。可见,客观审视蔚来,它获得了阶段性成功,但它必须挤掉之前拉高公众预期的舆论泡沫,和预期抢打地基的时间。本文,周掌柜咨询团队将从宏观视角分析蔚来战略进化的可能路径,我们认为蔚来必须打破基于5年前高亢资本市场环境出发的三个“战略假设”。

排除“资本可以驱动并引领创新”的战略假设

蔚来在行业的战略定位其实已经从“造车新势力”悄然转变为后发“新势力”的战略对标,这也就意味着,全行业可能潜移默化的通过对比研究消化蔚来的先发优势和势能。通俗一点说,做一个跨行业对比,应该说苹果和三星在智能手机行业的先发优势,就是其成为行业中心后,被诸多厂家生生PK掉的。很多人都会记得华为、小米和OPPO、vivo如何在发布会上“吊打三星”、“吊打苹果”的,正是因为这些公司非常强大,所以后来者不会用“平衡博弈”全面对标,往往选择“不对称博弈”找到你的弱点,最开始的电池、中间的系统卡顿和后来的拍照就是两家被持续对标的点,但友商和媒体都不会去对比屏幕、对比生态盈利能力这些强项。舆论战中,后发者往往不断放大先发者的弱点,然后不对称攻击。所以,此时此刻的蔚来已经不能一味的把自己当成行业领先者的“造车新势力”拼命奔跑了,一定的防守姿态,以及务实品牌传播尤为重要。也就是要抱着打持久战的心态面对后面的竞争,需要更亲民的姿态回应后来者的挑战;

所以,进入长跑的第二圈,智能电动汽车行业其实已经没有完美的产品,无论高端还是低端都是和消费者妥协的结果。宏观看汽车行业未来的主要竞争点应该是在15-25万的腰部档位,比亚迪的宋Pro其实也是17-22万左右的腰部价格,小鹏14-25万,广汽、上汽、威马等卡位都是对标蔚来的腰部品牌。或许这个时刻,蔚来可能需要抛开基于五年前的“战略假设”,找到品牌和产品之间的最好支点。当然,我们看到ES6其实已经下沉到30万左右,或许需要继续下沉到15-20万区间,这个区间蔚来的品牌优势可能会更大化发挥。

排除“颠覆式改写汽车行业”的战略假设

如果我们在2019年的新时期,再来对比蔚来汽车2015年创业时期的市场环境,不由得发现了几个深刻的外部环境变化。比如,互联网的领先势能消失,全球化有逆转倾向,本土制造业的实业精神正在被唤醒。在互联网时代,创新品牌往往是通过价值观的媒体化强势植入获得一个机会窗口,这个窗口中通过同属于那个时代的激进创新者获得支撑,不断迭代形成强有力的产品,但这个时代在互联网红利下滑中,高端人群对中低端消费者的媒体引领作用正在消减,体现在KOL的引领性降低,草根口碑效应重新主导很多产业;再比如,蔚来造车的能力和性价比定位在2015年的时间点完全是对标特斯拉的,特斯拉在汽车产业就像苹果在手机行业一样,拉升了行业创新门槛,同时给后来者更大的空间保持性价比优势,ES8在40-50万的定价优势也是相对于80-120万的特斯拉显示出的优越性。但特斯拉并没有向苹果那样不断拉高价格,而是开始用Model 3向35万价位放量,这给蔚来带来了新的战略不确定性。所以,在电动汽车激烈竞争的今天,小鹏、威马、广汽和上汽的腰部产品,客观上成为了对标蔚来新的“造车新势力”,他们用更强大的成熟品牌势能,不断在底部攻击蔚来,反而在特斯拉进入中国之前,蔚来情愿不情愿的站在前排成为了“高端旧势力”的代名词。这两个压力正在传导给蔚来的最新战略。

而且,我们可以再梳理一下智能电动车出现之前的汽车行业发展路径,背后有几个值得思考的大逻辑:其一,交通工具进化的核心推动力是动力系统。从德国人卡尔·本茨(1844~1929)于1885年10月研制成功的第一辆纯粹意义的汽车。汽车行业的发展一直是动力系统、安全性和舒适性之间滚动上升,今天的电动汽车重视电池续航和驾驶体验的逻辑也没有例外,从资料上看,在2010年6月,美国的纯电动汽车用蓄电池及其管理系统相关专利申请数量位于日本之后,而特斯拉正是基于日本和美国动力电池行业的技术优势迅速崛起,比亚迪的起点同样是电池;其二,所有汽车历史性巨头都是从大规模生产入手。1903年成立的美国汽车行业的巨头福特因为提倡“人人都买得起”的汽车,并改良T型车生产方式迅速成为巨头。大众汽车(德语:Volkswagen)的德语名字的意思就是“国民汽车”。而日本丰田汽车崛起为世界霸主的路径,不仅靠1973年之后石油危机带来的节油车需求,也因为其丰田生产方式能够低成本高效率的进行专业化生产。历史性的汽车巨头都拥有普惠使命;其三,美国、德国和日本的汽车制造品牌背后,都承载着国家的制造业精神。美国产品以林肯为代表展现了美国霸气的文化,德国车代表着德国的严谨和精密,日本车体现了日本国家对资源利用效率的追求,比亚迪、吉利等新晋汽车巨头都拥有明显的中国制造亲民进化基因。可见,从传统汽车行业进化来看,切入点、生产方式、文化承载是三个历史性的进化要素背后都有着根植于市场的大逻辑,如果现在中国市场的战略假设不是颠覆式创新,那中国制造的灵魂是什么?蔚来战略则必须清晰回应。

排除“人才可以买到,组织靠大佬”的战略假设

首先来说说蔚来的浓厚的精英意识。比如ES8的发布会上,几乎大家耳熟能详的雷军、沈南鹏、马化腾、李想、刘强东等互联网名人都在为其背书,甚至镜头多次切换章泽天(奶茶妹妹)的身影,明星范儿十足。而某知名评测媒体人的试驾视频和李斌访谈中,海阔天空的谈论理想和未来的同时,大家共同的聚焦点都是他们共同好友对此的评价,依然是大佬视角。所以,不得不提醒蔚来的是,其品牌营销和传播中,由于过度通过强势人物展现压迫性观念,实际上带给普通人一种疏远感,而中国社会的价值观正在发生潜移默化的转变,“亲民牌“不仅是战术也是战略。

其次,在蔚来的品牌传播中,多次渲染无可挑剔的成功。整个未来的发展故事多次被概括为1116天,创造了历史,艰辛而充满快乐的3年,创造了世界最安全的ES8,打造了世界自动化程度最高的工厂,世界级的研发体系以及零部件供应体系。但客观讲,这些故事更适合内部员工激励,对于外部的传播中确实无形拉高了消费者预期。

再次,其全球化能力的展现则显得离用户较远。比如李斌多次访谈中讲述NIO EP9的性能,如**夺冠军,突破世界记录,也包括美国、欧洲的全球性联动研发实验室等等。不可否认这些在国外顶尖汽油车的营销中非常普遍,可从第三方视角去感受的时候,不免产生一种远离中国消费者生活场景的不真实感,这种不真实感带有互联网时代全球化的惯性,但容易成为被挑战的关注点;

最后一点,全方面的完美主义似乎已经彻底超越了成本思维。比如说女王副驾,脚托真皮,加热、通风、按摩的座椅,医疗级滤芯的空气进化系统,人工智能导航等等。应该说,能同时做到这些是非常了不起的,不过这些完美化内容无论从用户预期还是可持续性上后期压力都很大。而品牌的基本逻辑应该是承载用户差异化情感,而非完美主义。

综上分析,我们不由得开始追问三个问题:蔚来战略研究的主要精力用在研究市场还是投资人、商界名人和大佬?蔚来是否还需要单纯对标特斯拉的战略和成长路径?蔚来是否需要战略性聚焦中国?

或许抛弃精英思维的执着,眼前有几点举措值得考虑,包括:一、以内生性技术研发和人才培养为核心战略,以通用研发平台投资作为主要方向。这一点比亚迪2010年曾经一次性招聘1万名毕业生,很多来自哈尔滨工业大学,可见其长期内部培养人才的重视程度;二、产品价格继续亲民化下沉,打好地基争取时间,比如在15-20万左右的产品中,形成品牌调性和产品性价比的完美融合,建立高中低三档的产品体对。下沉最核心的意义就是为产品稳定性争取更多时间;三、战略性回归中国市场的内生性管理组织。要知道,枭雄整合是世界性管理难题,大佬越多整合成本越高,打持久战有大后方(依托有独家支持的地方政府)以及有低成本、一致性人才极其必要,注定成长型公司都要吃低成本的人才红利;四,聚焦实用性应用研发,果断削减偏离产品的生态研发投入。从现在的全方位研发展开来看,几年内达到现在的规模是非常了不起的,但面对激烈的性价比竞争,比照华为曾经拥有的矩阵式充分研发的成本是运营商业务先买单的,特斯拉的不完美式迭代是裹挟美国文化高势能由中国消费者买单的,目前李斌考虑拆分NIOPower单独融资是非常务实的,这方面的切割客观讲需要更激进的行动,背后是对新型竞合关系的思考;五,在北京、上海和广州这三个城市里,尽快确定利益最大化的战略中心。战略中心的标准应该只有一个,就是为了蔚来可以普及出租车的城市。

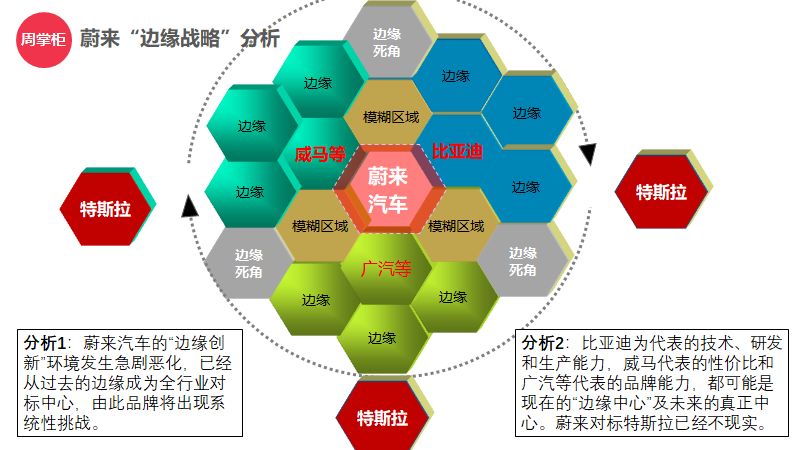

以上对蔚来的粗线条战略分析,总体看还是基于我们对这家公司的看好和期待。基于我们总体研究评估,我们认为3年的时间轴静态来看,蔚来260亿人民币左右的市值,第一步的对标目标应该是比亚迪三分之一的500亿,第二步是特斯拉3000亿市值的三分之一1000亿,第一个目标主要是看产品的稳定性,第二个目标主要看放量的能力。但前提是蔚来必须重回“边缘中心”获得比较优势,但现状是蔚来成了行业的“现实中心”,这非常危险,如图:

现状看:蔚来汽车的“边缘创新”环境发生急剧恶化,已经从过去的边缘成为全行业对标中心,由此品牌将出现系统性挑战。比亚迪为代表的技术、研发和生产能力,威马代表的性价比和广汽等代表的品牌能力,都可能从现在的“边缘中心”进化到未来真正的中心。对标特斯拉已经不现实。蔚来目前显然将“增长战略”带有强烈“创新战略”惯性,或者说应该更决断的转向“增长战略”,而增长战略需要“简单系统”而不是蔚来目前描述的“复杂系统”。增长战略如果作为核心,是否需要重新审视私有化?保证公司不被资本市场绑架持续健康发展,也很值得思考。我们评估蔚来至少需要3年调整渡过挑战,但前提是战略聚焦。

此刻正是蔚来最重要的生死转折点,如果完成了新的战略转变,借助特斯拉进入中国后重新拉开的创新预期,蔚来依然可以重回最好的战略位置。而如果没有止血、没有极具勇气的自我颠覆,等奔驰、宝马、奥迪、上汽、广汽甚至一汽这些“造车新势力”兵临城下的时候,“城下之盟”在所难免。

蔚来战略正循环,从摆脱“中心化傲慢”开始,从回归边缘开始,从瘦身和聚焦开始,但根本的路径还是“持续卖车”。这方面相信二次创业的李斌能超越我们所有人的期待!

本文写于2019年7月23日

精彩评论

6补贴后最低价格35万。