平安首经团队:

钟正生 投资咨询资格编号:S1060520090001

张 璐 投资咨询资格编号:S1060522100001

常艺馨 投资咨询资格编号:S1060522080003

核心观点

本周中国工业生产仍弱于季节性,投资实物工作量形成有所放缓,货运物流数据表现不佳。不过,居民线下经济活跃度有所恢复,国内航班、地铁出行、电影票房收入等同环比增速触底回升。

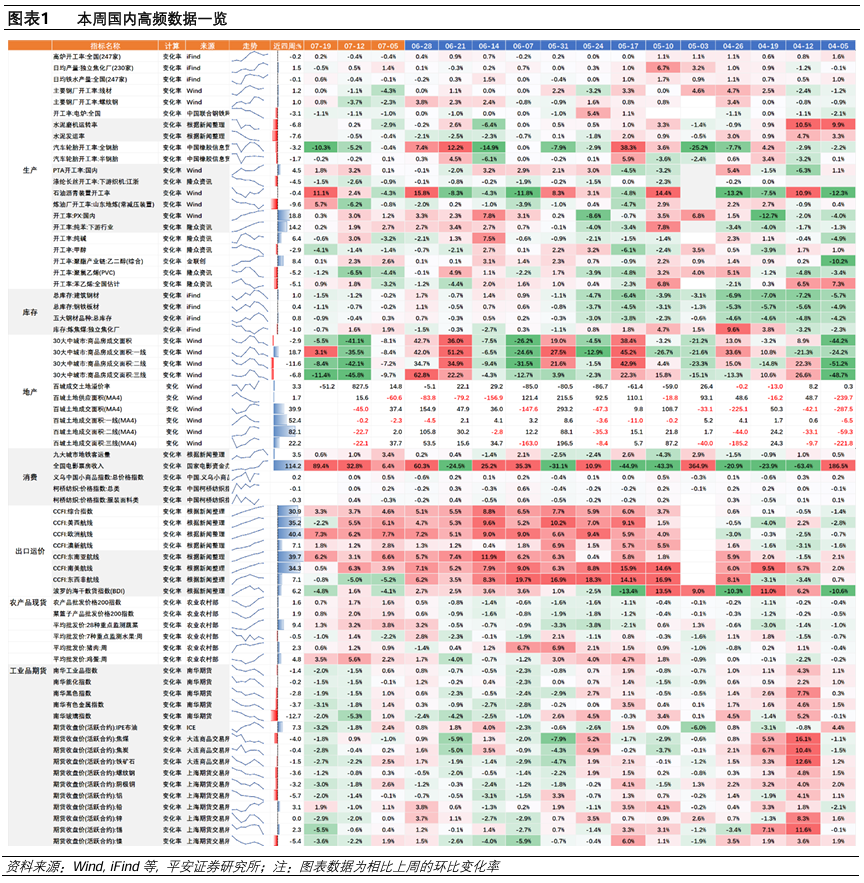

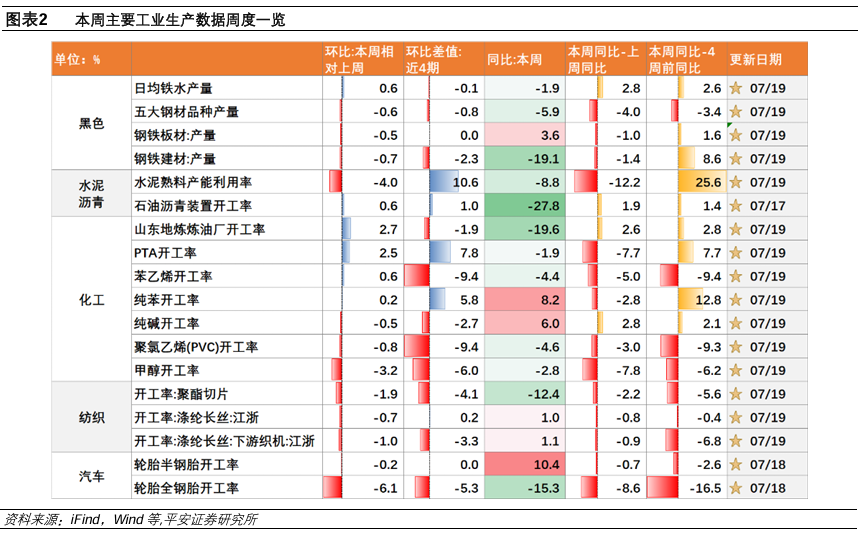

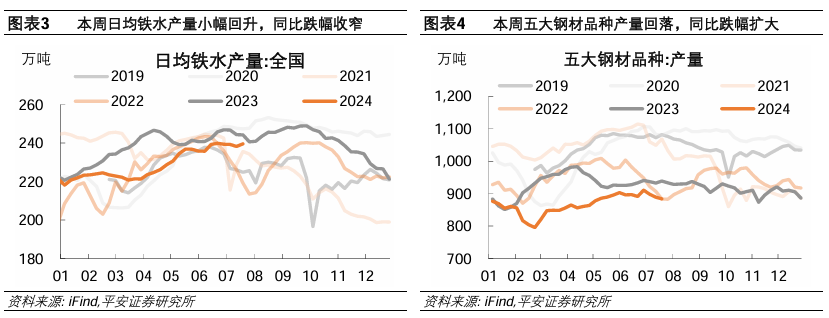

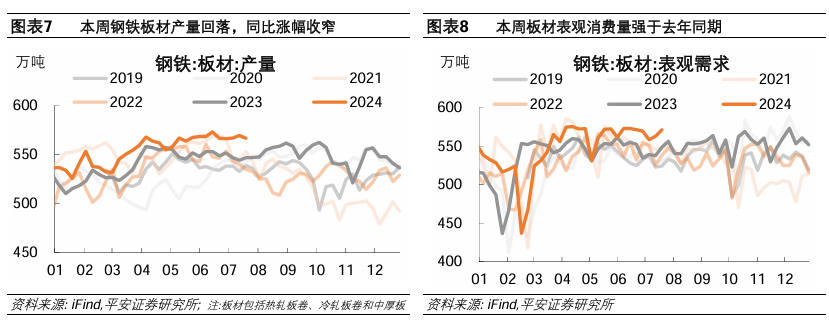

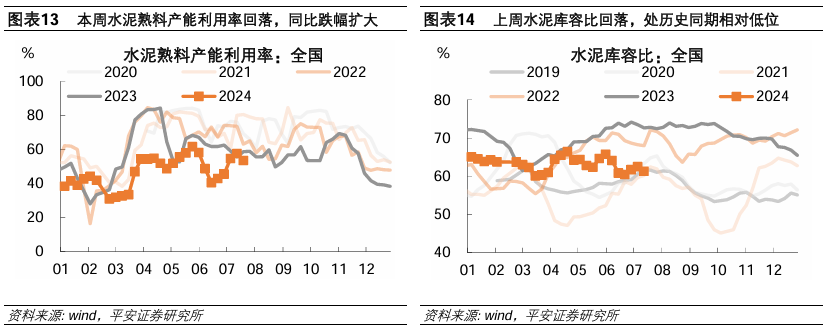

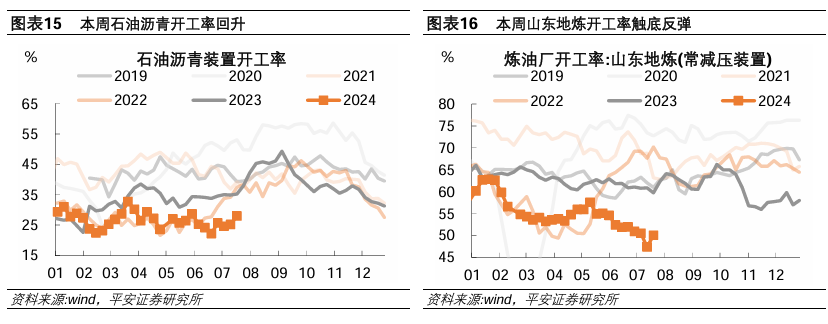

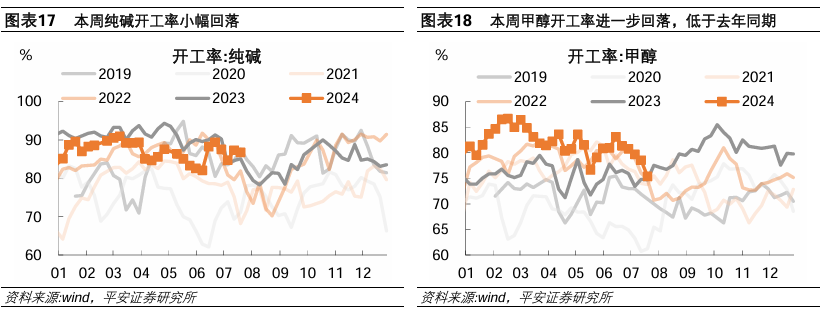

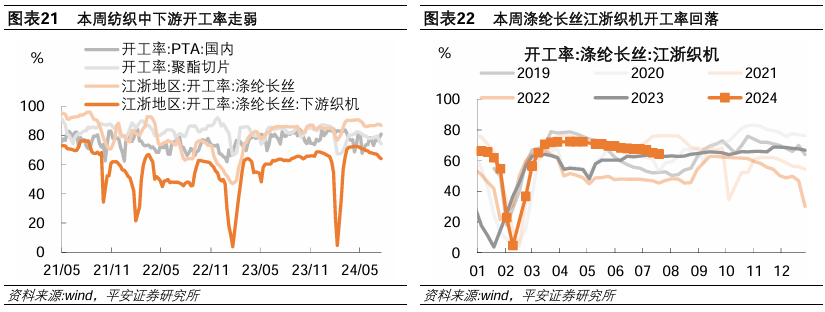

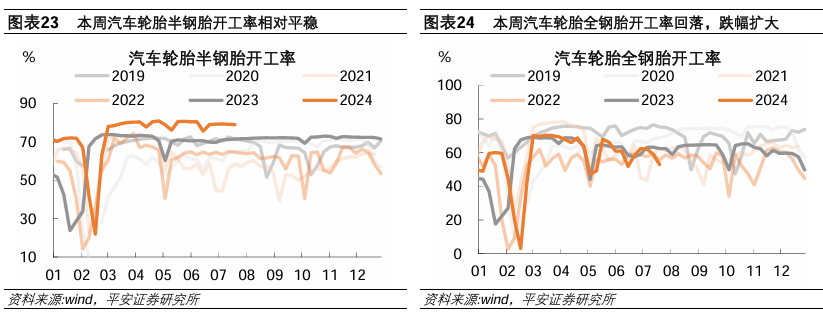

1、生产:工业生产弱于季节性,多数指标同比回落。1)中下游汽车轮胎、涤纶长丝及江浙织机开工率同环比全线回落。2)上游原材料生产大多放缓。其中,盈利率进一步回落使钢材生产承压,需求不足使水泥熟料产能利用率转降,主要化工品开工率同比大多走弱;不过,铁水产量、山东地炼、石油沥青开工率自低位边际回升,同比跌幅收窄。

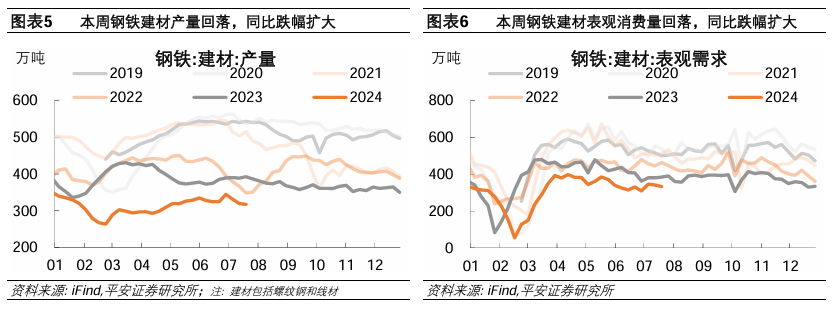

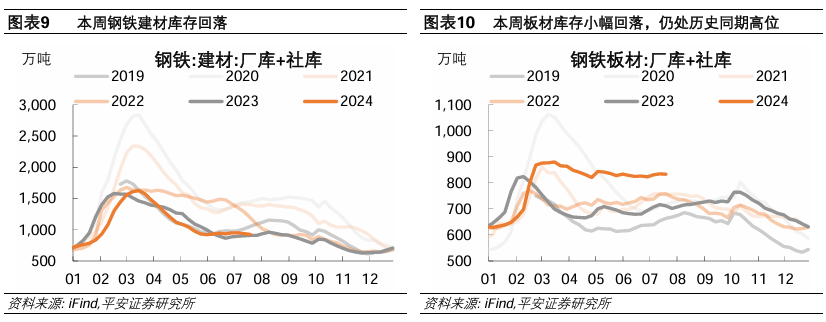

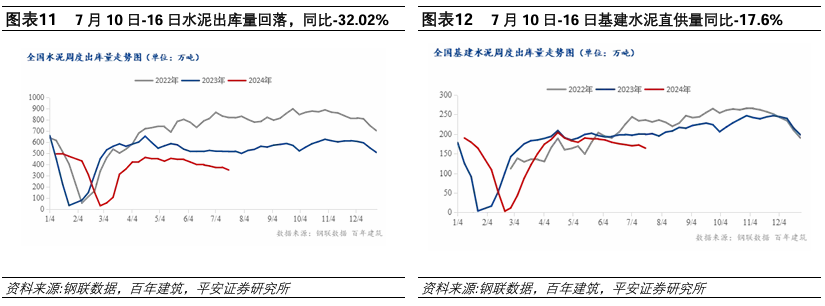

2、投资:投资资金到位率与原材料用量同步回落。1)资金方面,据百年建筑网调研,7月16日当周,建筑工地资金到位率环比回落。其中,非房建项目资金到位率环比下降0.03个百分点至64.39%,房建项目资金到位率环比下降0.4个百分点至48.56%。2)用量方面,本周钢铁建材(螺纹和线材)表观消费量本周同比-13.1%,跌幅较上周扩大1.9个百分点。7月10日-7月16日全国水泥出库量、基建水泥直供量同比增速分别为-32%(较此前一周-4.5pct)和-17.6%(较此前一周-0.3.6pct)。

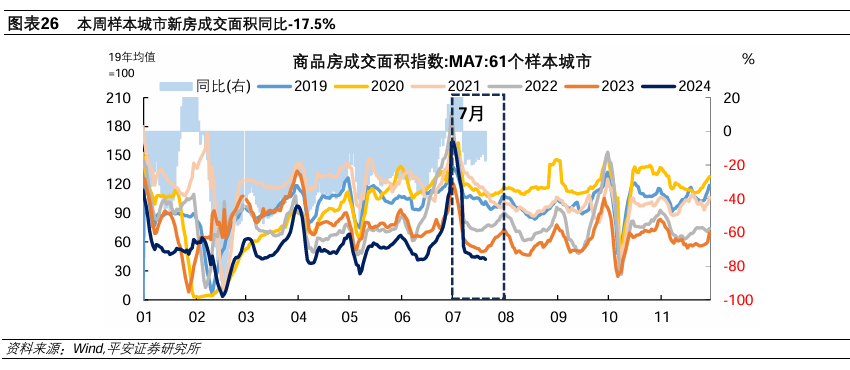

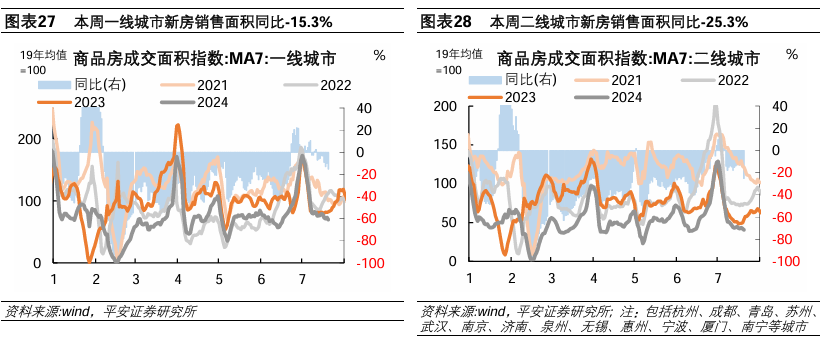

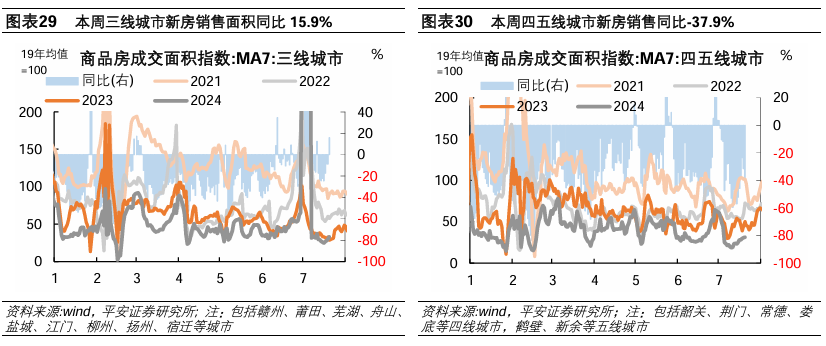

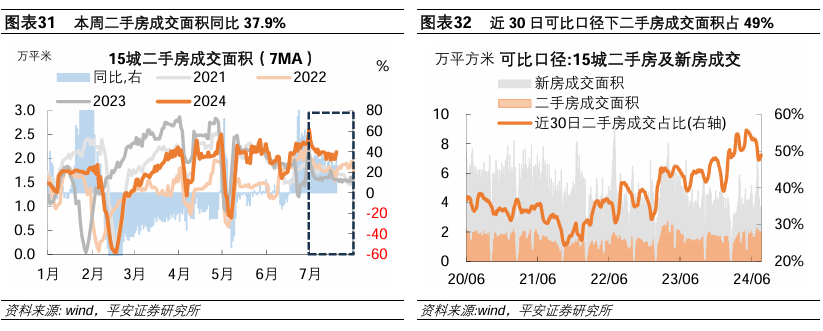

3、地产:新房销售同比跌幅收窄,受低基数助推。1)新房方面,近7日61个样本城市新房日均成交面积环比小幅回落,同比下跌17.5%。分城市能级看,本周一二线城市新房成交环比回落、同比跌幅扩大,而三四线城市同、环比增速回升。7月以来,样本城市新房日均成交面积同比增速较6月跌幅扩大1.1个百分点至-16.3%,相比2019-2021年同期均值低59.7%,跌幅超过6月的47.5%和5月的52.7%。2)二手房方面,近7日15个样本城市二手房日均面积同比增长37.9%,7月以来同比增长29.8%。

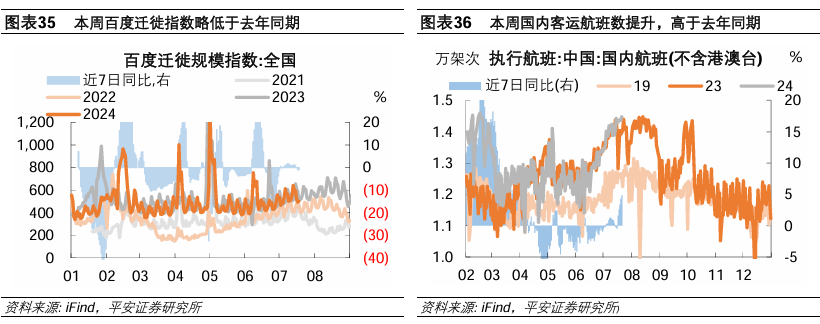

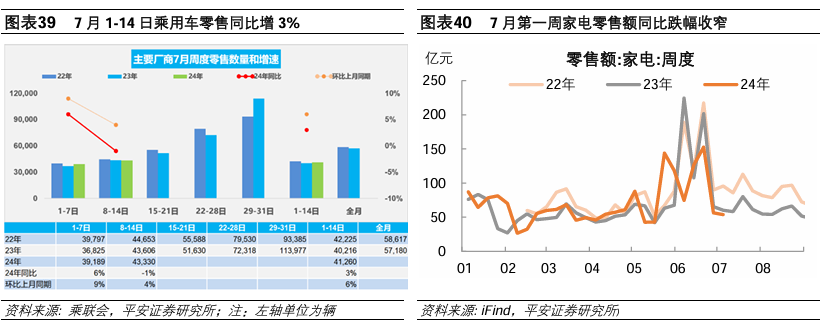

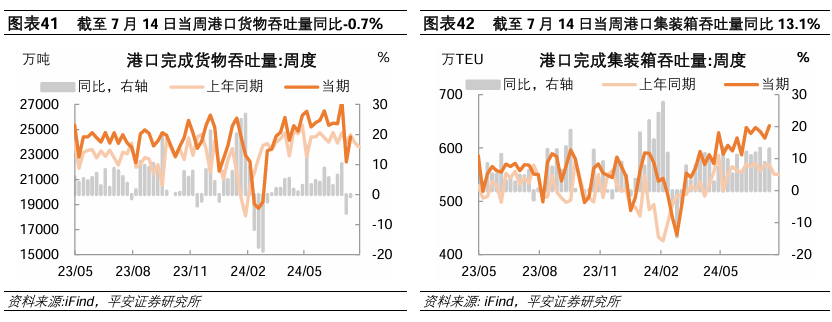

4、内需:货运回落,客运及消费弱恢复。1)货运物流回落。近7日整车货运流量指数、公共物流园吞吐量指数、主要快递企业分拨中心吞吐量指数环比回落,同比跌幅扩大。2)客运热度提升。近7日国内客运航班、24城地铁客运量环比回升,同比增速分别提升至6.5%和4.8%;百度迁徙指数环比提升,略低于去年同期。3)居民消费弱修复。7月前14日,乘用车市场同比去年同期增长3%,受暑期购车出行推动;近7日全国电影日均票房收入2.4亿元,高于上周的1.27亿元,同比跌幅收窄至8%。

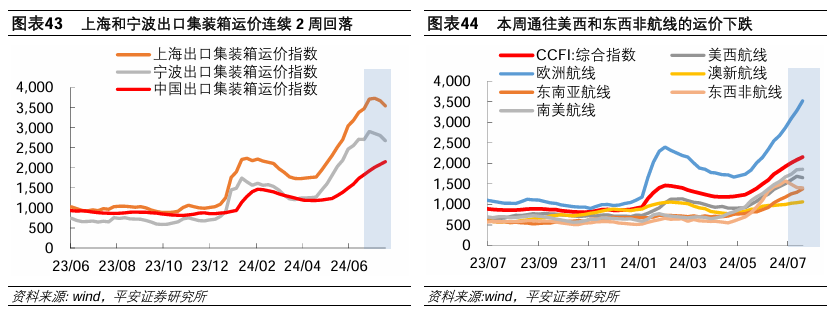

5、外需:增势趋缓。1)部分港口和航线出口运价由涨转跌。本周中国出口集装箱运价指数环比上涨3.3%。值得关注的是,本周上海、宁波两个重要港口出口集装箱运价继续回落,通往美西、东西非航线的出口运价下跌,可能预示着本轮出口运价接近见顶。2)港口集装箱吞吐量修复。截至7月14日当周,交通运输部监测的港口集装箱吞吐量创2022年5月以来新高,同比增速回升至13.1%。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

一

工业

本周工业生产弱于季节性,多数指标同比回落。一是,中下游汽车轮胎、涤纶长丝及江浙织机开工率同环比均有回落。二是上游原材料生产也有放缓。其中,盈利率进一步回落使钢材生产承压,需求不足使水泥熟料产能利用率转降,主要化工品开工率同比大多走弱;不过,铁水产量、山东地炼、石油沥青开工率自低位边际回升,同比跌幅收窄。

投资资金到位率与原材料用量回落。1)资金方面:据百年建筑网调研,截至7月16日当周,样本建筑工地资金到位率为62.02%,环比下降0.1个百分点。其中非房建项目资金到位率环比下降0.03个百分点至64.39%,房建项目资金到位率环比下降0.4个百分点至48.56%。百年建筑网表示,本周多数施工单位新开工谨慎程度提高,以干好存量项目为主,个别样本反馈暂不考虑下半年新开项目;施工单位预期后续资金到位改善的弹性有限,计划延长对供应商的付款周期。2)用量方面:受房地产投资用量影响较大的钢铁建材(螺纹和线材)表观消费量本周同比-13.1%,跌幅较上周扩大1.9个百分点。据百年建筑网统计,7月10日-7月16日全国水泥出库量、基建水泥直供量同比增速分别为-32%(较此前一周-4.5pct)和-17.6%(较此前一周-0.3.6pct)。

1.钢铁

2.水泥

3. 化工

4.纺织

5. 汽车

二

地产

新房方面,近7日(截至7月20日)我们统计的61个样本城市新房日均成交面积环比小幅回落,同比下跌17.5%。分城市能级看,本周一二线城市新房成交环比回落、同比跌幅扩大,而前期表现偏弱的三四线城市同、环比增速回升。7月以来,样本城市新房日均成交面积同比增速较6月跌幅扩大1.1个百分点至-16.3%,相比2019-2021年同期均值低59.7%,跌幅超过6月的47.5%和5月的52.7%。

二手房方面,近7日(截至7月20日)15个样本城市二手房日均面积同比增长37.9%,7月以来同比增长29.8%。

三

内需

本周货运流量进一步回落,但客运热度提升,汽车零售及电影票房同比恢复。

第一,货运物流回落。据G7数据,近7日(截至7月20日),整车货运流量指数、公共物流园吞吐量指数、主要快递企业分拨中心吞吐量指数环比回落,同比跌幅扩大。

第二,客运热度提升。近7日(截至7月20日),国内客运航班、24城地铁客运量环比回升,同比增速分别提升至6.5%和4.8%;百度迁徙指数环比提升,略低于去年同期。

第三,居民消费弱修复。1)汽车零售同比恢复。据乘联会统计,7月前14日,乘用车市场同比去年同期增长3%,受暑期购车出行推动,夏季车市淡季不淡;乘用车厂商批发表现弱于零售端,7月前14日同比下降23%。2)电影票房收入环比较快恢复,同比跌幅收窄。近7日(截至7月19日)全国电影日均票房收入2.4亿元,高于上周的1.27亿元,同比跌幅收窄至8%。

四

外需

部分港口和航线出口运价由涨转跌。4月中旬以来,中国出口集装箱运价指数连续14周提升,累计上涨81.7%。本周中国出口集装箱运价指数环比上涨3.3%,涨幅连续5周回落。值得关注的是,上海、宁波两个重要港口出口集装箱运价回落,通往美西、东西非航线的出口运价下跌,可能预示着本轮出口运价接近见顶。

港口吞吐量修复,外需仍具韧性。截至7月14日当周,交通运输部监测的港口累计完成货物(外贸占比约3成,除集装箱外,主要包括煤炭、金属矿石、矿建原料、石油及制品等)吞吐量环比修复,同比跌幅收窄至-0.7%;港口集装箱(外贸占比约5成,通常用于运输机械设备、纺服、家电及轻工产品)吞吐量创2022年5月以来新高,同比增速回升至13.1%。

免责声明

精彩评论