牛宇杰

07-22

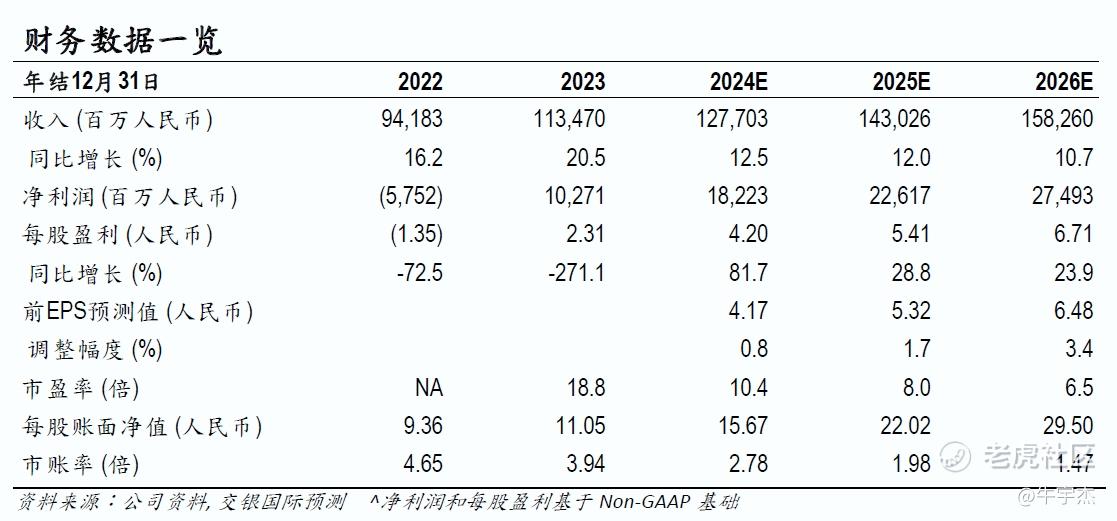

$快手-W(01024)$

转券商对快手业绩的预测:

2024 年 2 季度快手收入预期 305 亿元,同比增 10%。经调整净利润同比增 63%至 44亿元,对应经调整净利润率 14.4%。2 季度/全年电商 GMV 增长预期至 19%/21%。

广告业务预计快速增长。快手持续发力大模型等 AI 技术迭代升级,考虑 AI 赋能营销产品优化促进商家投放意愿提升,预计内循环广告收入增速(26%)高于电商 GMV 增速,考虑传媒资讯、游戏等行业投放热度持续,预计外循环广告维持双位数同比增长,共同拉动 2 季度广告收入同比增22%至 175 亿元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

分享至

微信

复制链接

精彩评论

我们需要你的真知灼见来填补这片空白

打开APP,发表看法

APP内打开

发表看法

{"i18n":{"language":"zh_CN"},"detailType":1,"isChannel":false,"data":{"magic":2,"id":330075965411616,"tweetId":"330075965411616","gmtCreate":1721615436219,"gmtModify":1721615512653,"author":{"id":3537505130436848,"authorId":3537505130436848,"authorIdStr":"3537505130436848","name":"牛宇杰","avatar":"https://static.tigerbbs.com/a5dd294907225e804f5c99c674c0dfd8","vip":1,"userType":1,"introduction":"","boolIsFan":false,"boolIsHead":false,"crmLevel":1,"crmLevelSwitch":0,"individualDisplayBadges":[],"fanSize":3,"starInvestorFlag":false},"themes":[],"images":[{"img":"https://static.tigerbbs.com/c6561220fbc3c24c05953561bdb517e1","width":"1117","height":"521"}],"coverImages":[{"img":"https://static.tigerbbs.com/c6561220fbc3c24c05953561bdb517e1","width":"1117","height":"521"}],"html":"<html><head></head><body><a href=\"https://laohu8.com/S/01024\">$快手-W(01024)$</a> 转券商对快手业绩的预测:\n<br>2024 年 2 季度快手收入预期 305 亿元,同比增 10%。经调整净利润同比增 63%至 44亿元,对应经调整净利润率 14.4%。2 季度/全年电商 GMV 增长预期至 19%/21%。\n<br>广告业务预计快速增长。快手持续发力大模型等 AI 技术迭代升级,考虑 AI 赋能营销产品优化促进商家投放意愿提升,预计内循环广告收入增速(26%)高于电商 GMV 增速,考虑传媒资讯、游戏等行业投放热度持续,预计外循环广告维持双位数同比增长,共同拉动 2 季度广告收入同比增22%至 175 亿元。\n<img src=\"https://static.tigerbbs.com/c6561220fbc3c24c05953561bdb517e1\" tg-width=\"1117\" tg-height=\"521\"></body></html>","htmlText":"<html><head></head><body><a href=\"https://laohu8.com/S/01024\">$快手-W(01024)$</a> 转券商对快手业绩的预测:\n<br>2024 年 2 季度快手收入预期 305 亿元,同比增 10%。经调整净利润同比增 63%至 44亿元,对应经调整净利润率 14.4%。2 季度/全年电商 GMV 增长预期至 19%/21%。\n<br>广告业务预计快速增长。快手持续发力大模型等 AI 技术迭代升级,考虑 AI 赋能营销产品优化促进商家投放意愿提升,预计内循环广告收入增速(26%)高于电商 GMV 增速,考虑传媒资讯、游戏等行业投放热度持续,预计外循环广告维持双位数同比增长,共同拉动 2 季度广告收入同比增22%至 175 亿元。\n<img src=\"https://static.tigerbbs.com/c6561220fbc3c24c05953561bdb517e1\" tg-width=\"1117\" tg-height=\"521\"></body></html>","text":"$快手-W(01024)$ 转券商对快手业绩的预测: 2024 年 2 季度快手收入预期 305 亿元,同比增 10%。经调整净利润同比增 63%至 44亿元,对应经调整净利润率 14.4%。2 季度/全年电商 GMV 增长预期至 19%/21%。 广告业务预计快速增长。快手持续发力大模型等 AI 技术迭代升级,考虑 AI 赋能营销产品优化促进商家投放意愿提升,预计内循环广告收入增速(26%)高于电商 GMV 增速,考虑传媒资讯、游戏等行业投放热度持续,预计外循环广告维持双位数同比增长,共同拉动 2 季度广告收入同比增22%至 175 亿元。","highlighted":1,"essential":1,"paper":1,"likeSize":0,"commentSize":0,"repostSize":0,"favoriteSize":0,"link":"https://laohu8.com/post/330075965411616","repostId":0,"isVote":1,"tweetType":1,"viewCount":664,"commentLimit":10,"likeStatus":false,"favoriteStatus":false,"reportStatus":false,"symbols":["01024"],"verified":2,"subType":0,"readableState":1,"langContent":"CN","currentLanguage":"CN","warmUpFlag":false,"orderFlag":false,"shareable":true,"causeOfNotShareable":"","featuresForAnalytics":[],"commentAndTweetFlag":false,"upFlag":false,"length":419,"xxTargetLangEnum":"ZH_CN"},"commentList":[],"isCommentEnd":true,"isTiger":false,"isWeiXinMini":false,"url":"/m/post/330075965411616"}

精彩评论