不算差,但确实没惊喜,感觉科技股的季报可能有些步履蹒跚。

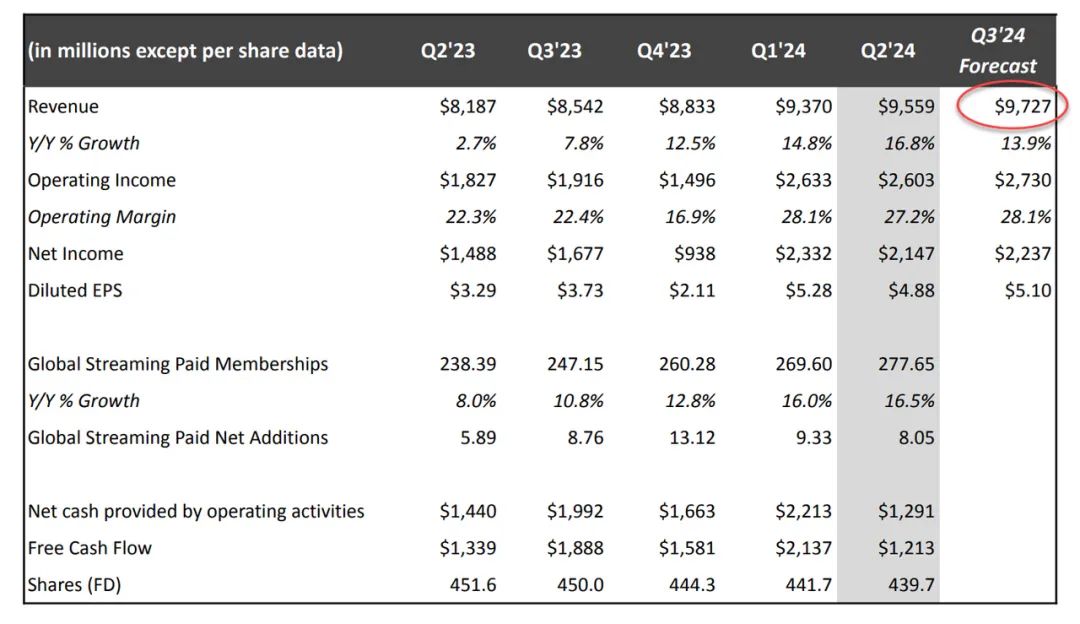

奈飞第二季每股盈利增长48%至4.88美元,好于市场预估的4.74美元。营收增加17%至95亿6000万美元,略高于预期。此外,公司上调全年销售额和利润率的预测,第三季每股盈利预计达5.10美元,高于市场预测;销售额达97亿3000万美元,略低于市场预测。公司预计,新增用户人数将低于去年的876万,分析师的预估为518万。在发布业绩后的视频访问中,公司管理层说,目前有5亿个家庭有智能电视,但没有为奈飞付费,这是个庞大的市场。公司当前有的机遇是广告方面,目前由广告支持的订阅层级的活跃用户超过4000万人。管理层预计,这群用户数量将于明年达到更可观水平。

在《驯鹿宝宝》(Baby Reindeer)和《布里奇顿》(Bridgerton)等热门剧集的支持下,流媒体巨头奈飞在第二季度里新增了800万订阅用户,使得该流媒体隔夜盘后发布的营业额和盈利双双超出了华尔街分析师的预期。 第二季度的新订阅用户注册量奈飞自2020年以来增长最多的季度。但网飞高管们说,当前季度新增用户数量将比一年前低,因为它的密码共享的打击行动已经是全面生效了。根据奈飞截至今年6月底的第二季度业绩报告,该集团的营业额同比增加17%至95亿6000万美元。集团净利是21亿5000万美元,即每股盈利4.88美元,比去年同期的14亿9000万美元,即每股盈利3.29美元出色许多。市场分析公司LSEG搜集到的分析师预测则是:营业额95亿3000万美元,每股盈利4.74美元。 网飞的全球付费会员也同比增加16.5%,达到2亿7765万户,比StreetAccount预计的2亿7440万户的多。

奈飞的全球付费会员也同比增加16.5%,达到2亿7765万户,比StreetAccount预计的2亿7440万户的多。 奈飞高管们还调整了全年营业额预测,并称这"反映了稳健的会员增长趋势和业务势头”。现在他们预计集团全年营业额将会取得14%至15%的增长,比之前预计的13%至15%缩窄了。 在2022年用户增长放缓后,奈飞开始专注在不同的业务战略来推动收入增长。在今年5月,奈飞就说将推出自己的广告平台,而且也不再与微软合作开发这项技术。奈飞也开始增加体育赛事直播,例如:未来三年圣诞节期间的NFL比赛。 另外,奈飞高管们也说,他们推出的更便宜、由广告支持的配套已在基础客户群体中获得了一定的支持。目前网飞在这个市场的份额是45%。虽然如此,网飞高管们认为广告支持的业务仍处在开始的阶段,预计广告收入不会成为"2024年或2025年收入增长的主要驱动力”。

金融博客Zerohedge称,二季度奈飞的自由现金流环比缩减近50%,跌至2022年以来最低。公司还重申三季度的订阅用户净增量会低于去年同期,当时是打击付费账户共享后的首个完整季度。

财报发布前,许多华尔街分析师已经上调了奈飞的目标价。目前,Factset的数据显示,53名分析师中有32名给予奈飞“买入”或“跑赢大盘”的评级,还有19人给予“持有”评级。分析师们给奈飞的平均目标价为673.07美元,最高目标价为800美元。

摩根士丹利分析师斯温伯恩(Benjamin Swinburne)表示,尽管很多利多因素已经反映在了奈飞的股价中,考虑到其未来仍有很大的增长机会,依旧看好该股。

除了新增订阅用户和广告创收的趋势,市场还将关注奈飞计划在2025年于美国宾州和得州开设的两个“线下奈飞之家(Netflix House)”,所提供的沉浸式体验将包括与热门剧集《布里杰顿》、《怪奇物语》和《鱿鱼游戏》相关的“大热IP”商品、食品和体验产品等。 此外,有分析指出,奈飞将无广告套餐提价是为了吸引更多用户使用广告套餐,在英国和加拿大取消最便宜的无广告套餐,也有助于进一步推动广告的发展势头。 还有分析称,奈飞对游戏、直播和体育相关内容的投资可能带来不错的收入增量,但会对利润形成打击。奈飞正在大力推广更便宜的含广告套餐,结合更高的数字营销费用,都可能挤压利润端。

笔者对奈飞维持谨慎乐观的评级,给予目标价720美元,未来有一定程度上涨空间,不过盈利能力,AI应用等需要更多观察。

笔者未直接持有奈飞股份。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论