$奈飞(NFLX)$ 虽然盘后股价大起大落,但不可否认NFLX 交出一份非常亮眼的财报,收入和EPS双beat,全球付费用户增长超预期,上调全年收入增长预测。盘后的波动更多是由于之前预期较高,尽管近期科技股回调,NFLX 今年累计涨幅仍超过30%。

财报核心指标:

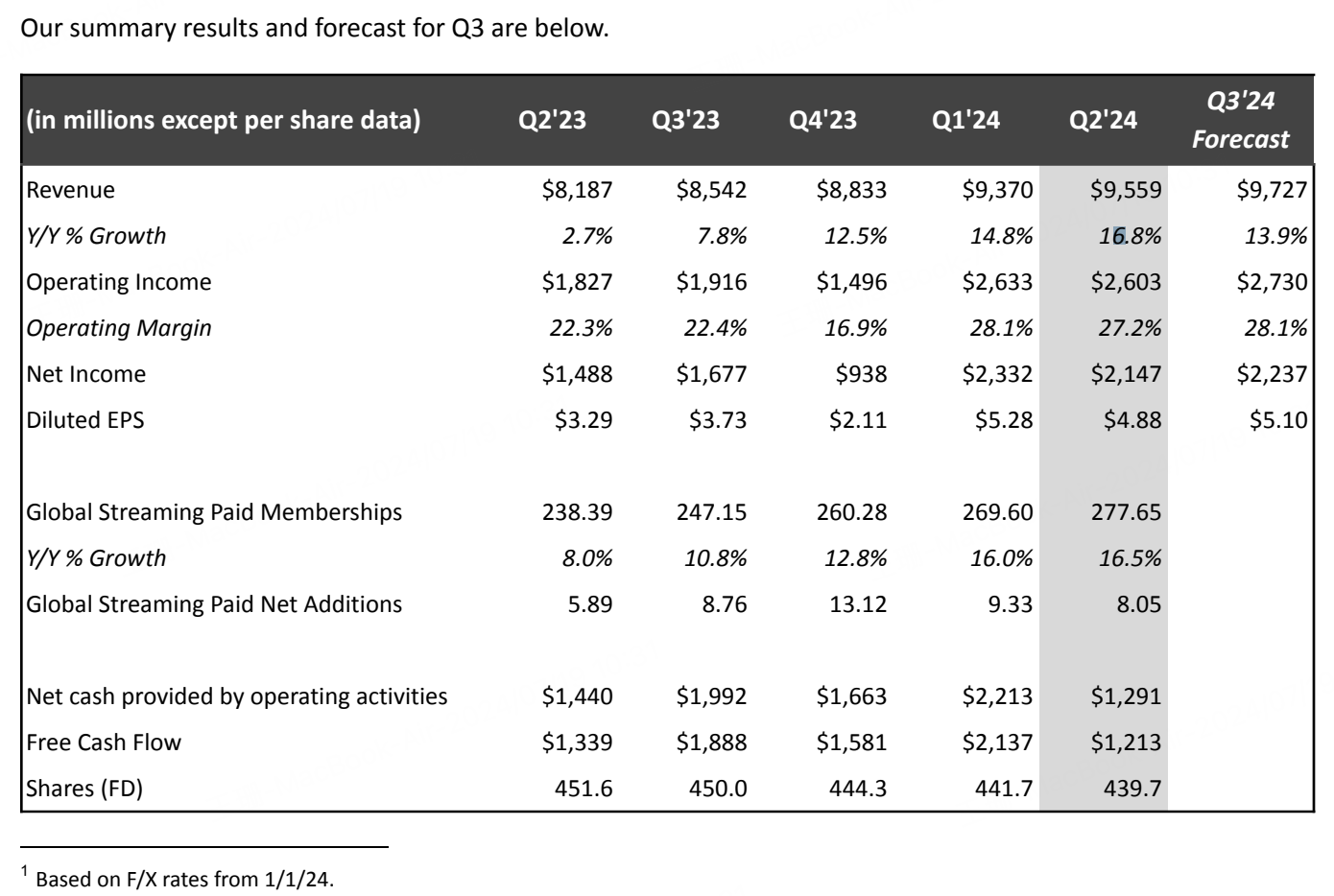

季度收入95.6亿美元,同比增长16.8%,高于一致预期的95.3亿美元

稀释后EPS 4.88美元,超出市场预期的4.74美元

营业利润 26亿美元,高于市场预期的24.3亿美元,营业利润率27.2%,略低于上季度的28%

Q2全球付费用户总数约2.78亿,季度净增805万,远高于市场预期的487万,也高于最高的800万的预期

Q3指引:收入同比 13.9%至97.3亿美元,略低于预期的98亿美元,但营业利润率重回28%+,EPS $5.1,好于预期

虽然Q3收入指引略预期,但公司上调2024全年收入增长预期中位值从14%至14.5%,表明对前景乐观

上个季度,NFLX财报全超预期,但宣布将从2025年开始停止公布新增订阅用户数据和ARPU指标,引起市场担忧长期用户增长,4月的财报后股价大跌10%。但从本季度的用户数看,增长并没有放缓。但公司称,未来会把关注点从付费用户增长,转向收入和营业利润率作为主要财务指标。

在积累强大的用户基础和稳定的订阅基本面之后,NFLX第二增长曲线广告业务,NFLX目前在全球12个国家/地区提供月费6.99美元的含广告套餐,Q2含广告套餐的付费订阅用户同比增长34%。但公司预计,广告业务在2024-2025年不会成为增长主要驱动。

Netflix Co-CEO Greg Peters 在电话会上表示,NFLX正专注于扩大其广告支持的用户群。随着公司有望实现 2025年的用户目标,现在正将重点转向将其广告库存货币化。这将使其能够在 2026 年及以后进一步增加其广告层级会员数量。

意味着公司将更加在从高用增、低利润的模式转向稳增长、高利润。

精彩评论

NFLX 今年累计涨幅仍超过30%,这仅仅是个开始

K线走势不是我喜欢的款

这两年的奈飞并没有爆款作品