AI泡沫:万亿美元的豪赌

近年来,AI无疑是科技界的“新宠”。从AlphaGo击败世界围棋冠军,到ChatGPT引爆生成式AI热潮,AI似乎无所不能。科技巨头们纷纷将目光投向这一领域,不惜投入巨资,掀起了一场全球性的AI“军备竞赛”。

但是纳指屡创新高,明星科技股å轮番刷新纪录之际,AI泡沫是否隐藏巨大危机,且何时会崩盘破裂?在AI上的投入是否过多,而收益却太少?

今天这期视频我们美股大数据主要针对一些值得关注的问题,给出我们的见解。

这期视频的主要看点有以下几个:

1.AI技术目前的现状如何?

2.技术成本会不会大幅下降?

3.其最终是否可以实现真正的变革?

4.AI技术最终能提高非科技公司的收入可能性有多大?

5.AI的发展路径是否能 如预期般顺利开展,我们通过哪些迹象来判断泡沫是否即将破灭呢?

尽管AI很热门,但是高盛的一份报告却泼了一盆冷水,质疑AI是否真的值这么多钱?

高盛的报告中没有给出明确的答案,但分享了小量专家采访,以及明确提出了悲观看法,即科技巨头计划在未来几年在AI资本支出上花费1万亿美元,但几乎没有任何实质性的、可见的成果来证明这些投入是值得的。

高盛的股票研究主管Jim 指出:

像互联网这种颠覆性技术,即使在早期也能用低成本方案取代高成本方案。而AI现在很贵,还不能提供更便宜的替代品。

他认为AI不太可能显著提高公司估值,因为AI带来的效率提升 很可能被竞争对手很快追上,而且AI如何实际带来收入增长也不明确。要从昂贵的AI技术中获得足够的回报,AI必须解决非常复杂的问题,而目前AI还无法做到这一点,而且有可能永远都做不到。

最后,Jim 质疑AI能否真正复制人类最有价值的能力,因为AI是基于历史数据训练的。他认为AI不会达到人类在这些领域的水平。

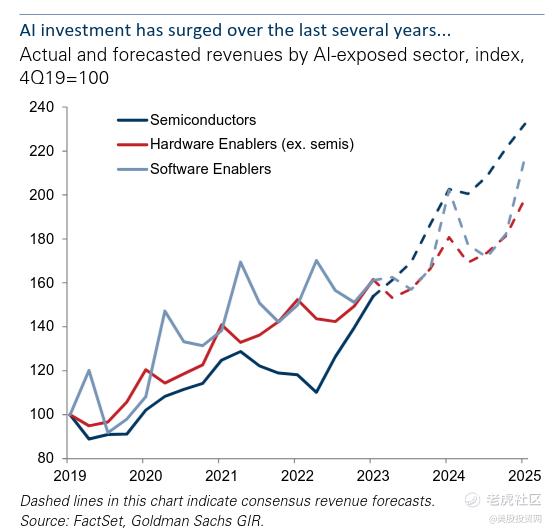

现在AI技术研究发展到了哪一步?又是现状如何?

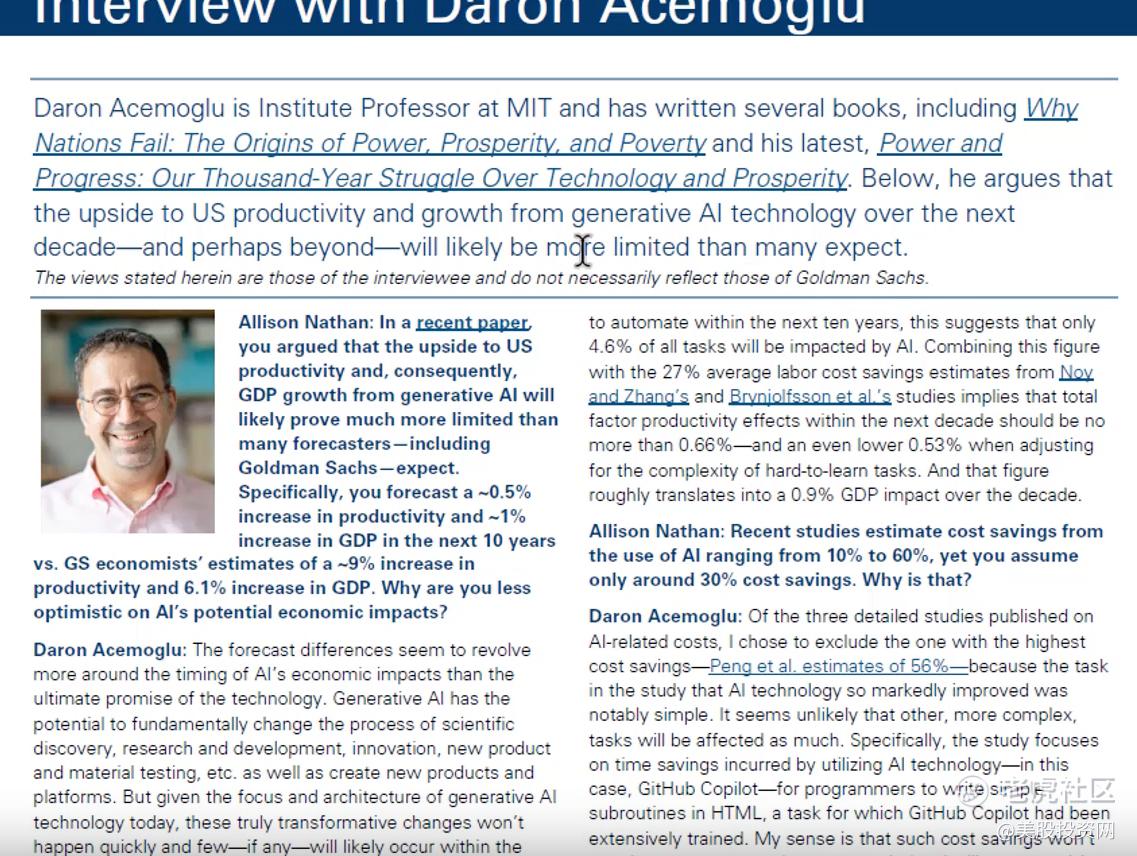

在未来的十年甚至更长时间里,生成式AI技术对美国的生产力和经济增长的推动作用可能会比很多人预期的要少。大约只有四分之一的任务能够通过AI自动化,这意味着AI只会影响所有任务的不到5%。尽管技术随着时间的推移会变得更加先进,成本也会降低,AI模型的进步速度不会像许多人想象的那样快。

AI只会使美国生产力增加0.5%,GDP仅增加0.9%。这会导致投入的数百亿美元可能会被浪费,因此美股“七姐妹”获得的数万亿美元市值可能是历史上最大的泡沫。

举个例子吧,大家都知道巴诺书店是美国最大的实体书店,但是亚马逊可以比巴诺书店更低的成本出售书籍,因为它不必维持昂贵的实体书店。快进三十年,Web 2.0仍然可以提供更便宜的解决方案,例如 Uber 取代豪华轿车服务。

虽然AI技术是否能兑现今天许多人兴奋的承诺这一问题肯定是有争议的,但争议较少的一点是,AI技术非常昂贵,为了证明这些成本是合理的,该技术必须能够解决复杂的问题。

那么就有人会问,即使如今AI技术价格昂贵,但随着技术的发展,成本不是往往会大幅下降吗?

虽然技术通常一开始很昂贵,然后才变得更便宜,这种观点是对历史的修正。正如我们刚才讨论的那样,电子商务是从第一天开始就更便宜,而不是十年后。但即使抛开这一误解,科技界也过于自满,认为AI成本将随着时间的推移大幅下降。

虚拟现实、元宇宙和区块链就是这些技术投入大量资金,但目前在现实世界中应用很少的典型例子。 科技行业以外的公司也面临着巨大的投资者压力 ,要求他们实施 AI 战略,尽管这些战略尚未产生成果。 一些投资者已经接受了这些战略可能需要时间才能产生回报。

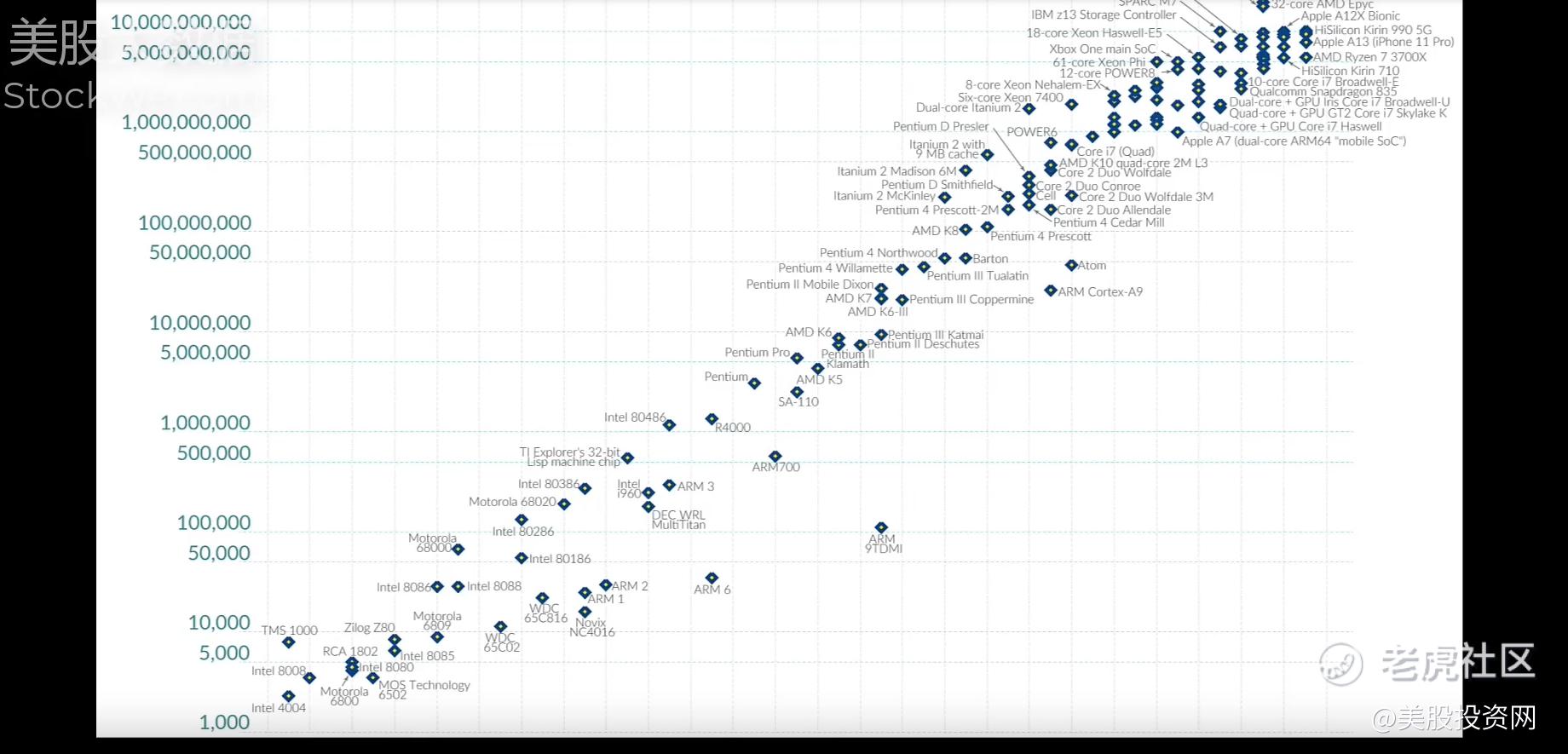

摩尔定律推动了芯片更小、更快、更便宜的发展,推动了技术创新的历史,但事实证明,这一定律是正确的,因为英特尔的竞争对手(如超威半导体公司)迫使英特尔和其他公司降低成本并不断创新以保持竞争力。

如今, $英伟达(NVDA)$ 是唯一一家能够生产AI所需GPU的公司。一些人认为,半导体行业或超大规模企业(谷歌、亚马逊和微软)本身将会出现英伟达的竞争对手,这是有可能的。 $美国超微公司(AMD)$ $微软(MSFT)$

但与今天的状况相比,这是一个巨大的飞跃,因为过去10年,芯片公司一直试图推翻英伟达在GPU领域的主导地位,但都以失败告终。技术很难复制,以至于没有竞争对手能够做到这一点,这使得公司能够保持垄断和定价权。

例如,先进半导体材料光刻技术公司,仍然是世界上唯一一家能够生产尖端光刻工具的公司,因此,他们的机器成本从二十年前的数千万美元增加到今天的某些情况下的数亿美元。英伟达可能不会遵循这种模式,美元规模也不同,但市场对成本下降的确定性过于自满。成本的起点也很高,即使成本下降,也必须大幅下降才能使AI自动化任务变得负担得起。

其最终是否可以实现真正的变革?

很多人似乎认为AI将成为他们一生中最重要的技术发明,但我不同意这种观点,因为互联网、手机和笔记本电脑已经从根本上改变了我们的日常生活,使我们能够做以前不可能做的事情,比如随时随地的打电话、计算和购物。目前,AI在提高现有流程,效率方面表现出最大的潜力。但是,我们发现AI可以比手动更新公司模型中的历史数据,更快地更新数据,但成本却是手动更新的六倍。

更广泛地说,人们通常大大高估了当今技术的能力。这项技术还远未达到完成这些任务所需的水平。我很难相信这项技术能够实现大幅增长或取代人机交互所需的认知推理。人类通过识别和理解异常值和细微差别,为复杂任务增加了最大的价值,而很难想象一个基于历史数据训练的模型能够做到这一点。

鉴于该领域的炒作和错失恐惧症,科技巨头们为了抢占市场先机,大型科技公司别无选择,不得不参与AI军备竞赛,因此对AI建设大规模投入将继续下去。

AI技术最终能提高非科技公司的收入的可能性有多大?即使没有收入增长,成本节约是否仍能为多元化铺张铺平道路?AI相关收入增长的可能性很低,因为这项技术还不够聪明,也不太可能聪明到让员工变得更聪明。

这些企业本身也在投入大量资金,但也将从AI建设中获得增量收入。这些公司确实已经大幅上涨,但历史表明,如果最初让一家公司昂贵的基本面保持不变,仅靠昂贵的估值并不能阻止其股价进一步上涨。我从未见过一只股票仅仅因为价格昂贵而下跌——基本面恶化几乎总是罪魁祸首,只有这样估值才会发挥作用。

AI的发展路径是否能如预期般顺利展开?我们通过哪些迹象来判断泡沫是否即将破灭?

简单来说,过度开发世界没有用处或尚未准备好的东西,通常会导致糟糕的结果。

纳指在互联网泡沫高峰和 Uber 成立之间下跌了约70%。今天的AI泡沫破裂可能不会像互联网泡沫破裂那样成问题,因为许多今天花钱的公司比当时花钱的公司资本更充足。

但如果AI技术的用例和采用率最终低于目前的普遍预期,很难想象这对许多今天在该技术上花钱的公司来说不会是一个问题。

尽管如此,过去三十年来我学到的最重要的教训之一是,泡沫可能需要很长时间才能破灭。这就是为什么我建议继续投资AI基础设施提供商。而且,与过去的互联网泡沫相比,当前AI领域的参与者可能拥有更为坚实的财务基础和更成熟的技术背景,这有助于减轻潜在的泡沫破裂的冲击力。

如果重要的用例在未来12-18个月内没有开始变得更加明显,投资者的热情可能会开始消退。 但更重要的关注领域是企业盈利的能力。企业的盈利能力,将允许持续进行负投资回报率项目的实验。只要企业利润保持强劲,这些实验就会继续进行。

因此,企业不会缩减对AI基础设施和战略的支出,直到我们进入经济周期的更艰难阶段,我们预计短期内不会出现这种情况。话虽如此,如果企业盈利能力开始下降,这些实验的支出很可能是首批被削减的项目之一。

综上所述,尽管AI技术前景广阔,但其泡沫可能性和实际应用的成熟度仍是当前讨论的重点。对于投资者和公司来说,关注技术的实际效果和长期盈利能力至关重要,以避免潜在的市场泡沫风险。好了,今天的视频到这里就结束了,欢迎大家在评论区留下你的观点。

精彩评论