跪了三年,互联网大厂的整体估值,说实话没那么贵了。但你如果上错车,恐怕仍然要倍受煎熬。大厂也要分他个三六九等,最显著的特征是:后浪凶猛,前浪萎靡。

后浪。拼多多(NASDAQ:PDD)、美团-W(HK:03690)、快手-W(HK:01024)为代表的移动互联网时代诞生的公司。

前浪。阿里巴巴(NYSE:BABA)、腾讯控股(HK:00700)、百度(NASDAQ:BIDU)、京东(NASDAQ:JD)、网易(NASDAQ:NTES)等PC互联网时代诞生的公司。

来看两组数据。

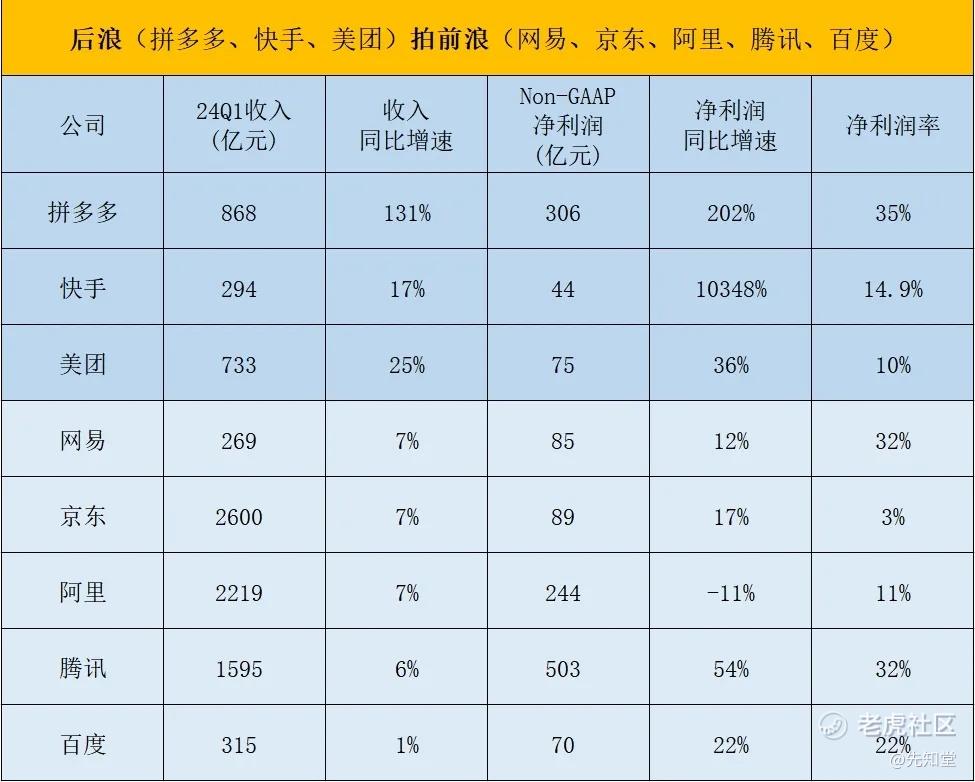

1)2024年Q1收入同比增速,净利润同比增速,净利润率三项指标,全部能保持在双位数(10%)以上的,只有拼多多、快手和美团,它仨在不太好的环境下取得亮眼的成绩。PC时代的大厂们,或是模式被碾压、或业务矩阵庞杂、或船大难掉头、或出海不力,或偏科严重,各有各的问题。

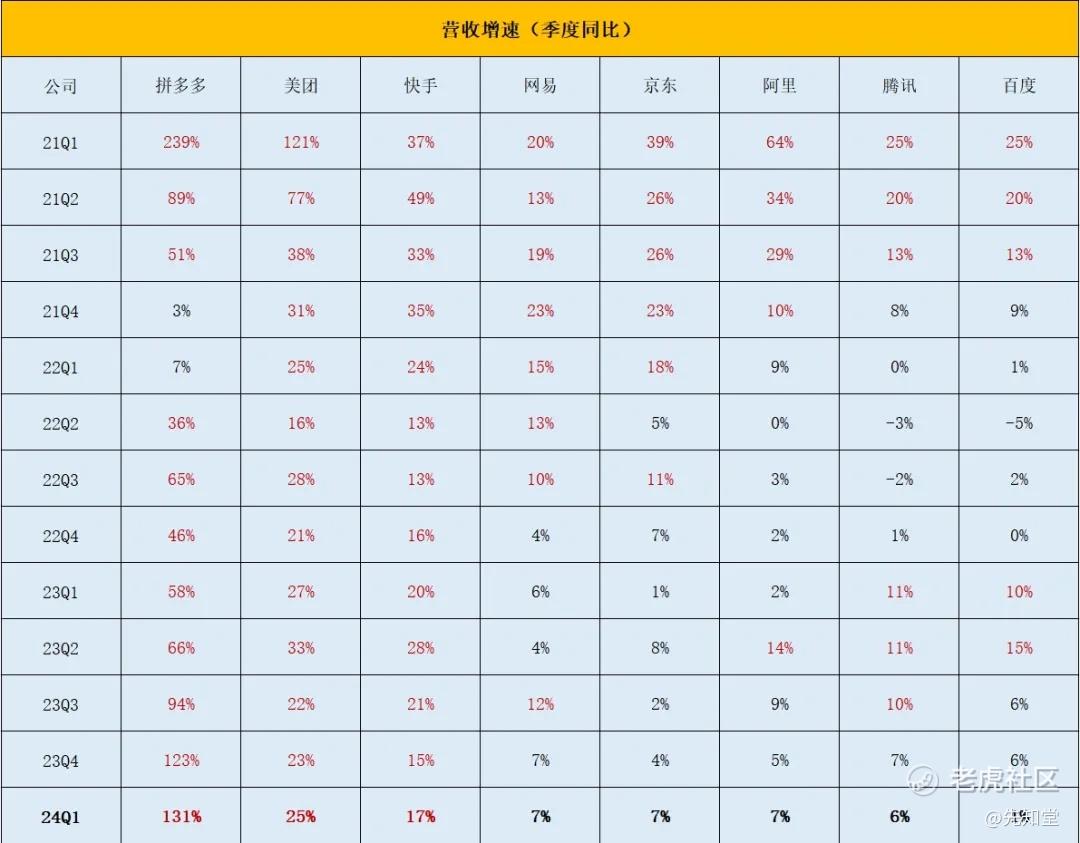

2)再来看2021年至今的季度收入增长趋势。多数PC时代的大厂,2022年Q1、Q2就开始难以为继,滑落到个位数甚至负增长。拼多多、快手和美团的增速,则稳定在双位数以上,其中拼多多更是炸裂。

这仨后浪,为什么能把前浪拍在沙滩上?

01

疯狂赛马带来高人效

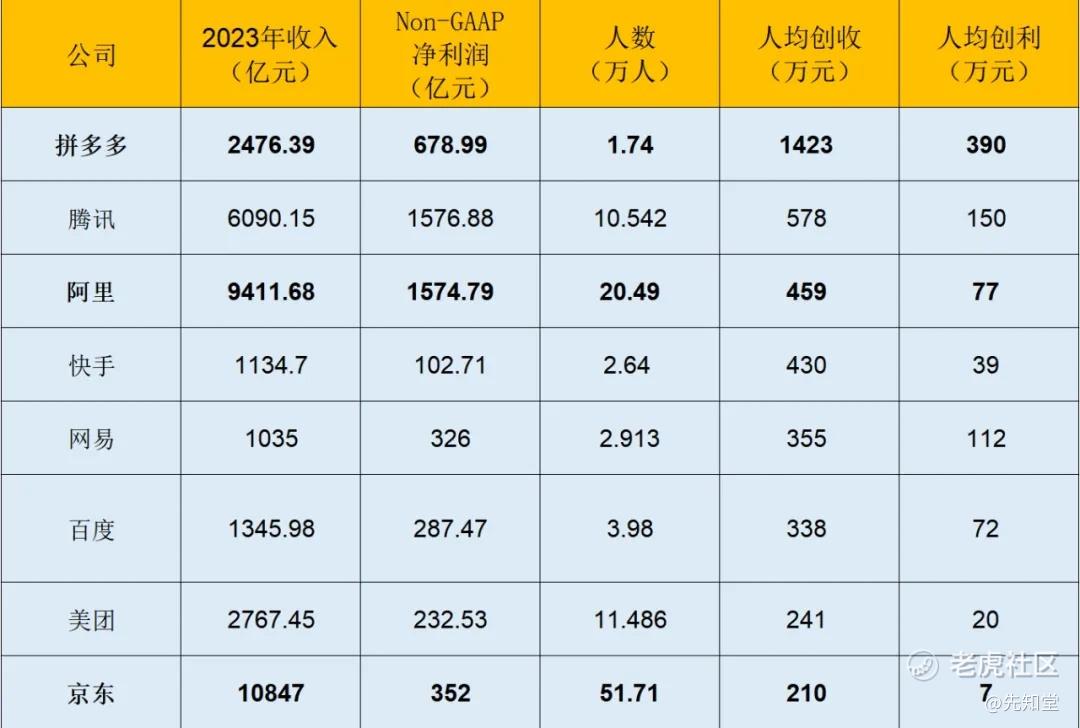

商业的竞争是效率的竞争,如何衡量效率,看人效比较直观。先不说答案,你猜猜,一众大厂谁的人效最高?应该没人选52万个兄弟的京东。那究竟是以赛马出名的腾讯,是阿里铁军,是纯玩游戏的网易,还是把骑手困在系统里的美团呢,亦或是有7亿老铁的快手?

呵呵,大厂里人效最高的公司是拼多多,断档第一:

2023人均创收1423万元,人均创利390万元,把其它大厂甩的车尾灯都看不到。

这样的拼多多,你要阿里怎么跟它斗?回头去玩低价这种需要超高组织度的策略,那绝对是老爷兵碰特种兵,一碰就碎。都说腾讯赛马怎么怎么样,跟拼多多那是不能比,后者高人效的表皮下,藏着的正是“赛马之王”的骨血——

其大多数业务,每天赛马,每周赛马,每月赛马,再按271机制考核,20%和70%给晋升和丰富奖赏,10%嘛,你懂的。然后还为赛马机制配套员工单休,工作细致拆分(员工/组长/主管考虑目标单一,很难摸鱼),那组织力简直拉满了。

拼多多把这套东西搬到海外,Temu旱地拔葱。有点可惜,2021年下半年因为互联网公司整体估值太高,放弃跟踪。错过了Temu再造拼多多的高光时刻,没吃到这块最肥的肉。

当然,高人效副作用也偶尔蹦出来,就是员工太累了,极端的累就那啥了。。。不过瑕不掩瑜。

02

博尔特遇到闪电侠

十年前,年轻人还比较认“时间就是金钱”这句话,虽然现在00后都赛博陶渊明了。但掌控时间的公司,仍然可以与掌控金钱划等号。

与阿里相比,京东的履约时间,那绝对是博尔特。钢铁直男为什么喜欢在京东购物,还不是次日达(或上午购买下午送达)、以及送货上门省事么。在淘宝买东西,不一定给送上门,两三天送到不赶趟。

再看美团,在履约时间维度,完爆京东,也完爆线下百货商超等高频消费购物。3KM范围内,餐饮,蔬菜水果,日用百货等高频消费,全是美团的菜。美团的高效履约来自基础设施复用,这里就不展开了。

我很少“我即全网”,但美团半个多小时就能送上门的即时零售,真的太好用了,最近用它救急,买过苹果快充,闪存,电蚊香,雨伞……这以前都该是在京东上完成的消费。

同样是“铁人三项”无限劳动力供给作为基本盘,如果说京东的履约速度是博尔特,那美团的履约速度就是闪电侠,加速不加价,这是线上购物体验的升级。

把美团看做消费股,万物到家的即时零售,很少有消费属性公司的成长逻辑有它硬。2024Q1美团的闪购,已经实现单季度盈利,这块业务完全跑通,接下来就是按部就班抢市场了。

03

被忽略的老铁

过去总说,互联网行业网络效应强,老二必须死。这让存活在抖音阴影下的快手,总是不那么让人放心,被有意无意的忽略。

直到有一天,快手盈利了,23Q1单季度0.42亿元利润,今年Q1单季度43,.88亿利润,百倍增长,利润率做到15%,还有上升的空间。利润暴增的同时,收入仍保持大厂中的较高水平,同比增长16.6%。进一步翻看数据,还能发现,快手销售和营销费用环比减少7.1%,但DAU和MAU分别增长至4亿和7亿。快手这个流量池,完全拥有了自主造血能力。

那么,现在可以说——抖音是抖音,快手是快手,不用再去担心坐拥7亿老铁的快手,会被抖音三两下干掉。

快手和抖音大的业务逻辑大致相同,它们的竞争力可参见上周小短文《阿里:800年前的大宋》。以短视频为锚,以AI算法匹配带来更高的商业效率,打起仗来自然无往而不利。上述小短文里说的是电商业务,这里说说广告业务。

快手月活6.97亿,广告收入166.5亿元,季度ARPU为23.9元;

腾讯月活13.59亿,广告收入265.06亿元,季度ARPU为19.5元;

B站月活3.42亿,广告收入16.69亿元,季度ARPU为4.9元;

微博月活5.88亿,广告收入3.39亿美元,季度ARPU为4.2元;

知乎月活0.89亿,广告收入3.31亿元,季度ARPU为3.7元。

更好的业态,更高的商业效率,盈利质量必然更高。快手的广告ARPU领先B站、微博和知乎一大截。腾讯广告ARPU的追赶,离不开视频号的发力,逻辑是一样的。

更好的业态,更高的商业效率,不仅能革新广告这种传统业务,入侵招聘这种传统业务,还能创造型的诞生新供给。就像快手创造短剧市场,抖音创造知识付费市场。回头看拼多多平台上大量的盗版书商家,淘宝和闲鱼上的无数侵犯知识付费版权的商家,差距在细节里已经拉开。

04

前浪的困境

关于后浪拼多多、美团和快手,都乱糟糟有的没的聊了一通。关于前浪,绕不开腾讯。

腾讯是一家历史上很优秀的公司,一家营收大几千亿的公司,这样的庞然大物,在向万亿营收冲锋的过程中,必须要拿出新东西,要么是国际化(既要有规模也要有利润),要么是超级赛道的新业务,要么是拿到未来(AI、XR)的门票等。腾讯跟这几块,靠得都不那么紧。

视频号这个正在发力的新业务可以期待,但对于公司现有体量来说,力度还似乎略微差了那么一丢丢。船大难掉头。关于腾讯见前文《腾讯电话会,一提Meta就尴尬》,这里就不多啰嗦了。

前浪的困境,别说统治中国互联网十几年的腾讯会遇到。全球互联网龙头微软在移动互联网时代,不也一样触礁。科网泡沫之后,眼看着小卡拉米苹果,一步一步的超越自己,毫无办法,陷在PC时代爬不出来。2016年之后才凭借超级赛道的云计算业务翻盘(已击败先行者亚马逊AWS,见《离谱的微软》)。腾讯和阿里,重复观点,现阶段上车要慎重。

现阶段,百度似乎拿到了一张未来的门票,Robotaxi业务萝卜快跑做得风生水起,说实话,势头非常不错。不过,鉴于百度在C端业务一直很迷,等等看吧。看能不能顺利盈亏平衡,以及是否有竞品快速投放无人车来打擂台。

从投资价值把互联网大厂分个三六九等,我个人观点(很大概率是错的):拼多多/美团/快手>百度>腾讯/网易/京东/阿里。 $快手-W(01024)$ $美团-W(03690)$ $拼多多(PDD)$

精彩评论