意料之内的略微疲软,不过市场锤的很无情。

阿斯麦今日公布二季报,季报显示,阿斯麦二季度的营收,利润,利润率都超出市场预期,在手订单也超预期,但对三季度营收和毛利率指引低于预期,引发了市场担忧,也带动半导体板块普遍下挫。

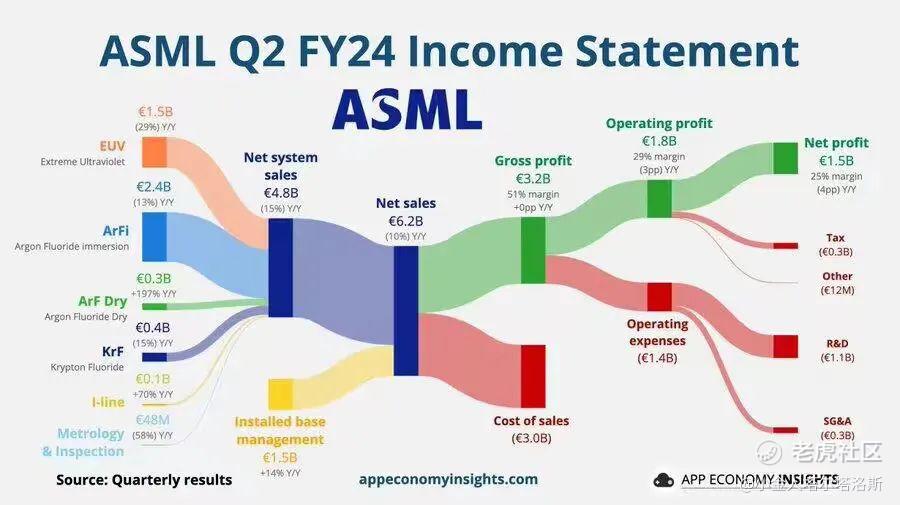

具体来看,阿斯麦Q2营收62.4亿欧元,市场预期60.4亿欧元,净利润15.78亿欧元,市场预期14.4亿欧元,EPS4.01欧元,市场预期3.67欧元,环比均出现下行;二季度订单55.7亿欧元,市场预期44亿欧元,以上数据都好于预期,不过部分低于市场最乐观预期;预期Q3销售额67~73亿欧元,低于市场预期的约74.5亿欧元,毛利率预期50%~51%,低于市场预期的51.2%,此外拜登政府恐宣布更严格的对华销售禁令,导致股价下行,跌超6%,也带动英伟达,台积电等半导体股下挫,大型科技股也开始下行。

其他数据方面,EUV依旧是重头戏,但最近销售似乎有些不佳,ArFi出货量比较大,主要是中国大陆地区的客户购买;收入比例上,卖光刻机收入占比76.3%,相关服务收入占比23.7%,光刻机收入占比略微下降,以前接近80%,且光刻机单价也有所下滑;中国大陆客户(主要是中芯国际)营收占比49%,韩国也放量,但来自台积电的营收下降,显示中国大陆客户在疯狂囤货应对禁令,三星电子也在想办法在代工方面分一杯羹,台积电的需求则似乎没有预期中强劲,可能和压缩资本开支有关,明天公布的财报可能会给市场降温,下文再做简单分析。

笔者认为,阿斯麦这份财报尽管指引不佳,但考虑到本季度的营收和在手订单情况,以及未来高端光刻机出货量的上涨,在半导体低谷期过去后,对25~26年的整体预期比市场乐观,而且笔者乐观地认为,三季度阿斯麦的指引可以达到甚至高于最高预期,基本符合市场此前一致预期,但毛利率可能会小幅承压,整体应当偏强,而对明后年收入复合增速可能达到30%,尤其是3nm,2nm处理器开始生产和投入应用后,对阿斯麦来说,出货量,利润率,估值料迎来多重释放;不过,这次指引不及预期还是带崩了半导体和AI板块,毕竟还是有很多低于预期的地方,整体板块还是不能提前开香槟,需要更长时间的投入和释放。当然,笔者依旧看好阿斯麦后面几个季度的表现,阿斯麦之于光刻机,就是台积电之于高端芯片代工,英伟达之于算力GPU,无可取代。

台积电业绩方面,此前公布的销售额超预期,2nm芯片即将投产,3~5nm高端制程涨价都是利好,而黄仁勋力挺涨价并且加了至少25%的订单,苹果上调A18系列处理器订单还预定了第一波会用于iPhone17系列的2nm处理器,也都对未来的业绩构成了保证;除了苹果,英伟达外,AMD,英特尔,高通,联发科,三星也都追加订单,而且基本都是3~4nm高级制程,估计会被涨价一波,然后卖AIPC或者AIphone,狠狠割科技巨头韭菜,美哉。

在4月份举行的Q1财报电话会议上,台积电将今年的资本支出指引维持在280亿至320亿美元,而去年为304.5亿美元,并表示其中70%至80%将用于先进技术,当时台积电还表达了对手机,PC疲软的悲观预期,还引发了半导体的一波杀跌。

但从目前来看,台积电在不断加码3nm及2nm的先进制程,仍有可能扩大资本支出。例如,此前台积电预计2nm试产要到 今年10月才开始,但现在已提前到7月;而公司之前提到,其3nm制程产能今年将扩增三倍,但仍呈现供不应求,考虑到CPU,GPU,SOC处理器的出货需求,下半年台积电可能赢的比想象中的麻。

有媒体援引业界消息报道称,由于2nm等最先进制程需求旺盛,公司2025年资本支出有望达到320亿至360亿美元,同比增长12.5%至14.3%,创下历年次高。另外,为了满足台积电2nm制程的量产,设备厂正如火如荼交机,尤其是EUV光刻机,预计今明两年共将交付超过60台EUV,总投资金额超过4000亿元(约合550亿美元),这也支撑了阿斯麦后面几个季度的营收和利润,所以笔者对阿斯麦后市并不悲观。

笔者依旧维持对台积电1.2~1.5万亿美元市值的预测,本次财报数据和指引料超预期,但可能引发冲高回落行情,后续收入复合增速可以大胆地给到35%~40%,走出下一个半导体景气周期。

笔者持有上述科技公司股份。 $阿斯麦(ASML)$ $台积电(TSM)$ $英伟达(NVDA)$ $苹果(AAPL)$

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论