天简短的梳理一下智能车产业,以及行业前景,现处何阶段,还有欧盟加征临时反补贴税好坏处,只要几分钟就能了解~

(一)三大阵营

中国无人驾驶汽车行业竞争派系

1.互联网/高科技公司:百度、华为直接瞄准L4和L5(终极目标即无人驾驶);蔚小理等造车新势力则瞄准L3;

2.整车制造厂商:传统车企从难度较低的辅助驾驶入手,逐步实现L1/L2/L2+的辅助驾驶功能;

3.初创公司:AutoX、小马智行、蘑菇车联、文远知行;

目前1和3远远领先,所以整车厂大多采取投资/合作的方式进行L4的布局。未来仍存在弯道超车的可能性(如造车新势力积累的大量车行数据缩短学习曲线)。

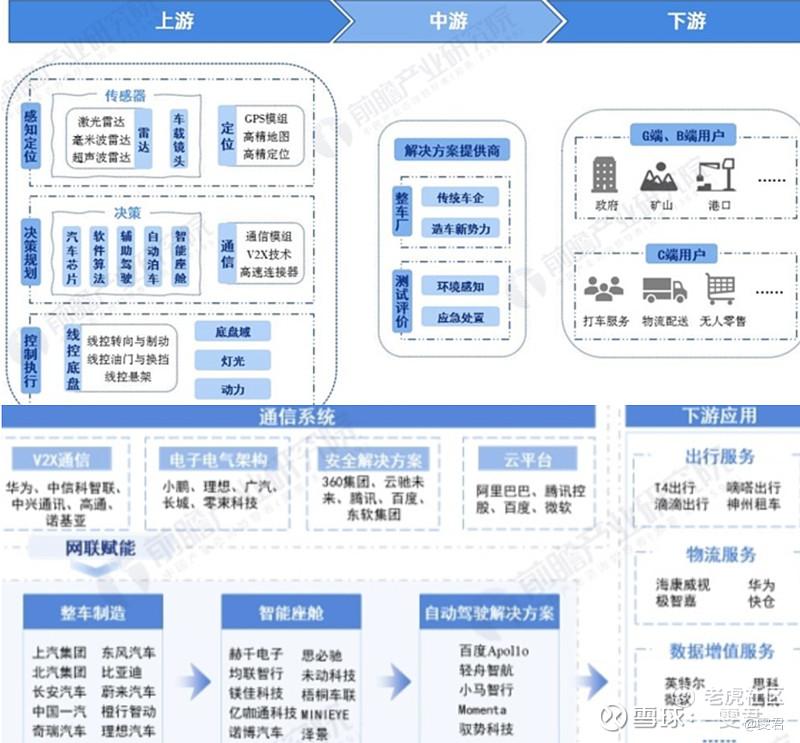

(二)

智能网联汽车的产业链是传统汽车产业链的升级与延伸,

上游:产业支撑(感知、决策、执行、通信系统软硬件);

中游:智能驾驶座舱、自动驾驶解决方案以及整车制造;

下游:智能汽车的经销商、各类服务商等。

具体分类和企业咱们就看图片更直观,重点说说上游:分拆来看,无人驾驶基本上依赖于感知、决策、执行三个环节的高效配合,白话说就是眼睛-我在哪儿,大脑-我要去哪儿,四肢-怎么去。

(三)发展前景

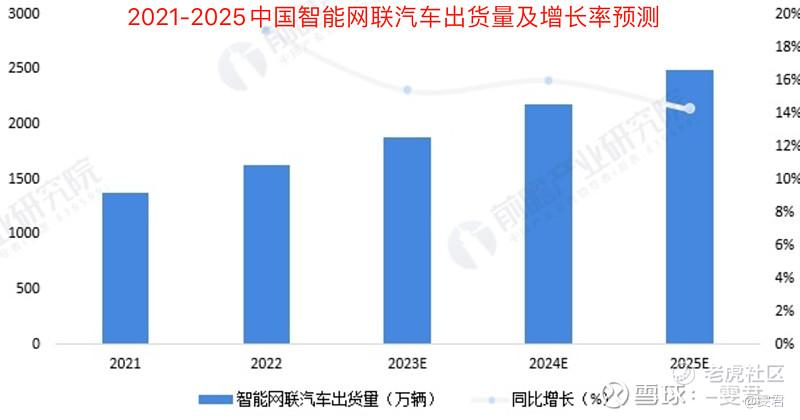

1.2021年,中国乘用车市场中L2级车辆渗透率为23.5%。

2022年有辅助自动驾驶系统的智能车新车销量约700万辆,市场渗透率为34.9%

2023年上半年市场渗透率进一步提升,达到42.4%。

市场渗透率持续快速攀升,预计2025将达到40%以上;

2030年,智能网联新能源汽车将成为市场主流。

2.供需方面:出货量稳步增长,渗透率快速提升(消费者接受度提高)。

(四)

L3、L4自动驾驶系统,现处于研发和小规模的测试阶段。

(五)欧盟出口影响

自 7 月 5 日起正式对进口自中国的纯电动汽车征收临时反补贴税。

其中,上汽集团加征税率为 37.6%,吉利为 19.9%,比亚迪为 17.4%;

其它配合欧盟调查的车企平均加征税率为 20.8%,未配合调查的车企加征税率为 37.6%。

我们自主品牌出口欧盟数量本来就少,而且我们电车具有供应链完备、成本可控等优势,所以不会完全抵消我们车企在欧洲的竞争优势。

不仅如此,可能还是机会:对海外建厂的主机厂来说存在潜在优势,长期也将加速国内主机厂的海外布局进程。

谢谢这么优秀的你还关注了我♥️

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论