今天来聊聊检测行业整体情况,几家头部公司在冲出2023年的低谷后,谁杀出了重围!

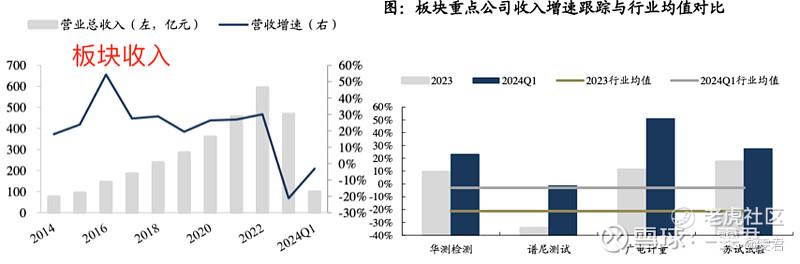

(一)整个板块营收

2023年检测服务板块:营收468亿元,同比下降21%;

2024年Q1板块:营收99亿元,同比下降3%,剔除医学检测占比较高的金域医学、迪安诊断后,板块营收增速同比提升5%。

2023谱尼营收增速远低于行业平均,24年Q1回到行业均值;

广电2024Q1营收增速远高于行业均值,比华测高。

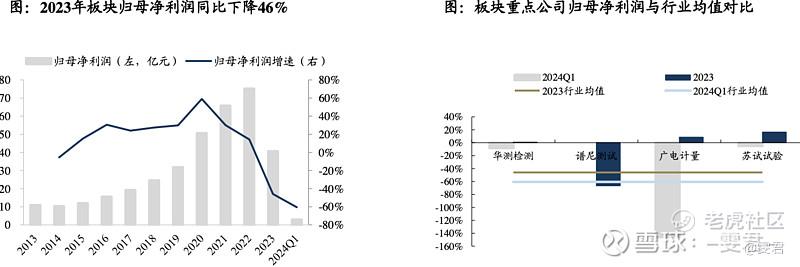

(二)整个板块利润

净利润逐年上升,但2023下降很多(净利润41亿元,同比下降46%),整体增速从2020开始下降。

原因:

1)实验室成本刚性,医药医学、特殊行业景气度下行 2)核 酸 检测业务计提减值。

剔除医学检测占比较高的金域医学、迪安诊断后,2023年板块归母净利润增速同比下降7%,降幅明显收窄

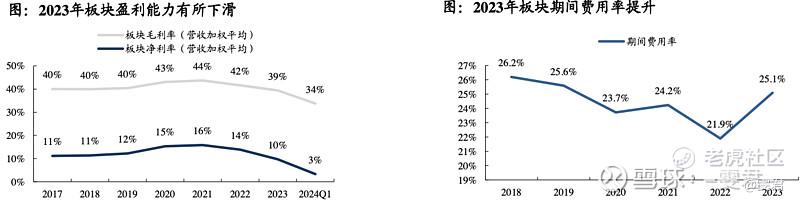

(三)

2023整个板块费用率明显上升,所以盈利能力都下降明显,24年Q1延续下降趋势,板块净利率只有3%了。

(四)各公司对比

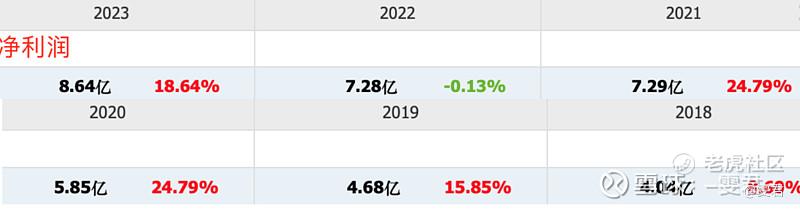

1.华测营收24Q1营收11.92亿,增速为6.70%。2023年医药医学、特殊行业z c 收紧,影响接单。

24年Q1利润1.31亿,增速为-11.46%,

利润占营收为11%,远低于中汽研的20%,虽然华测营收比中汽研高,但在成本管控方面不如中汽研。

2.广电计量24Q1营收5.88亿,增速为7.82%,华测和广电营收增速一样,2018开始逐年下降(除2021外)

虽然利润是增速很高,61.88%,但是2024Q1仍然是亏损的,-327.65万!

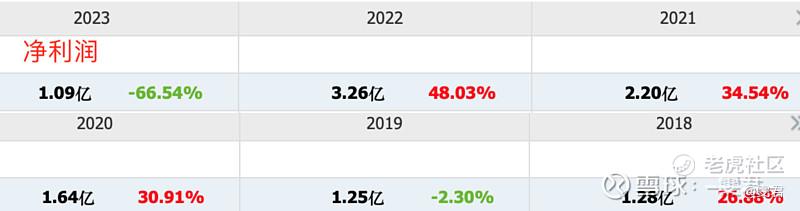

3.谱尼24Q1营收3.34亿,增速-36.36%,谱尼近两年波动太大,受医学感染类业务影响较大

2023同比下降66%。24年Q1是利润为负(-9930.15万),同比下降-1169.62%,是这几家公司中垫底的。

4.中汽研24Q1营收8.61亿,增速21.83%。不论从规模还是增速,都感觉到他的‘野心’了

但24年Q1净利润1.75亿,同比增长11.01%,历史性的一刻啊,2024成功超越了华测!

5.信测标准24Q1营收1.81亿,增速20.09%,虽然规模很小,但是增长潜力不错。

24Q1利润4423.41万,同比增长28.57%,比苏试强。

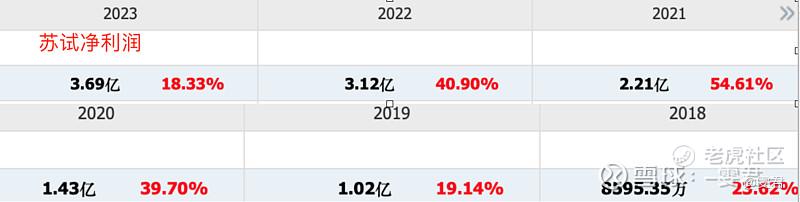

6.苏试24Q1营收4.42亿,增速1.03%,以特殊行业、新能源为主要下游,增速除2020外呈下降态势。

24年Q1净利润4518.40万,同比下降-12.44%

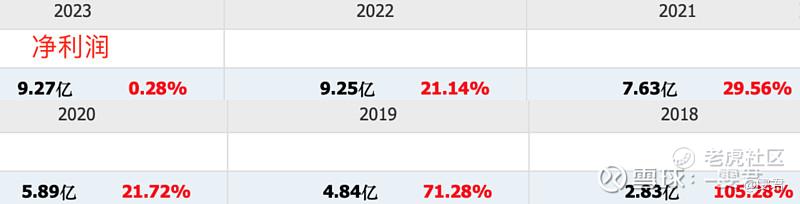

2023对于行业来说,是个坎,利润增速大多都不免下滑,不过总有行业佼佼者脱引而出,如中汽研,虽然营收还差16亿,但是利润离华测只差0.6亿了!

低谷持续到24年Q1,未来随下游需求复苏,实验室产能利用率提升,板块盈利能力有望修复。

明天继续~

谢谢这么优秀的你还关注了我♥️

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论