有外国分析师认为,优步将受到便利性与共享出行的长期顺风。而且,在短暂下跌之后,这个回报将会更为可观。

作者:Gary Alexander

随着股市持续向历史新高推进,投资者都会非常谨慎地审视自己的投资组合,确保最大的赢家没有风险,并且有进一步增长的空间。所以对于那些未来有巨大扩张潜力的公司,就需要积极关注。

而优步就是这样的公司,哪怕在年初至今上涨了近20%,也值得投资者看好。

优步依赖于两个长期顺风

3月份以来,优步加速推动了收入增长率(由强劲的快递业务或共享出行表现,加上货运部门前一年的比较基数的缓解所催化)。与此同时,该股票从年初至今的高点80多美元下跌了超过10%。这给长期投资者一个适当的买入机会。

有两股力量推动着优步的未来。第一个是“便利性”,这是由新冠疫情释放出来的。许多观察家认为,随着疫情结束和商店重新开业,对食品配送(现在已经扩展到杂货和其他便利商品配送)的需求将会减少。这远非事实:Uber Eats的预订量持续增长。

然后第二个更强大的长期顺风是“共享经济”。拥有权本身正在变得过时:我们今年看到了头条新闻,由于高利率,房屋所有权下降,转而长期租赁。类似趋势将在汽车领域上演,更少的人将拥有汽车,依赖公共交通方式进行长途旅行和共享出行进行最后一英里的移动性。最近,公司为选定用户提供了1000美元的乘车信用,让他们完全放弃自己的汽车一个月,转而使用优步。虽然这样的计划当然不会是长期盈利的商业模式,但它展示了优步减少汽车拥有量,支持共享出行的终极理念——这可能不仅证明更个人成本效益,而且更环保和社会有益。

虽然优步的货运业务只占一小部分,但我们也不应忘记优步货运业务的新生潜力。优步从来都不是这个领域的主要竞争者,既要与Flexport这样的专业初创公司竞争,也要与Maersk这样的全球航运巨头竞争。但与Flexport相比,该公司具有规模优势,后者在新冠疫情后的环境中一直在苦苦挣扎。

强劲的近期趋势展示了优步的强劲扩张

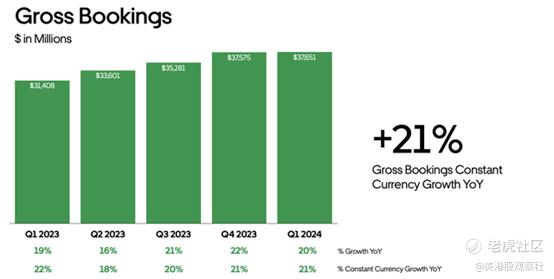

每个核心业务中都出现了强劲的信号。在最近一个季度,即第一季度,公司显示了持续的预订量增长,在恒定货币基础上同比增长了20%:

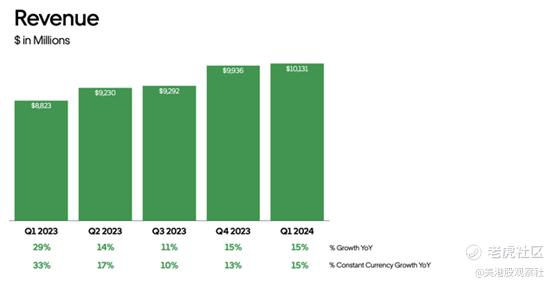

与此同时,收入从第四季度13%的固定汇率增长加速至第一季度15%的同比增长,达到101.3亿美元,超过了华尔街预期的100.9亿美元(同比增长14%)。

该公司认为短期内增长不会放缓,因为其第二季度的指引要求预订量的年增长率为18% -23%,主要受阿根廷比索大幅贬值的影响,有三个百分点的外汇阻力。这实际上意味着,该公司第二季度外汇中性的低端预订量将达到21%,而高端预订量将达到26%,与本季度相比有所加速。

在第一季度收益电话会议上,首席执行官Dara Khosrowshahi提到了公司的健康发展趋势:

对这些产品的需求依然强劲。我认为我们预计下一个季度的营收增长率将保持在20%以上。事实上,如果你考虑一下我们给出的第二季度指引,它几乎与我们给出的第一季度指引完全相同,无论是在中点还是区间,都是如此,所以我们的表现非常一致,我们完全符合我们在2月份给出的三年复合年增长率展望。

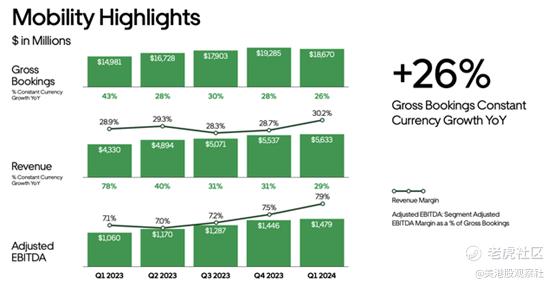

该公司的强劲表现在很大程度上是由对其拼车服务的健康需求推动的。特别是收入增长超过了预订量增长,同比增长29%,抽成率上升到30.2%,同比增长130个基点。

尽管优步作为一家全球企业的地位远远超出了美国市场,但其规模小得多的美国竞争对手Lyft的市场份额继续被优步蚕食,第一季度订单数年增长率为21%,比优步26%的全球固定汇率年增长率低5个百分点。此外,优步的抽成率/收入利润率的扩大,证明优步没有陷入与Lyft或Grab等任何全球竞争对手的价格战。

Lyft没有的另一项业务——快递业务也显示出健康的趋势,第一季度有17%的恒定货币同比增长:与第四季度保持一致,比前三个季度的任何一个季度都要快。值得注意的是,快递业务调整后的EBITDA利润率达到创纪录的3.0%,同比增长110个基点,与去年第一季度相比,名义调整后的EBITDA几乎翻了一番。

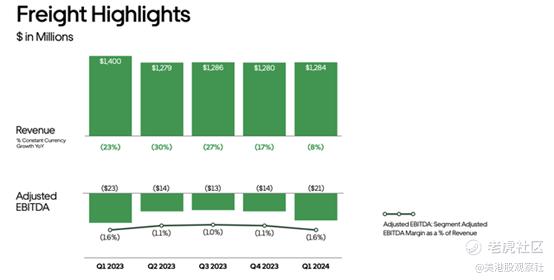

在货运业务方面,尽管营收同比继续下滑,但本季度-8%的降幅比第四季度-17%的降幅要温和得多。虽然这项业务能否恢复增长还不能保证,但更容易实现的年增长率对公司整体增长率的拖累正在减少。

随着快递业务预订量的强劲增长和交付利润率的大幅提高,该公司在本季度实现了创纪录的13.8亿美元的调整后EBITDA,调整后EBITDA利润达到14%,同比增长82%。

估值和总结

以目前接近72美元的股价计算,优步的市值为1513.4亿美元。在我们将130.3亿美元的现金、限制性现金、现金等价物和非限制性投资与公司最新资产负债表上的94.6亿美元债务进行净扣除后,优步的企业价值为1477.7亿美元。

与此同时,华尔街分析师预计该公司下一财年的营收将达到498.7亿美元,同比增长16%。如果假设明年调整后的EBITDA利润率与第一季度持平(14%),那么调整后的EBITDA将达到约70亿美元。

优步的估值倍数约为EV/ 25财年收入的3.0倍,EV/ 25财年调整后EBITDA的21倍。当然,优步并不是一只真正意义上的价值股:但由于共享经济的长期趋势推动了优步的三大业务在全球范围内的扩张空间如此之大,优步依旧受到投资者的欢迎。

精彩评论