文/刘工昌

被圈内称为“疫苗茅“的智飞生物,此前一路前行主要与成功把握住时机销售C脑膜炎疫苗、HPV疫苗有关,目前与英国葛兰素史克公司达成合作,将在未来三年共同开展重组带状疱疹疫苗的商业化推广。总起来讲,最近这些年,至少从市场营收角度讲,不会有太大的波动。

6月私募大佬林园在现场交流时表示:疫苗是刚需,行业总的来说还是向上增长的。但智飞生物重代理轻研发的经营特点,决定了其走的是一条“贸工技”的路线,过去这些年让其尝到甜头,但从长远看,其企业业绩和盈利能力都将受到较大影响,只有创新的自研技术,才能构筑健康运行的护城河。这也是世界生物医药商业巨头如辉瑞、强生等向世人展示的发展真谛。

同一天两份形势迥异的财报

4月22日晚间,智飞生物(300122)正式披露2023年年报:2023年实现营收529.18亿元,同比增长38.30%;实现净利润达到80.70亿元,同比增长7.04%;经营活动产生的现金流量净额89.96亿元,同比增长352.30%,主要系当期销售回款增加所致。

除业绩情况外,智飞生物也公布了2023年度业绩分红预案,拟向全体股东每10股派发现金红利8.00元(含税),总计现金分红19.15亿元。若以最低分红总额下限计算,在权益分派实施完成后,2024年智飞生物将实际向全体股东每10股派发不低于10元的现金分红,今年将成为智飞生物历史上实际派发现金分红金额最高的一个年度。

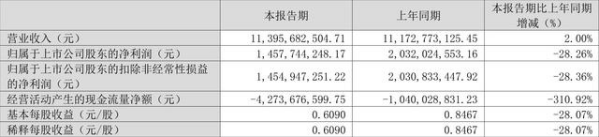

就在同一天,它也公布了2024年第一季度财报:实现营业总收入113.96亿元,同比增长2.00%;归母净利润14.58亿元,同比下降28.26%;扣非净利润14.55亿元,同比下降28.36%;经营活动产生的现金流量净额为-42.74亿元,上年同期为-10.40亿元;报告期内,智飞生物基本每股收益为0.609元,加权平均净资产收益率为4.52%。

①

没有谁会想到,同一天发布两份财报,竟然是冰火两重天。智飞生物就像一辆高速行驶的汽车突然踩了急刹车。

我们看到,除了营业收入这个大指标经历了2023年的狂飙外,进入2024一季度仅有2%的微涨,而两个关键指标,归母尤其是扣非净利润下降了近3成,而令企业运转最关键的经营现金流竟然同比2023年下降了30亿。

究其原因,根据中检院公示信息与智飞生物年报披露信息,2023年度四价HPV疫苗批签发量出现了上市以来的首次下降,而2024年一月以来四价HPV疫苗未取得批签发,仅九价HPV疫苗取得批签发证明。此外,备受市场关注的重组带状疱疹疫苗第一季度末才取得2024年首次批签发证明。②

仅仅是这些就能引发如此巨大的反差吗?我们来仔细梳理一下。

突然崛起的疫苗王国

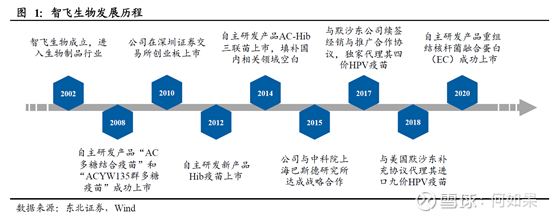

虽然当前智飞生物已成长为一家集疫苗、生物制品研发、生产、销售以及进出口为一体的国际化、全产业链生物高科技企业,同时也是国内疫苗行业领军企业之一,被誉为“疫苗茅”。但在1977 年,这家公司年仅24岁的创始人蒋仁生刚刚考上桂林医学高等专科学校,毕业后被分配到灌阳县防疫站工作。

2002 年,已拥有 22 年疫苗行业经验的蒋仁生正式创业,他和刘俊辉、吴冠江花费 50 万收购了重庆金鑫生物制品公司,更名为智飞生物,搞疫苗。

为了以最快的速度建立立足,蒋仁生们经协商后决定,经营模式走代理不走研发,走一类不走二类。很简单,因为研发投入资金多技术要求高且需要各项政策辅助,这些对草创阶段的智飞生物来说都是没有的,走代理则能有效避免这些问题。

而所谓的一类是国家强制要人们接种,二类是公民自愿接种的疫苗,前者具有旱涝保收的特点,但进入难度大。

经过多方考量,蒋仁生选定了兰州生物制品研究所最新研发的“A+C脑膜炎疫苗”,自2003年起智飞生物成了国内唯一代理销售C脑膜炎疫苗的药企。

做企业有时候需要运气,蒋仁生恰又是运气特好的一个。2005年安徽和江苏等地大规模爆发的C群脑膜炎疫情,智飞生物凭借独家代理权,一年时间卖出2000多万支疫苗。这是蒋仁生赚的第一桶金。

仅靠第一桶金是远远不够的,2012年,智飞生物与美国默沙东签下其旗下四价HPV疫苗中国大陆区域的独家代理权。

2015年4月28日,山东菏泽一家医院的医生庞某卫和其女儿从上游疫苗生产批发企业或人员处非法购买25种儿童、成人用二类疫苗,未经严格冷链存储运输销往全国18个省市,涉案金额高达5.7亿元。

此事带来的后果是,监管部门决定从严规范疫苗市场,取消所有中间商的代理资格。主要靠代理起家的智飞赚钱手被砍断,2016年全年利润仅有3300万元,不及前一年的零头。

不过这里的代理商主要是指国内的,国外的疫苗厂商还是必须通过国内代理商销售,不允许其直接对医疗机构销售。而其前几年与默沙东签下的代理疫苗终于开始发挥作用。

2016年3月,默沙东旗下的九价HPV疫苗在中国香港地区上市,这是全球唯一一款预防宫颈癌最为有效的品种。2016年-2017年间,社交媒体平台上出现众多“到香港约打九价HPV 疫苗”的内容。内地直到2018年默沙东的HPV疫苗由智飞生物代理,正式在中国内地上市。

直到现在,在深圳这样的一线城市,打九价疫苗的首期摇号中签率仅为1.37%。国内大多数地方,要接种9价HPV疫苗,起码需要等待一年时间。2019年,默沙东开始在中国开展临床试验,希望让9-19岁女性和27-45岁女性接种9价HPV疫苗。③

巨大的需求不仅让默沙东也让其中国的唯一代理商智飞生物赚的盆满钵满。2017 年到 2021 年 5 月,4 年半的时间里,公司股价暴涨近 15 倍,市值跃升至 3568 亿元的历史巅峰。

智飞生物目前两种主代理产品。先是HPV疫苗。HPV疫苗是全球第一个用于预防宫颈癌等肿瘤的疫苗,当前全球上市的HPV疫苗产品有GSK生产的2价HPV疫苗(Gervarix)、默沙东生产的4价HPV疫苗(Gardasil)和9价HPV疫苗(Gardasil9)以及厦门万泰的国产2价HPV疫苗(馨可宁)。

默沙东分别于2018年和2019年启动4价HPV疫苗9-19岁女性年龄组、9价HPV疫苗9-19岁和27-45岁女性年龄组III期临床试验。

四价和九价产品目前还是默沙东一家独大。在我国现存宫颈癌患者约40万人,新增患者约每年14万人,数量位于女性生殖道肿瘤首位。具有较大的市场潜力。

再是五价轮状病毒疫苗RotaTeq。它主要针对儿童轮状病毒腹泻。据CDC估算,在我国5岁以下儿童中,每年约发生轮状病毒腹泻1300万人次,每年轮状病毒腹泻门诊病例约250万人次,每年轮状病毒腹泻住院病例约23万人。

2018年4月,五价轮状疫苗在我国正式获批上市,很快从2018年批签发79.18万剂,仅仅一年2019年批签发469.83万剂,同比增长493.37%。而目前国内接种率依然较低,其疫苗市场还具有较大提升空间。

总起来讲,这两款产品在国内市场都还有较大的市场潜力。

代理是智飞生存的命脉

从建公司之初到现在,坚决做代理,而且做其领域内唯一的代理,是智飞生物证明多年得以成长壮大的秘诀。

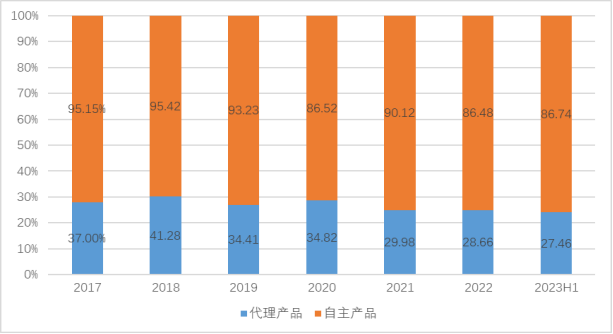

首先从生产的产品看。2019-2021年,智飞生物自主产品的占总营收比例快速提升,从12.5%提升至31.66%。但到2022年又猛然回跌到8.59%,同比减少66.12%;反观,代理产品占总营收比重为91.4%,同比增长67.09%,而其代理产品主要为HPV疫苗。

尽管智飞生物声明自研多项产品进展顺利,包括二三价肺炎、四价流感裂解、狂犬疫苗等,但大部分产品缺乏足够的创新点,市场容量有限,像其重点培育的结核病疫苗产品未成长起来。所以只能是一家仍主要以代理产品为主的公司。

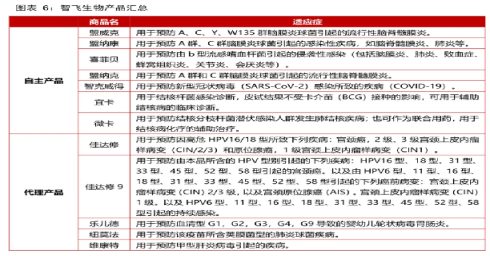

以最新的智飞生物2023为例,看看它目前到底有些什么产品。如下图。

实事求是说,智飞生物的自主产品体量,还远小于代理产品。④

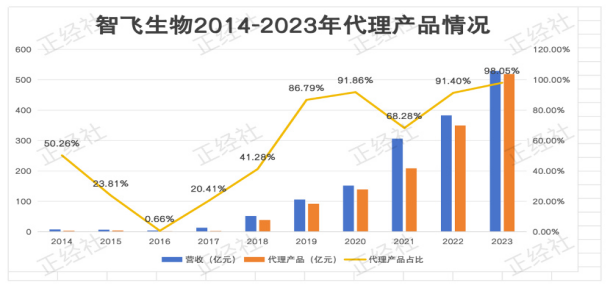

其次从营收规模与毛利率比看,智飞生物2023年营收规模为529.18亿元,其中代理产品占518.85亿元,占比98.05%。而在代理产品的供应中,默沙东的产品达到348.14亿元,占比高达65.79%。

多年来,智飞生物无论营收还是毛利润贡献的主力军都来自代理业务。2019年代理产品占比重新恢复50%以上后,智飞生物的营收规模从52.28亿元迅速飙涨至529.2亿元。2022年,公司主营收入382.64亿元,其中代理业务贡献349.7亿,占比达91.40%;2023年中,公司营收中代理业务贡献了96.47%。

⑤

智飞生物历年自主产品与代理产品毛利率占比(%)

数据来源:东方财富Choice

腹泻式狂泄的股价

2020年7月30日,智飞生物以187.50元开盘,对应的总市值正好为3000亿元,并在 2021 年创下股值最高价231.19 元市值3683亿,蒋仁生身价也达1400 亿,成为名副其实的中国疫苗首富。

随后智飞生物股价开始了近乎腹泻似的狂泻。到2024年7月12日,仅为27.18元,总值650.63亿元。仅为最高值的17.67%。

为什么其股价跌掉8成多?

首先是来自市场的反馈。

经历了2021新冠疫苗红利后,到了2022 年,由于高毛利的自研新冠疫苗销售大幅下滑,其营收尽管还在增长,但净利却下滑厉害。这也是导致其股价暴跌的重要原因。

▲来源:智飞生物 2022 年财报

从其年报得知,归母与扣非净利下滑均在26%以上,这一消息首先带来了股价的大跌。

而创始人与管理层的疯狂减持更是令其股价市场雪上加霜。

最先减持的是二股东吴冠江。统计显示,其在2012年二季度、四季度相继减持380万股、1398万股;2013年一季度又减持1980万股,根据智飞生物当时的股价估算,吴冠江此次减持套现约12.60亿元。2015年二季度,吴冠江减持586万股,套现约2.34亿元。2016年四季度,其又减持6100万股,套现约10.40亿元。2018年二季度开始,吴冠江的减持更为疯狂。减持之后,其持股比例从2017年底的12.35%下降至如今0.74%,几乎完成了清仓。在这期间,其合计套现的金额预计为104亿元。加上此前的减持,上市以来,吴冠江累计套现金额大约为130亿元。

实控人蒋仁生的减持套现也不示弱。其首次减持出现在2014年,当年,其减持780万股,套现约3.42亿元。2019年三季度,智飞生物实施第二期员工持股计划,蒋仁生定向减持1600万股“支持”员工持股,套现约6.6亿元。更为夸张的是,2021年4月,智飞生物股价暴涨之际,蒋仁生以182元/股的平均交易价格卖出所持公司股份1641.1万股,套现金额高达32.41亿元。而这一切均是在同一天内一次性完成的,实控人当天减持的数量,相当于当天成交量的83%。

2022年3月10日、14日,蒋仁生向员工持股计划减持2878万股,以均价100元/股一次性套现28.78亿元。上市以来,蒋仁生累计套现的金额为80亿元。其中,借道员工持股计划套现约35亿元。⑥

上市伊始,蒋仁生和吴冠江分别持股 55.80%、26.1%,如今吴冠江持股仅有 0.74%。

⑦

大股东持续频繁的巨额减持,令投资者对智飞生物股价完全丧失信心。这是其自高阶跌落8成多的又一重要原因。

虚弱的自主研发

2007 年,智飞生物尚无自主产品,2007-2008 两年间,蒋仁生进行五次重组并购,收购了绿竹制药、重庆智仁、安徽龙科马三家具有实质性产品研发的企业。自此智飞生物便沾上了自研的标签。

2021年3月,智飞生物自研的新冠疫苗“智克威得”在中国被纳入紧急使用,并在海外多个国家上市,一年后正式获批附条件上市。在业绩上,这只自研疫苗让2021年的自主产品营收达到了97亿元,同比增长707.61%。但随着疫情红利消退,自主产品营收的规模又倒车回到了10亿元规模上下。

在其整个自研领域,智飞生物除了依托新冠红利弄出的新冠疫苗“智克威得”真正抢的一点市场外,其他的都是小打小闹,到2022年累计也就10个亿,但这已是其努力5年最后的结果了。

2021年4月底举行的业绩说明会上,公司董事长蒋仁生就公司研发管线布局这一热点问题回应道,自成立以来,公司持续潜心做好研发工作,积极推动产品上市,多产品研发取得了临床阶段性进展。公司在研项目矩阵包括结核产品矩阵、狂犬病疫苗矩阵、呼吸道病毒疫苗矩阵、肺炎疫苗矩阵、肠道疾病疫苗矩阵、脑膜炎疫苗矩阵等,研发产品梯次结构清晰,层次丰富。通过多年持续地投入与推进,公司的自主产品正逐步进入注册收获期。⑧

不能完全说智飞生物没做自研疫苗。其2023年财报显示,其自主研发项目共计 31 项(不含新冠系列项目),其中处于临床试验及申请注册阶段的项目为17项。

不过,前面已说,至少在目前,靠自研智飞生物还无法支撑起市值数百亿的庞大疫苗帝国。

智飞生物靠代理还能走多远?

就在智飞生物靠代理默沙东HTV疫苗大赚,万泰生物的二价HPV疫苗馨可宁、沃森生物研发的二价HPV疫苗沃泽惠等国产HPV疫苗先后投入市场,冲击着智飞生物原本近乎“垄断”HTV护城河。万泰生物背后站着中国首富钟睒睒,而沃森生物则由曾和蒋仁生一起打天下的“好兄弟”刘俊辉创立,自研产品盈利能力远高于代理。

从代理产品来看,智飞生物从默沙东采购的HPV疫苗主要为四价和九价两种。在九价HPV疫苗市场,默沙东依然是国内唯一获批上市的品牌,这也意味着,智飞生物仍然保有市场的独家收益。

不过若以长远计,这份独家收益也在危险倒计时。公开信息显示,当前国内已经掀起研发九价HPV疫苗热潮,目前进入Ⅲ期临床试验阶段的就有万泰生物、沃森生物(上海润泽)、瑞科生物、康乐卫士、上海博唯等多家药企,且从进度来看,2026年将迎来国产九价HPV疫苗的“井喷期”。

智飞生物显然已经意识到了危险。从采购规模来看,在默沙东的九价HPV疫苗的采购计划从2024年的326.26亿元跌到了2025年的260.33亿元。

智飞生物的认知很清晰——2025年之前必须找到新的业绩增长点。

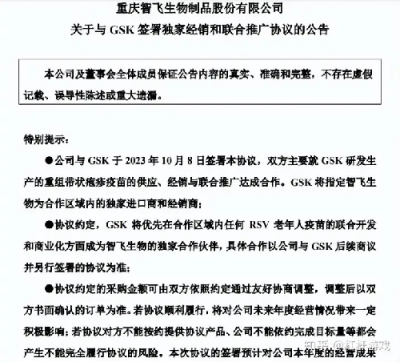

2023年10月,智飞生物从GSK葛兰素史克)获得带状疱疹疫苗Shingrix(欣安立适)的独家经销权,并拿到RSV疫苗Arexvy的商业化优先权,这项协议将延续至2026年底。

同时GSK将优先在合作区域内(中国大陆)任何RSV老年人疫苗的联合开发和商业化方面成为智飞生物的独家合作伙伴,未来三年,双方协议约定了带状疱疹产品每年度预计的最低年度采购金额,三年合计206.4亿元。

(图源:智飞生物公告)

作为一款主要针对50岁以上成人的疫苗,当前国内市场唯一的竞品是百克生物的感维,且市场普及度并不高。智飞生物这一仗,打的还是“独家”的主意。

带状疱疹是由水痘-带状疱疹病毒感染引起引起的急性炎症性皮肤病。数据表明,超过90%的成年人存在带状疱疹风险,尤其是50岁以上人群。未接种带状疱疹疫苗患者的复发率约为4%至6%。接种带状疱疹疫苗,不仅能有效预防带状疱疹的发生,同时患者带状疱疹复发的风险降低约50%。

国内市场而言,有两个特点:低接种率。据弗若沙利文资料显示:2021年中国50岁及以上人口的带状疱疹接种率为0.1%、与欧盟的5.2%、美国的26.8%差异巨大。另外就是公认的老龄化。这一切都证明它有巨大的潜力。

另按销售收入计,国内带状疱疹疫苗市场从2015年的0(无产品获批)增加至2021年的6亿元,预计2025年将提升至108亿元,2021-2025年复合增速为103.8%,2030年有望攀升至281亿元。

对于智飞生物来说,双方定下的每年最低采购额也算是一个挑战,假设2023年Shingrix能够实现20亿销售额,要在2026年实现103.2亿元采购量,2023-2026年年复合销售增速需要达到72.8%。如果智飞生物真能达成任务,那么届时带状疱疹这一单品的收入就能覆盖HPV大约三分之一的收入。

GSK在疫苗领域是全球龙头之一,旗下的Shingrix是国内乃至全球首个获批重组带状疱疹疫苗,而其Arexvy也是目前全球唯二上市的RSV疫苗产品,而另一家是辉瑞。

如此一来,智飞生物将拥有未来全球十大疫苗品种的国内进口和商业化权利。值得注意的是,无论是板上钉钉的带状疱疹疫苗Shingrix(欣安立适)代理,还是RSV疫苗Arexvy的商业化优先权,做的都是老年人的生意。这在生育率下降、新生儿减少的大环境下,无疑是一个不错的市场选择。⑨

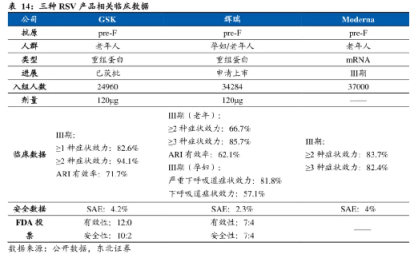

RSV疫苗,更大的饼?

2024年6月14日,智飞生物董秘在投资者关系平台上回答了投资者提问,称公司研发管线内的呼吸道合胞病毒(RSV)疫苗目前处于临床前研究阶段,而RSV疫苗可能是未来智飞生物主要的增长点。

RSV病毒叫呼吸道合胞病毒,是一种广泛存在于全球的常见呼吸道病毒,主要感染婴儿、幼儿、老年人等免疫系统较弱的人群,被誉为三大呼吸道疾病之一。数据显示:每年全球有约6400万人被感染RSV病毒,每年导致约16万人死亡,包括10多万名不到5岁的儿童。

RSV赛道之所以被称之为“极具潜力百亿美元市场”,除了覆盖人群广、易重复感染之外,也与过去预防和治疗药物稀少有关。在两款RSV疫苗上市前,针对RSV病毒预防药物只有帕利珠单抗(仅用于特定高危婴幼儿RSV预防),尽管效用有限,依然达到了16亿美元销售峰值。

灼识咨询数据显示:RSV药物全球整体市场规模(包括治疗药物及预防药物),预计将从2020年的18亿美元增长至2030年的128亿美元,年复合增速达到21.4%。

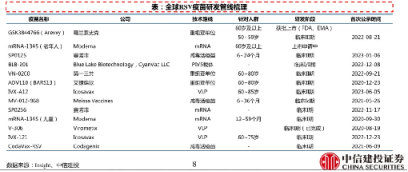

对于智飞生物来说,GSK的RSV疫苗不仅是最先在全球获准的产品,同时也是全球三款临床三期成功的RSV疫苗中综合疗效较优的。

GSK的RSV疫苗在2023年6月国内获批临床,Arexvy作为进口疫苗仍需要在国内进行临床证明对中国人有效才能上市(做足三期临床),所以距离其商业化落地的时间至少需要3年左右。目前由于国内未有上市产品,定价也不明晰,但市场需求很大。⑩

另外2023年11月,智飞生物就收购宸安生物事项与相关方签署了《股权收购意向性协议》,智飞生物糖尿病、肥胖等代谢类疾病领域,已形成梯次分明的GLP-1类似药物、胰岛素类似物管线布局。待这一交易成功落地,将深化智飞生物在治疗性生物制药方面的自研技术、产品布局,提升公司综合竞争力。⑪

智飞生物面临的挑战

首先,智飞生物过度依赖代理产品导致净利润下滑。

智飞生物近年代理业务毛利率最高为41.28%,而自主研发业务毛利率最低都高达86.48%。2024年一季报显示,智飞生物当期营业收入113.96亿元,同比增长2%;归母净利润14.58亿元,同比下降28.26%,今年一季度经营活动现金流净额为-42.74亿元,创上市以来同期新低。这是自2015年以来,智飞生物在最近10年收获的第一份净利润下降的一季报,且下降幅度超过了四分之一。

智飞生物代理的默沙东HPV疫苗共分为四价、五价、九价三种,2023年,公司九价HPV疫苗的批签发量由约1548万支增长至3655万支,增幅达136.16%;其余四价、五价HPV疫苗的签发量则分别下滑了26.27%、18.72%。2023年,公司代理产品的毛利率水平为25.68%,较2022年下滑了2.98个百分点;净利润率为15.25%,同比下滑4.45个百分点。

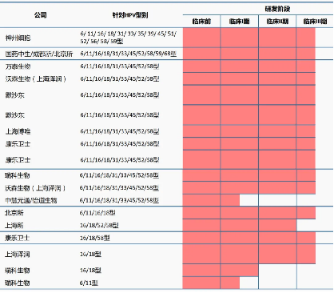

市场竞争加剧:智飞生物最为倚重的九价HPV疫苗目前还没有国产品替代,但在这一领域,国产疫苗厂商也在迎头赶上。

4月11日,万泰生物发布公告称,公司九价HPV疫苗三期临床试验揭盲。公司表示,试验主要结果符合预期,目前正在开展新药注册申请相关工作。除万泰生物外,博唯生物、沃森生物等公司的九价HPV疫苗也处于三期临床试验之中。根据华泰证券研报,国产HPV疫苗最早将于2025年上市。⑫

疫苗需求环境变化:HPV的黄金时代即将结束,是行业共识。一个明显的可对标案例就是:作为九价HPV疫苗的低级替代品的二价HPV疫苗,市场格局已经彻底崩坏。在未来2到5年的中国市场,即将排队上市的HPV疫苗数量,已经多到了一张PPT快要放不下了。

参考国产二价HPV疫苗上市后的竞争格局,等若干款国产九价HPV疫苗上市之后,能把这个市场彻底卷死。⑬

自主产品业绩滑坡:目前,智飞生物的自主产品主要包括盟威克、盟纳康、盟纳克3种流脑类疫苗产品,一种B型流感嗜血杆菌结合疫苗喜菲贝以及新冠疫苗智克威得等。不过,2023年,公司3种流脑疫苗的批签发量却表现不一。其中,盟威克的批签发量增长90.04%,但盟纳康、盟纳克的批签发量分别下降了80.83%、58.16%。此外,随着新冠疫情红利消失,智飞生物的重组新冠病毒蛋白疫苗智克威得的销量也迅速下滑。

在以上因素的综合影响下,2023年,公司自主产品的收入降至10.28亿元,同比下滑68.70%,占公司总收入的比重也由8.59%降至1.94%。且由于近三年公司自主产品的毛利率均在85%以上,远高于代理产品的毛利率。因此,前者的营收占比下滑也拉低了公司整体的盈利能力。

[引用]

①(智飞生物:2024年第一季度净利润14.58亿元 同比下降28.26% 新浪财经2024-04-22 来源:东方财富)

②(智飞生物2023年营收净利双增长 研发投入逾13亿元证券时报2024-04-23 )

③(女人担心抢不到HPV疫苗,默沙东担心抢不到人 2022-09-04 来源: 健识局 )

④(200亿“嫁妆”定了!智飞生物何时重现疯狂?杠杆游戏撰文|张银银&编辑|欣欣然)

⑤(智飞这一轮,重庆富豪蒋仁生还会那么好运?正经社2024-06-28 文丨金铎)

⑥(套现210亿,智飞生物的“藏金量”探疑 那父财经2023-09-03 )

⑦(中国“疫苗之王”,没了 2000 多" 垄断 " 的护城河不可能永远存在。作者:云潭 来源:市值观察)

⑧(读创公司调研〡被富时中国A50指数相中,智飞生物凭什么?读创2021-06-02读创/深圳商报记者 朱峰)

⑨(智飞这一轮,重庆富豪蒋仁生还会那么好运?新浪财经2024-06-28 文丨金铎 来源丨正经社)

⑩(206亿!智飞生物与GSK达成合作,疫苗一哥的逆袭医药时间 2023年10月10日 文章来源于瞪羚社 ,作者Kris.)

⑪(以科技为矛,市场为盾,智飞生物开辟生物制药新纪元 2024-04-23 本文源自金融界上市公司研究院)

⑫(年报直击|HPV疫苗生意不好做了?智飞生物盈利能力下滑 蓝鲸财经2024-04-23 记者 王健文)

⑬(应收账款300亿,疫苗一哥走下神坛! IVD资讯 2024年04月24日 作者Mc来源:医药投资部落)

精彩评论