近期,高端固废处理设备制造商——斯瑞德改赴美国芝加哥期权交易所挂牌上市一事,引起市场关注。

公开资料显示,斯瑞德原本计划是在纳斯达克IPO,但是最近突然宣布撤回IPO计划,并重新提交了新的F-1文件,计划在CBOE BZX交易所(芝加哥期货交易所的股票市场)上市,股票代码“HAHA”,计划只在BZX市场筹集600万美元,这也低于之前预计在纳斯达克凑集的1500万美元。

斯瑞德改弦更张,与其最新业绩表现有关吗?深究其基本面,我们似乎可以看出其业务发展的含金量。

设备销售量腰斩 收入净利润均下滑

招股书显示,斯瑞德环保是一家废物管理设备和回收设备制造商,专注研发和生产定制工业粉碎机和材料分选机和生产线,致力于为客户提供固废破碎机及整体固废解决方案,提升客户运营效益,是集研发、生产、销售和服务于一体的固废处理装备行业先行者。截至2023年12月31日,公司共向220家客户提供产品。其中,184家客户属于工业废弃物行业(工业危险废弃物、医疗废弃物和工厂倾倒废弃物),约占其客户总数的83.6%。

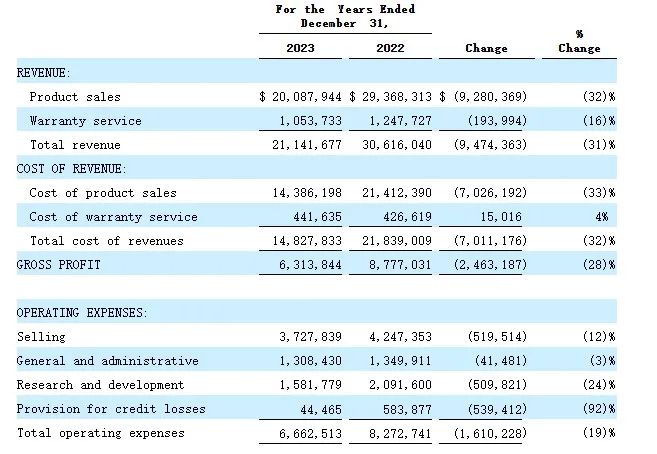

业绩表现来看,2022年至2023年(以下简称:报告期内),公司收入分别为3061.6万元(单位:美元,下同)、2114.2万元,同比下滑30.9%;相应的净利润分别为99.0万元及60.5万元,同比下滑38.9%。收入及净利润均下滑明显,甚至净利润下滑速度大于营收。

分业务来看,期内固废管理设备销售收入分别为2936.8万元及2008.8万元,同比下滑32%,约占总营收比例的96%及95%;保修服务收入分别约为124.8万元及105.4万元,同比下滑16%,约占总营收比例的4%及5%。简言之,产品销售贡献总营收近九成,但该业务下滑明显拖累营收表现。

公司主营业务的大幅下滑,来源于设备销售的数量大减。2023年,公司售出129台设备,相较于上一年的265台,减少136台。销售数量砍半,就算平均售价上涨,也无不填补收入损失。

盈利端来看,期内公司毛利分别约为877.8万元及631.3万元,同比下滑28%。值得欣慰的是,公司降费显著,2023年总运营费用同比下滑19%,主要得益于研发费用下降24%及信贷损失准备金下降92%。

按理来看,公司营收和费用端均下滑,净利润表现应该要优于营收端的。缘何净利润下滑速度大于营收呢?详查其财报可发现,公司其他收入大增,由2022年的34万元增至2023年的87.4万元,猛增157%。换句话说,若非其他收入的大增,公司营收端表现恐怕会更差。

值得关注的是,2023年,来自新客户的收入约占其设备销售收入的 92%。这也表明,没有稳定的客户源,导致公司收入基本盘并不牢固,经营风险值得关注。

期内,公司客户数量减少19家,客户趋于单一,主要集中在工业废弃物行业。且2022年及2023年,公司最大客户有所变动。2022年,公司最大客户为华鑫环境工程有限公司,贡献7.2%营收;2023年则为拉萨宏石材料有限公司,贡献营收约13.1%。

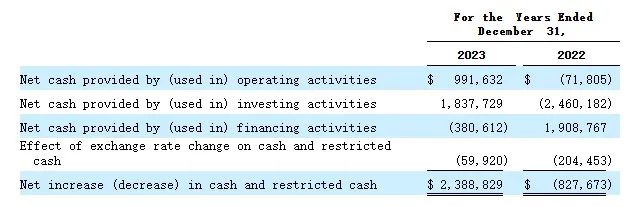

大客户并不固定,积极的一方面在于,没有客户依赖,导致其现金流较为健康。期内,公司应收账款较小,经营性现金流增长明显,分别为-7.2万及99.1万元;现金及现金等价物分别约为-82.8万元及238.9万元。可见公司的业务增长,均转化为真金白银,现金储备大大增加。

研发费用降低 凭何攫取行业增长红利?

尽管业务规模较小,但斯瑞德所处赛道增长趋势较为确定。

政策来看,近年来,我国政府高度重视固体废物治理行业的发展,出台了一系列支持政策,从双碳战略的顶层设计,到“十四五”规划的生态文明建设不动摇,再到开展“无废城市”建设等,为行业的快速发展提供了有力保障。在各类政策驱动下,我国固体废物治理行业发展已整体步入快车道。

根据国际市场研究公司Grand View Research的数据,2019年全球工业回收设备市场规模估计为8.52亿美元,预计到2027年将达到13亿美元,复合年增长率为5.8%。预计到 2025年,亚太地区的市场将超过4.5亿美元,其中中国是主要的收入来源。

根据国际市场研究公司IBISWorld的数据,中国固体废物回收行业在过去五年中发展迅速,预计到2022年的五年内,行业收入将以年化9.6%的速度增长,达到252亿美元。

随着固废处理产业进入快速发展周期,产业链生态日益完善,产业资本与民间资本参与度大幅提升,固废企业亦大幅增加。比如由格林美、瀚蓝环境、中国环境保护集团有限公司、富春江环、泰达环保等。不过,行业尚未出现寡头垄断格局,市场竞争尤其激烈,斯瑞德想要实现弯道超车,就要在业务实力上持续加码。

根据智通财经APP了解,固体废物治理行业是一个技术密集型产业,行业技术壁垒较高。因此,需要赛道企业持续孵化新的技术突破,以支撑业务发展。

斯瑞德能够在该行业拓展市场,得益于其先进的技术理念。具体来看,公司融合德国前沿的固废破碎、筛分、分选技术理念,从物料的尺寸大小、产能效益、工业工艺等多维度出发,不断更新迭代、精研细磨,为全球客户供应高效、操作便捷和性能稳定的单轴、双轴、四轴、粗破、移动式破碎机以及筛分、分选等设备。

斯瑞德技术优势能否持续巩固,根据市场趋势研究和开发新产品,仍需要其研发投入来维护。不过,公司研发投入呈现下降态势,期内,公司研发费用分别为210万元及160万元,同比下降约24%。

招股书显示,公司在工业撕碎机制造市场面临激烈的竞争,并拥有国内和国际竞争对手。国内竞争对手包括但不限于SID机械(北京)有限公司、Genox回收技术有限公司、环创科技、等等。国内外市场的竞争对手林立,一旦技术壁垒不够坚实,业务本就呈下滑趋势的斯瑞德,凭何攫取行业增长红利呢?

精彩评论