股份代码:06608

招股时间:2021-3-19——2021-3-24日中午12:00

公布结果:2021-3-30

上市日期:2021-3-31

计息日:6天

招股区间:26.5元至31.8元

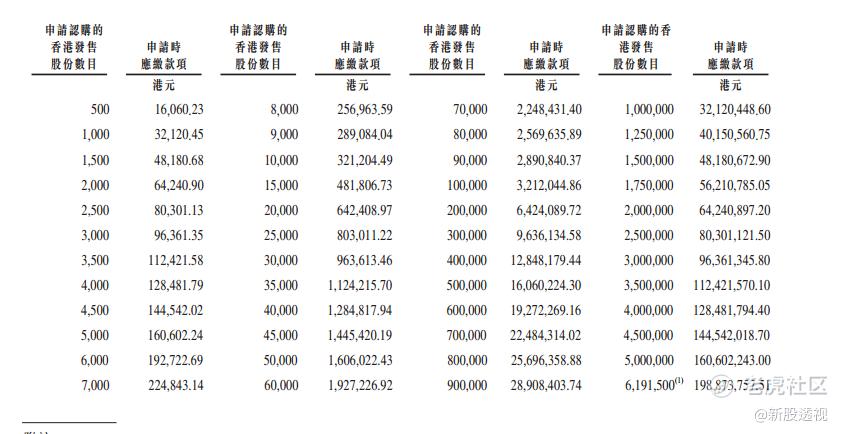

入场费:16060.23元(500股/手)

乙组入场费:643万

市值:131亿—157亿

发行PE(TTM):亏损

香港发售股份数目:1238.3万股(不回拨的话甲乙组各12383手,有超额配售权)

回拨机制:15<,回拨10%;>15,<50,回拨30%;>50,<100,回拨40%;>100,回拨50%。顶格回拨后甲乙组各61900手。

基石投资者:中间价计47.29%

保荐人:摩根士丹利、中金、民银资本$哔哩哔哩-SW(09626)$

稳价人:摩根士丹利

百融云创基本面

公司成立于2014年,是一家金融科技应用平台。公司云原生平台提供的产品及服务可嵌入至金融服务供货商从获客、贷款发起、保险承保、存量客户运营到贷后管理的业务流程。截至2020年9月30日,公司在中国累计为逾4200名金融服务供货商客户提供服务,包括绝大部分国有银行、逾650家区域银行、绝大部分消费金融公司、逾90家主要保险公司及其他多家金融服务供货商。

公司收入主要分为三大板块∶数据分析、精准营销及保险分销服务,数据分析是协助金融机构去进行信贷风险评估;精准营销就是主要透过专有金融产品推荐平台榕树,为用户推介最合适的金融产品;保险分销就是透过黎明科技平台,提供保险分销服务。上述三大主要业务比重方面,数据分析、精准营销及保险分销服务三大板块,分别佔公司20年首九个月收入约46%、22%、32%

财务数据

17至19年收入分别为3.54亿人民币、8.58亿人民币、12.6亿人民币,20年首九个月收入为7.64亿元人民币

17至19年毛利分别为2.43亿人民币、6.25亿人民币、9.71亿人民币,20年首九个月毛利为5.59亿元人民币

17至19年纯利分别为亏损3.53亿人民币、亏损1.81亿人民币、亏损9,414万人民币,20年首九个月纯利为亏损1.15亿元人民币

过去数年,公司收入增长强劲,收入增长主要受以下因素驱动:(i)付费金融服务供应商客户数目增加,及(ii)核心客户贡献的单客年均收入持续增长,而20年首九个月收入按年减少17%,主要由于(i)**疫情的负面影响;及(ii)零售信贷促成公司的监管变动,导致若干金融服务供应商客户调整其个人贷款业务策略。2020年收入下滑17%,百融云创收入下滑是因为旗下网贷营销平台榕树贷款收入大减,这两年重点整治p2p乱象,榕树贷款肯定是受影响的。

IPO前融资情况

公司曾于14年10月至18年4月曾进行多轮融资,参投的主要是知名基金高瓴资本、红杉资本、青岛国新、IDG资本等当时发售价较中间价折让约99.96%至55.33%,并设180日禁售期。辉煌都在过去,高瓴资本、红杉资本、IDG都是在19年之前投资的,那时候P2P还如日中天。19年之后P2P受监管重锤已江河日下,百融云创19年后再无大机构投资。

基石投资者

引入3位基石投资者,包括Cederberg Capital、中国结构调整基金以及Franchise Fund LP,合共认购2.2亿美元(约17.16亿港元)股份,按中间价计算,约占发售股份47.29%,设6个月禁售期。有国资背景的中国结构调整基金为其背书,令百融云创上市之后股价高看一线。

综合分析

笔者昨天在文章中说百融云创有可能翻倍,不过在今天仔细阅读了招股书和其他信息后发现自己草率了。综合判断百融云创想翻倍很难,能有50%的涨幅就不错了,原因有以下几点:

●辉煌都在过去,高瓴资本、红杉资本、IDG都是在19年之前投资的,那时候P2P还如日中天。19年之后P2P受监管重锤已江河日下,百融云创19年后再无大机构投资。

●2020年收入下滑17%,公司称是受到疫情影响。而与百融云创业务类似的金融壹账通2020年收入仍然增长40%+。实际上百融云创收入下滑是因为旗下网贷营销平台榕树贷款收入大减,这两年重点整治p2p乱象,榕树贷款肯定是受影响的。

●百融云创染指网贷业务,通过全资控股的广州数融互联网小额贷款有限公司运营贷款超市榕树贷款,榕树贷款APP曾多次被投诉导流高利贷、暴力催收、收取高额利息和服务费。据黑猫投诉,在该平台共有超1000个投诉。据媒体引述资料报道,公司近两年来涉及多宗法律纠纷,涉案总金额接近56.8亿元。

●在笔者看来,百融云创和同属saas概念的医渡科技很像,营收都出现下滑。医渡科技的表现大家也看到了,上市后股价翻倍然后一路走低。医渡科技股价能翻倍受益于当时市场情绪好,现在市场情绪很差,百融云创大概不会有这么好的表现了,预计涨幅在50%以内。笔者打算一个乙头+多户现金申购。$百融云-W(06608)$

精彩评论