受周末特朗普遇袭引发的全球避险情绪升温,及上半年经济数据不及预期等因素影响,今天A股表现整体弱势,上证指数收涨0.09%,万得全A指数下跌0.5%,两市成交额进一步萎缩至6022亿元。

结构上,红利板块逆势上涨,中证红利上涨0.87%;上周涨幅较大的科创类板块迎来回调,资金再现跷跷板效应。存量市场中,跷跷板效应仍是常态。

基本面数据来看,二季度GDP同比增长4.7%,不及市场预期。结构上看,内需仍是拖累项,其中,地产投资、汽车零售额的拖累尤为明显。具体看,

外需方面,上半年,美元计价的净出口同比增长8.55%,人民币计价净出口同比增长11.96%。结构上,汽车、船舶、集成电路等产品出口额同比分别增长22.2%、91.1%、25.6%。

内需方面,地产投资仍是主要拖累项。上半年,固定资产投资同比增长3.9%,低于GDP的5%;其中,房地产开发投资同比下降10.1%,是主要拖累项;制造业和基建投资分别同比增长9.5%和5.4%,均是拉动项,但基建的拉动效果明显降速。综合下来,地产拖累效果太明显,导致固定资产投资成为GDP的拖累项。

内需中的消费也是拖累项。上半年,社会消费品零售总额同比增长3.7%,低于GDP的5%。具体来看,餐饮消费同比增长7.9%,是拉动项;商品消费同比增长3.2%,是拖累项。商品消费中,受价格战拖累,汽车消费是拖累项,上半年,我国狭义乘用车零售量984万辆,同比增长3.3%,但期间我国汽车零售额同比下降1.1%。

就下半年来看,外需依旧不愁,关键仍看内需。

就A股投资来看,更注重边际因素。从今日行情看,经济数据的不及预期,并未引发市场大跌。部分在于基本面因素被市场提前交易,数据落地带有一定的利空出尽效应;部分原因在于本周的交易重点是三中全会的改革主题,在相关改革预期落地之前,市场屏息以待,难有大的波动。

反过来,市场预期一旦得到满足,新一轮上涨行情随时展开!

整体来看,市场底部,应以乐观应对。对于能力圈内的板块和个股,调整都是布局窗口。

就今日行情看,截至收盘,万得全A涨幅-0.5%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.26%、0.11%、-0.72%、-1.03%和-1.72%。

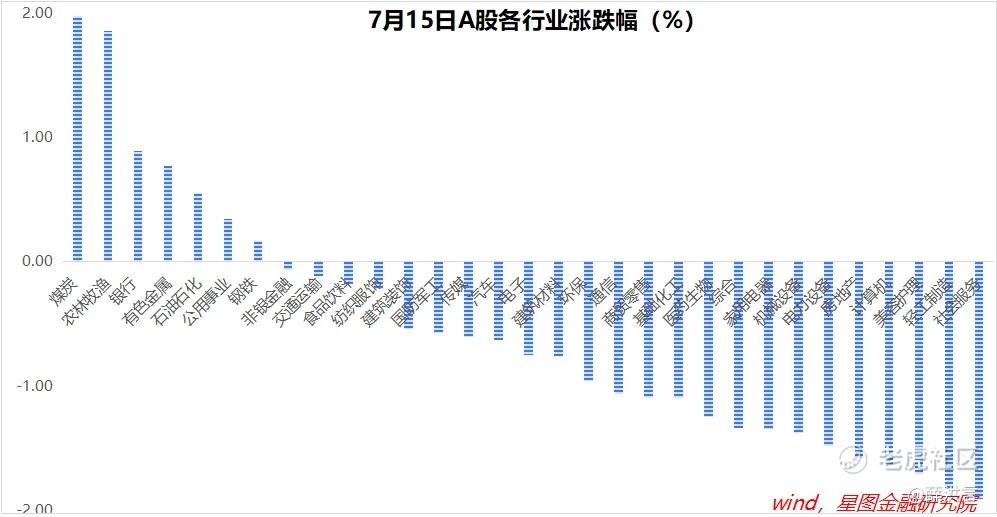

行业层面,煤炭(1.97%)、农林牧渔(1.86%)、银行、有色金属等板块领涨;社会服务(-1.91%)、轻工制造(-1.83%)、美容护理、计算机等跌幅靠前。

今日两市成交金额6022亿,较昨日缩量847亿元;北向资金净流出29.4亿元。

精彩评论